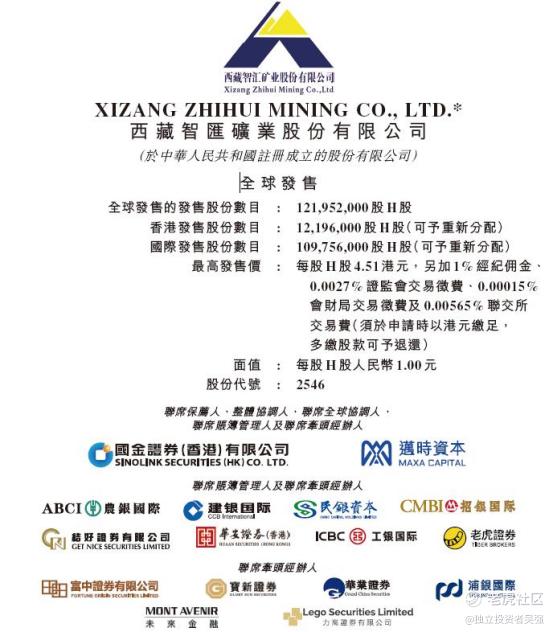

年末港股打新市场再添“硬核”选手。来自西藏的智汇矿业已于2025年12月11日正式启动招股,股票代码02546.HK,并计划于12月19日在港交所主板挂牌。这家深耕雪域高原的锌、铅、铜采掘商,不仅自带“家里有矿”的稀缺属性,其IPO更是获得了产业资本的高比例认购,为近期密集的新股市场提供了一个独特的周期品投资选项。

上市进程与豪华承销团智汇矿业的上市之路可谓步伐紧凑。公司曾于2025年4月首次递表,在更新资料后于近期快速推进。本次IPO由国金证券(香港)与迈时资本担任联席保荐人,并由包括农银国际、建银国际、招银国际等十余家知名机构组成的庞大团队联席包销,阵容强大。根据时间表,公司于12月11日至16日公开招股,12月19日上市,从招股到上市仅用时一周多,效率颇高。发行估值与近期财务表现本次智汇矿业计划发行约1.22亿股,发行价区间定在每股4.10至4.51港元。按此计算,公司上市时的市值预计在20亿至22亿港元之间。

财务方面,公司业绩呈现明显的周期性波动。2022年至2024年,收入分别为4.82亿、5.46亿和3.01亿元人民币,2024年收入同比下滑约44.8%。同期,净利润也从1.55亿元下降至5590万元。招股书解释,2024年下滑主要受高海拔地区天气导致的生产延迟以及选矿厂升级改造暂时停产影响。随着2025年恢复全面运营,业绩已显著回暖,前7个月实现收入2.57亿元,净利润5170万元。公司毛利率在过去几年维持在33%-40%的区间。

锚定+基石投资者成色与战略意义本次发行最大的亮点之一是引入了实力强劲的基石投资者,且锁定份额比例很高。两家基石投资者——招金矿业旗下的斯派柯国际,以及大湾区共同家园投资,已同意按最高发售价合计认购约2.24亿港元的股份。

按发行股份总数计算,基石投资者的认购比例高达约40.7%。这一比例在近期新股中属于较高水平,为发行提供了稳定的压舱石。

其中,招金矿业作为港股上市的同行产业资本参与锚定,战略意义突出,这不仅是财务投资,更可能被视为对智汇矿业资源价值和行业地位的认可,预示未来潜在的协同空间。大湾区共同家园投资的加入,则显示了长期资本对西藏地区特色产业发展的关注。(图片来自网络如侵删)打新概率与核心看点分析对于打新者而言,智汇矿业呈现出“热度高、中签难、特点鲜明”的态势。

截至招股期间,市场认购反应非常热烈。根据最新数据,其公开发售部分认购倍数已超过1300倍,显示出极高的散户关注度。由于发行规模较小(全球发售净额约4.71亿港元),且在同期多只新股分流资金的情况下依然获得超购,预计最终中签率会处于较低水平。

网友经验参考:(不构成任何投资建议,投资有风险,入市需谨慎)

对于此类强周期属性的资源股,打新决策需有不同考量。积极的方面在于:高比例的基石投资降低了短期抛压;公司是西藏地区重要的锌铅铜供应商,具备区域壁垒;业绩已从2024年低谷复苏。需要关注的风险包括:公司业绩受金属价格和高海拔生产环境影响大,波动性强;客户集中度较高。在近期新股扎堆的背景下,能否在上市首日脱颖而出,还需看最终定价和市场情绪。

每一次特色鲜明的公司登陆港股,都是市场丰富度的体现。智汇矿业带着雪域高原的资源和产业资本的背书而来,其表现将成为观察周期股与打新市场情绪的又一个窗口。

精彩评论