轻松健康:

1. 公司剥离轻松筹业务,导致月活迅速下滑,从2024年的6500万下滑至2200万;

2. 增收不增利,毛利率下滑明显(2022年82.6%,2025年32.5%),2025年上半年不但毛利率降低,且销售费用同比大幅增加,导致经调整净利润与2024年几乎同比持平,而2022-24年净利润逐年下滑,2024年同比下滑4成;

3. 炒AI热点,但研发占比持续下降,2024仅7.6%;

4. 靠小红书、微信获客难,毛利高的业务和毛利低的业务占比倒挂且还在不断扩大,数字健康业务占比高毛利低,保险业务占比低毛利高;

5. 流动比例0.3,短期偿债能力差;

6.2025年公司可转换可赎回优先股的公允价值变动计入5383万收入,公司估值下降;

7.公配一共1.3万手,中金、招商保荐,有绿鞋,18%的基石;

8.公司基本面一般,估值46.8亿(手回集团当前7.94亿市值),但不重要,这个票大概率要做。

打新指数:★★★~★★★★

翰思艾泰:

1. HX008已实现商业化,收到3.5亿现金付款,不过后劲不足,2022-24年特许权使用费虽有增长,但是2024年也只有1310万。

2. HX009作为另一款核心药物,CD47靶点在红细胞表面也有表达,可能“误伤”红细胞,产生血液毒性,近几年来辉瑞、再鼎医药、艾伯维等医药巨头纷纷放弃该靶点。

3. 公司的解决方案为采用SIRPα与CD47结合而非CD47抗体本身,SIRPα与 CD47的结合力低于CD47抗体,且对红细胞的结合特异性更低,再结合PD-1,利用差异化亲和力设计控制CD47误伤概率。虽然目前无法彻底解决毒性问题,但已显著低于单药,有跑通的可能性。

3. 最快的管线也只在I/II期,离商业化还早得很,短期内看不到扭亏希望。

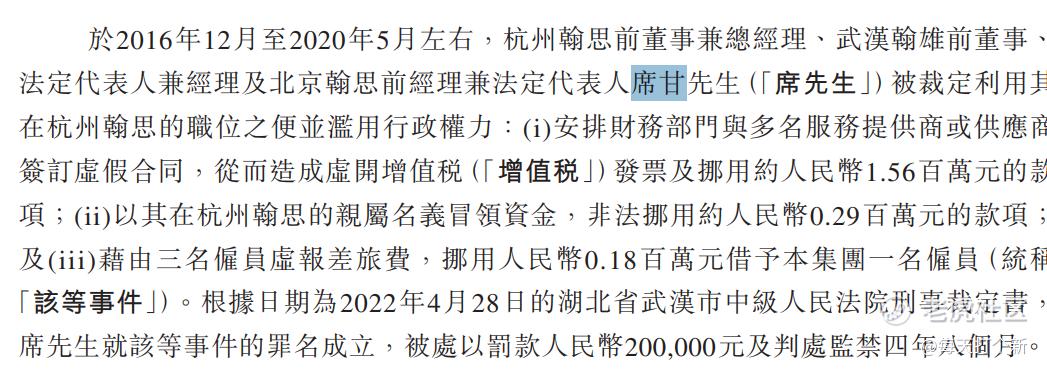

4. 不好,有老鼠,前高管席甘挪用公款,被罚20万判4年8个月。俗话说的好,当一间屋子有一只蟑螂的时候,那么......

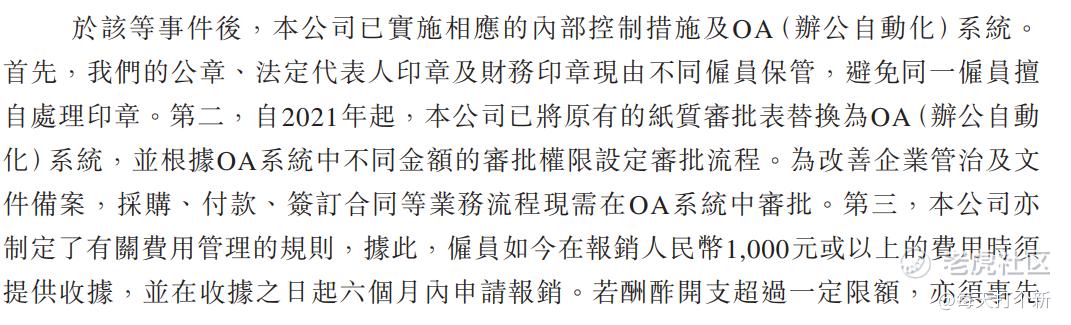

5. 紧接上文,公司在发了后续的整改计划,总结就是采用OA系统,公章分人保管,文件合同需要审批,报销需要收据。我就纳了闷了,这不最最基础的公司管理制度么?真心好奇整改之前是怎样一个奇葩场景,直接口头问财务要钱报销吗?

6.靶点选择很抽象,非要选一个有毒的,虽然有解决方法,但管线风险依旧高于可比公司。而且PD-1已高度内卷,截止今年5月就有26款PD-1产品上市,还有近百个单抗在研,公司研发进度相对落后,等真的造出来,不知彼时市场又是如何一番天地。

7. 工银保荐,1.8万手,43.6亿估值,17%的基石。

8. 今天是招股第二天,虽然有被其他票抽走流动性的因素,但相比之前药股第一天上千倍,公司目前49倍的孖展实在是没有排面。我个人认为相比其他创新药企,公司成色一般,不过如果华芢生物大涨,可能会带动情绪喝点汤。

打新指数:★★★~★★★★

精彩评论