轻松健康成立于2014年,最初以线上疾病筹款服务起家,后逐步拓展至健康与保险领域。经过2024年完成的业务重组,公司已剥离线上筹款及朵尔医院等非核心资产,目前聚焦于两大核心业务:一是提供整合式健康服务,包括早期疾病筛查(如肿瘤风险、骨密度检测)、中医咨询、线上问诊、体检预约及健康商城等,并向医药公司、慈善基金会等机构客户提供由其资助的科普内容创作与数字医学研究辅助服务;二是销售医疗保险产品及向保险公司输出保险科技解决方案。公司强调其业务独立性、治理透明,并通过与人民日报健康客户端等权威平台合作,推动“健康中国”相关行动。

公司预计全球发售所得款项净额约为5.134亿港元,将按以下比例分配:40%(约2.054亿港元)用于提升品牌知名度、用户参与度及加强合作伙伴关系;20%(约1.027亿港元)投入医学研究和真实世界研究;另20%(约1.027亿港元)用于提升AI与大数据技术能力;10%(约5130万港元)用于拓展更多地区及海外市场;剩余10%(约5130万港元)用作营运资金及其他一般公司用途。

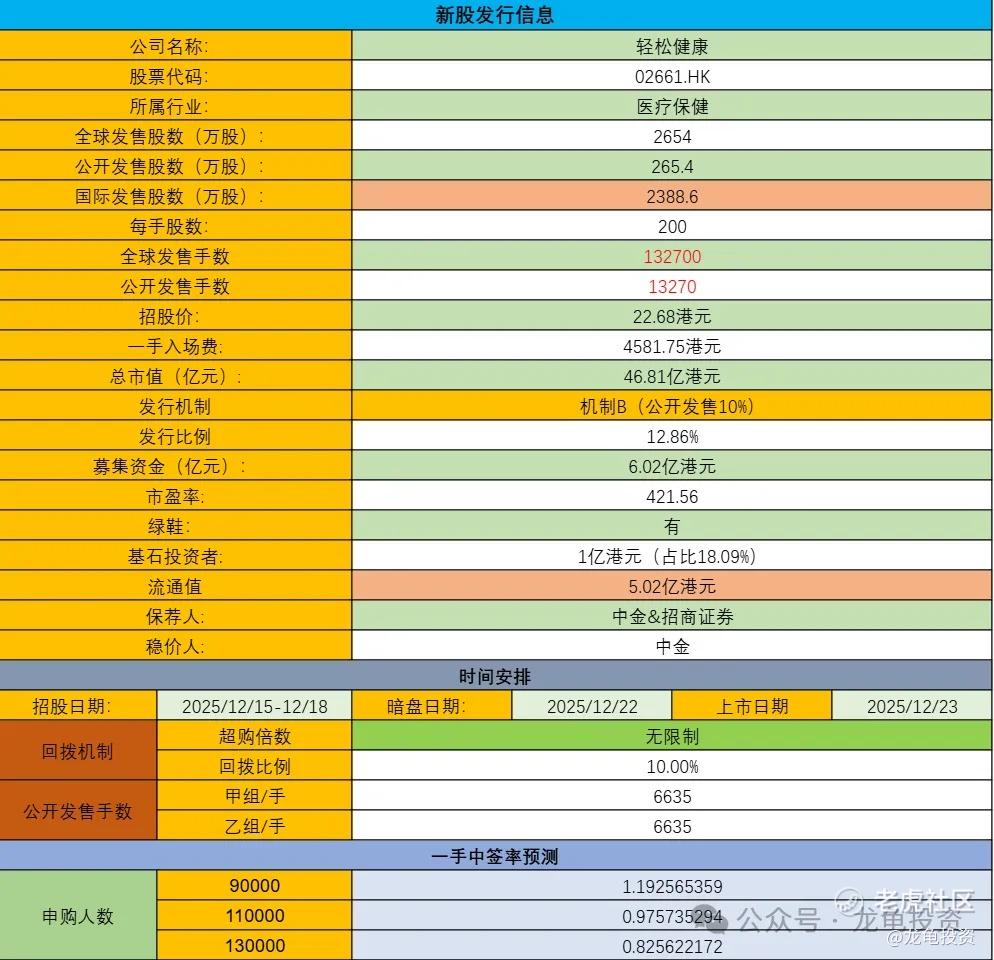

发行信息及中签率

公司全球发售股数2654万股,每手股数200股;截至发稿,超购228.96倍,采用机制B发行,甲乙组各6635手,预计9-13万人参与,一手中签率1%,全员抽签。

财务状况

营收:2022年营收3.94亿人民币,2023年营收4.90亿人民币,2024年营收9.45亿人民币,截至2025年6月30日止最近12个月营收12.46亿人民币。

毛利:2022年毛利3.25亿人民币,2023年毛利3.91亿人民币,2024年毛利3.62亿人民币;截至2025年6月30日止最近12个月毛利3.99亿人民币。

年内净利:2022年净亏损1.12亿人民币;2023年净利润4164.9万人民币;2024年净亏损736.4万人民币;截至2025年6月30日止最近12个月净利6418.6万人民币。

公司经营性现金流整体呈改善趋势,2022年至2025年上半年经营活动中产生的现金净额分别为5720.1万、783.4万、8379.1万及5244.6万元人民币,显示其主营业务已具备较强的现金造血能力,年未现金及现金等价物分别为2.95亿、2.93亿、3.63亿和3.15亿人民币,总体现金流处于良性状态。

综合点评

轻松健康由原来的保险相关服务为主导的营收结构,到现在转型为以健康相关服务为主导+保险服务为辅的双轮模式,也重构了估值体系,如果以保险为主的营收结构肯定支撑不起现在的发行市值,最好的例子水滴和元保;

公司活跃用户下滑了7成,但营收却平滑过度到年复合增长率54.8%,并且健康相关服务中数字营销(科普服务)营收还在爆发式增长,像综合健康服务套餐和早期疾病筛查相关服务也在稳步增长,大健康是未来的一个大方向,轻松健康这一波转型蛮明智的;

首次公开发售前完成八轮融资,D2轮融资每股成本2.0563美元,约合16港元,较发售价折让29.4%,禁售期190天,值得一说的是首次公开发售前投资者包括IDG、腾讯、阳光人寿保险,特别腾讯入股的新股都自带流量;且表现都不错。

本次发行由中金和招商证券联席保荐,中金担任稳价人,中金最近的表现上一个票里说过处于混乱纪元,不用指望,本次引入一位基石投资者,认购1.1亿港元,占比18.09%,人基石禁售期6个月,流通市值4.92亿港元,公开发售甲乙组手数分别为6635手,规模不大,再怎么分流,有热度的票中签亦难。

转型后公司归属为医疗保健范畴,之前上市的健康160那么拉跨,现在市值还在高高的云端,再加上腾讯加持,直接表现在孖展倍数上了,甩开诺比侃十条街,除了翰思艾泰-B,轻松健康也成了必摸的票,只可惜基石里没有腾讯,不然艾泰都要被秒,情绪来了就是这么不讲道理。

申购计划:

我会申购,现在诺比侃也只能往后排了。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论