数据有所矛盾,市场反应似乎并没有那么鸽派,为什么呢?

今天姗姗来迟的11月非农数据整体还算鸽派:失业率上升到4年最高,薪资增速放缓;但私人非农强劲,政府部门就业也会很快反弹,美国劳动力是真软还是暂时软?需要更多观察。

具体来看:

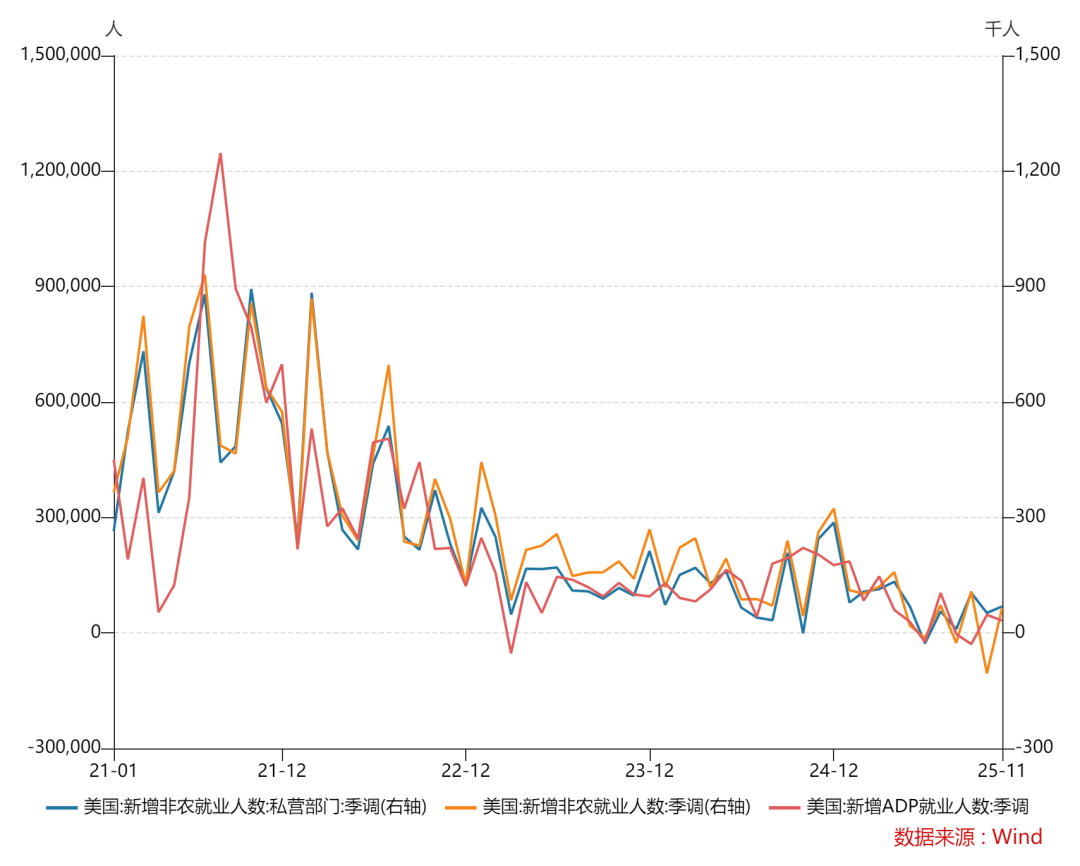

美国11月季调后新增非农就业6.4万人,好于预期的5万人;

前值(10月)企业和政府调查为-10.5万人,8月下修为-2.6万人,9月下修为10.8万人;

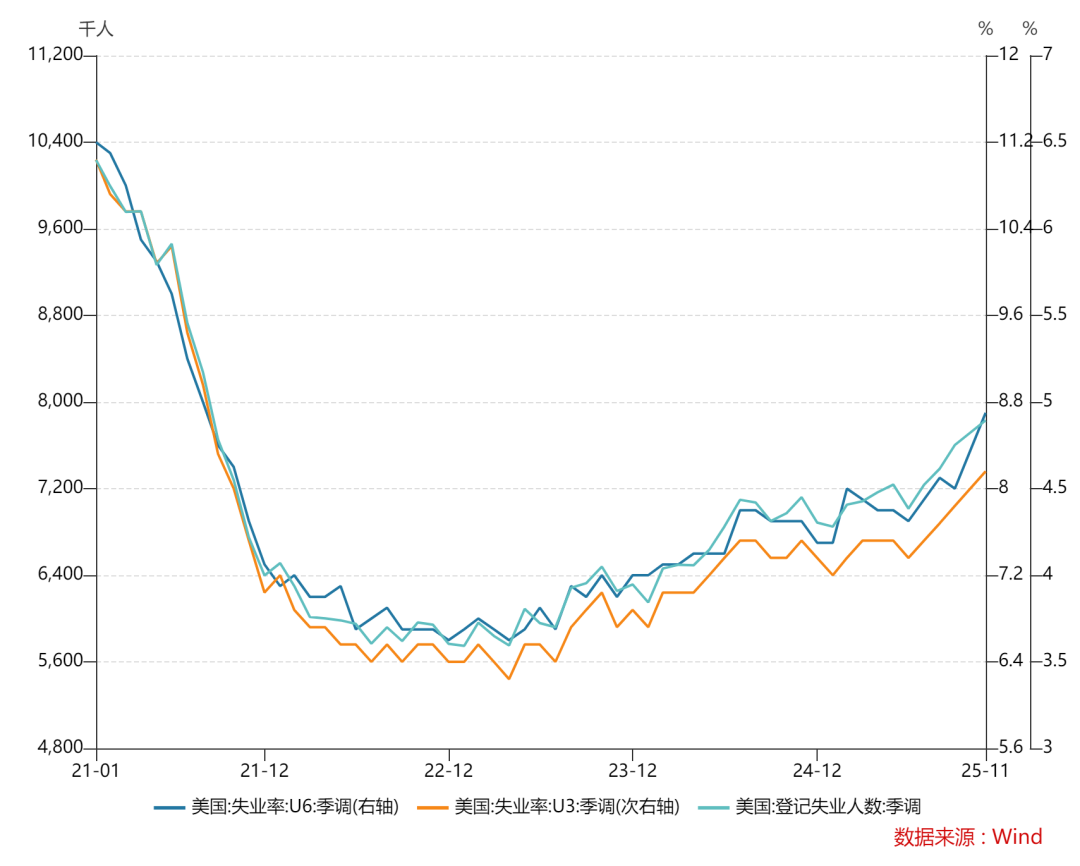

失业率为4.6%,为2021年10月以来最高,失业人数为783万人,U6失业率跳涨到8.7%,为2021年8月以来最高;

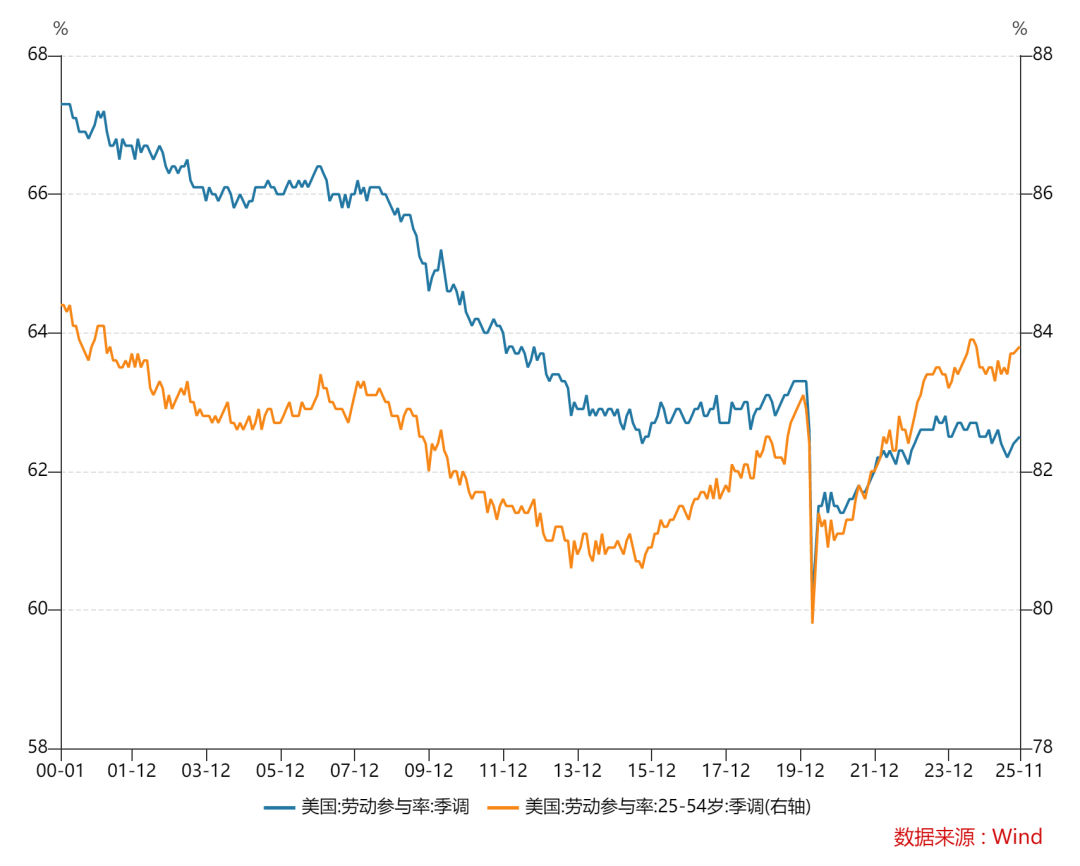

劳动参与率小幅上升至62.5%,25~54岁的黄金年龄段劳动参与率上升到83.8%;

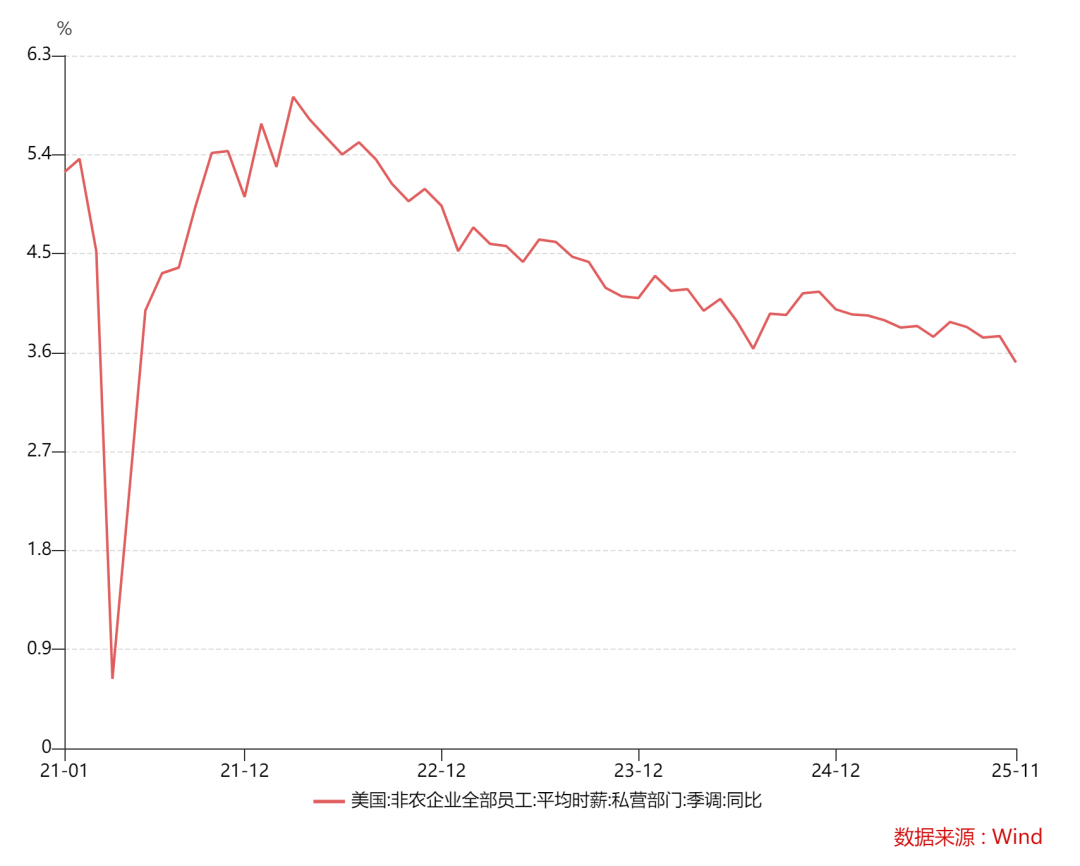

薪资增速为同比增3.5%,环比增0.1%,工时小幅提高到34.3h/周;

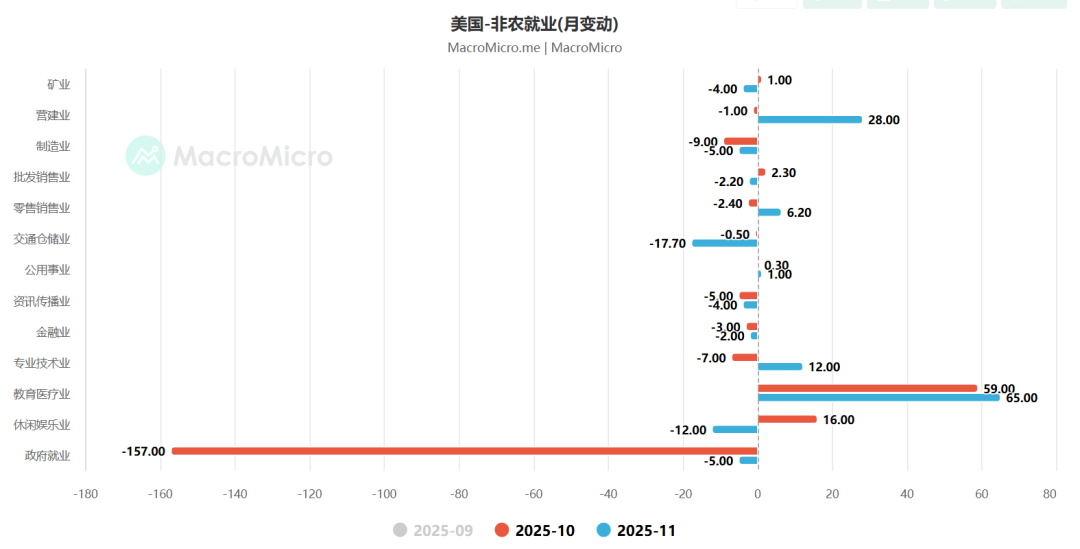

制造业裁员5000人,前值裁员9000人;

私人就业总共增加6.9万人,前值为增加5.2万人;

政府继续裁员5000人,10月关门之下裁员15.7万人;

教育医疗依旧是私营部门最大推手,新增就业为6.5万人;

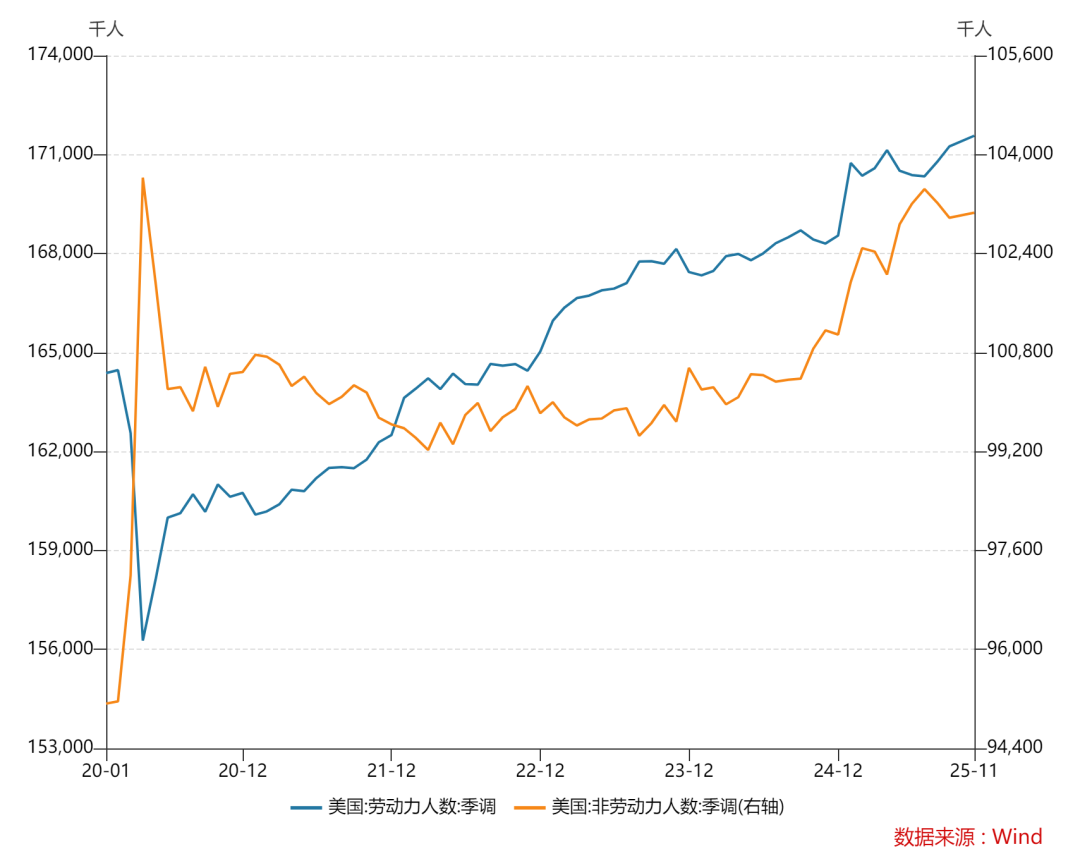

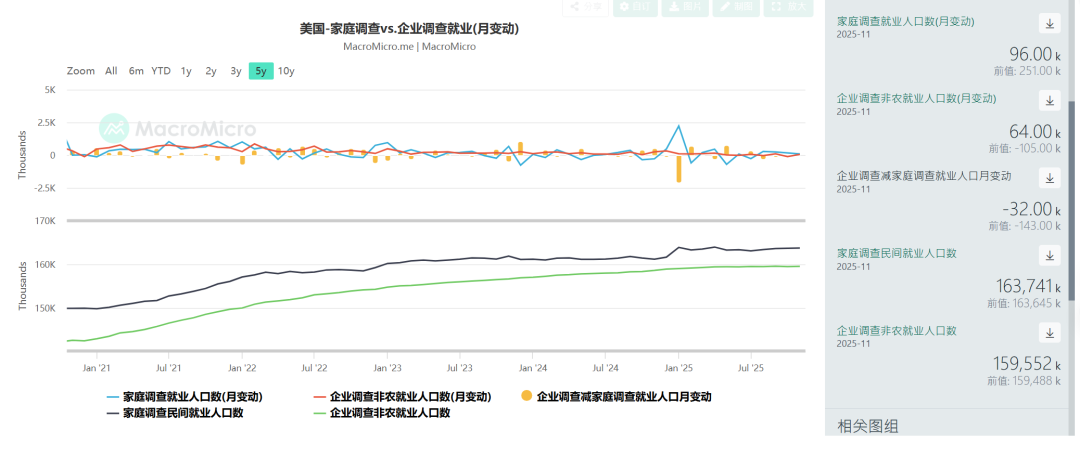

家庭就业调查为新增9.6万,继续好转;

全职人数明显下滑,兼职人数飙升;

重新进入市场和临时性失业增加,表现了劳动参与率提升以及政府裁员影响。

总体来看,这份就业数据还算符合预期:失业率超预期上升,但劳动参与率上升和私营部门强劲填补了一些空白;薪资增速继续放缓,这是美联储最乐意看到的情况。

笔者引用了一些机构的看法:

CNBC:就业形势仍然是招聘和裁员人数都较低。从政策角度来看,美联储必须在努力阻止劳动力市场进一步疲软的同时,还要防止居高不下的通货膨胀进一步恶化,这使得其面临着艰难的抉择。美联储官员一直坚称劳动力市场并非通胀的根源,今天发布的就业报告也印证了这一说法。

分析师Anstey速评美国非农报告指出,11月非农就业数据小幅高于预期,录得6.4万个。11月失业率意外升至4.6%,这可能引起美联储的关注。不过劳动参与率有所上升,因此失业率的上升未必完全是坏消息,我们还需细看具体数据。美国股指期货走高,两年期美债收益率下跌——基于过去数月非农就业数据的疲软表现,市场对美联储进一步放宽货币政策的预期有所升温。需注意的是,8月和9月的数据也被合计下修了3.3万。美国制造业就业人数已降至2022年3月以来最低水平——这显然不是特朗普政府希望看到的局面。目前尚未有迹象表明推动制造业回流的政策能有效带动就业增长。平均时薪同比增长已放缓至2021年5月以来最温和的水平。尽管3.5%的涨幅仍高于通胀率,但实际薪资增长正在减速,这无助于缓解民众的生活成本压力。

市场解读相当混乱:美股期货和黄金先小幅拉升再下跌,美元指数和美债收益率先跌再涨,市场似乎在交易美国经济强劲反弹和失业率下降,美联储后续降息可能没有市场预期的那么乐观,这一疲软的好消息是暂时的。

目前,笔者认为美联储明年可能只降息一次,利率终点为3.5%,高于华尔街预期:不管是哈塞特还是沃什上任美联储都不会有特朗普预期那样鸽派。

更多投行研报,宏观数据,个股财报,大类资产点评和交易计划等已经发在社群里,欢迎扫码进入。

精彩评论