甲骨文财报再次miss,PRO超预期增长也无法挽救,高开支和负现金流更是使得股价雪上加霜,成为了这几天美股科技股暴跌的元凶。

展望后市,我们对甲骨文保持乐观态度。尽管其相关护城河和利润率存疑,而且债务和现金流承压,但考虑到其未来几年营收增长和相对毛利,现在的股价具有较高的性价比,存在明显的上升空间。

我们预期甲骨文在明年能够实现约880亿美元的营收,其中OCI云业务增长超过60%;明年Q1目标价为250美元,距离周二收盘价仍有33%的上涨空间。

【下文详细分析】

具体来看,甲骨文26FYQ2财报主要财务数据如下:

01

利润表现

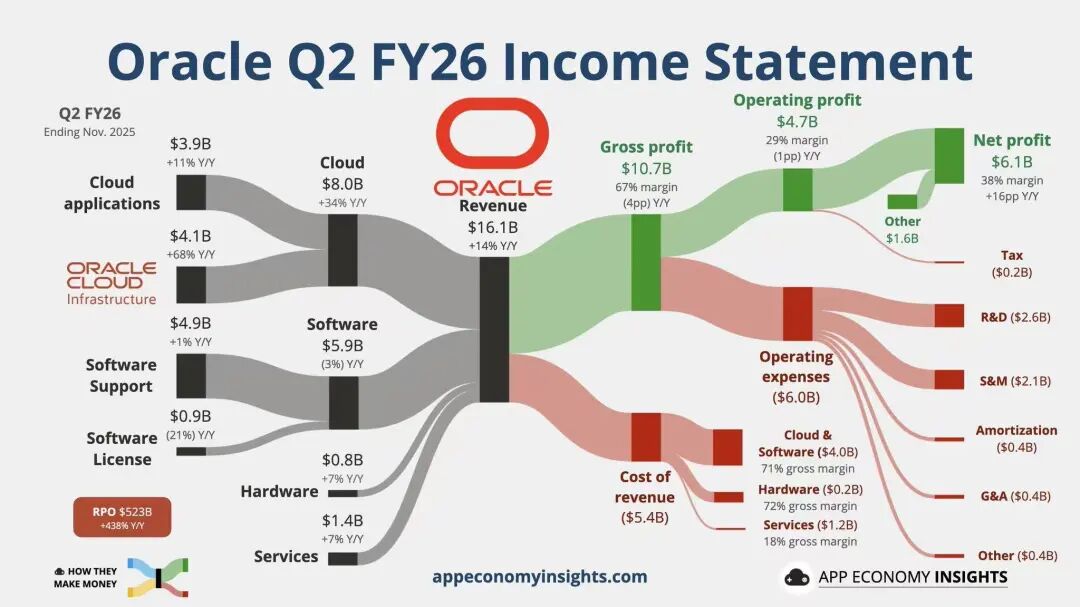

营业收入160.58亿美元,同比增14.2%,低于预期的162亿美元;

净利润34.25亿美元,同比增10%(剔除了出售Ampere股权的27亿美元利润),低于预期的37亿美元;非Gaap净利润66亿美元,同比增57%,低于市场预期的68~70亿美元;

稀释后每股收益EPS为1.17美元,同比增11%,略低于于市场预期的1.2美元;调整后EPS为2.26美元,持平市场预期的2.25~2.3美元;

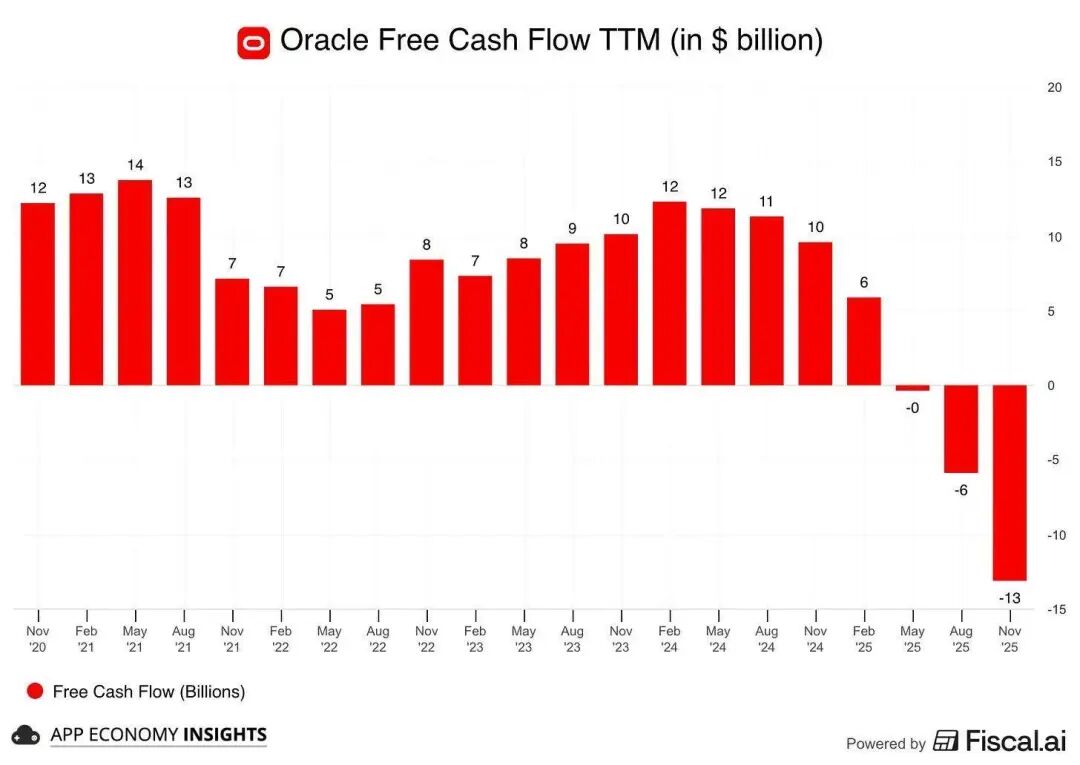

自由现金流为-100亿美元。

02

业务关键数据

OCI营收138.54亿美元,同比增33%,低于预期的140亿美元;

服务营收14.28亿美元,硬件营收7.76亿美元;

IaaS(云基建)营收41亿美元,同比增66%,低于预期的42亿美元或增70%;

SaaS营收39亿美元,同比增11%;

RPO5233亿美元,略高于预期的5150亿美元,但低于乐观预期的5300~5500亿美元;

资本开支120亿美元,同比大增200%。

03

业绩指引

预期26FYQ3营收同比增19%~21%,云业务增40%~44%;

预期26FY营收670亿美元;

预期26FY资本开支500亿美元,占营收的75%;

预期未来由于客户自带芯片模式,负债率和开支会有所改善。

总的来看,甲骨文财报低于预期,而且很明显疯狂踩雷:营收miss扣非利润miss指引missRPOmiss开支高于预期......可谓是最差的组合了。当然笔者觉得这不一定是坏事,大家都在回到当下,不去交易星辰大海或者说画大饼,而是更侧重当下和未来几个季度,也有助于压制相关泡沫产生。

一个细节就是,电话会议上高层回击了相关举债无度的说法,然而没有什么用,跌的更惨了.....除此之外,周五还传出了甲骨文数据中心推迟建设的新闻,这在前一天居然没有说到。尽管后续媒体披露是因为大雨导致CRWV的数据中心推迟60天,但这种情况下隐瞒这种可能对收入利润有消极影响(毕竟是60天,不是6天)的事情也确实让人不解。

笔者试再拆解一些财报要点如下:

积压订单金额或下调:尽管其RPO增长,但甲骨文高层称为了避免开支过度可以让客户自带GPU,但这很明显也会带来一个问题:合同金额下降。笔者估测,如果有一半订单让客户自带GPU的话,那么所有合同金额可能至少要打八折甚至更多,这也为其下调业绩指引埋下隐患。

资本开支利用率料不及预期。高层也说过资本开支很多是用来建设数据中心,为了应对天量的RPO。但笔者发现,其融资租赁成本因为债券大跌而大幅走高,未来资本开支或继续上调,且用于融资租赁的成本很有可能超过购买GPU和建设数据中心成本。

毛利率大跌:甲骨文本次财报综合毛利率大跌约440bp,延续了2020年以来的下降态势(最高时候超过80%),显示其营收成本持续走高。此外,由于其营收成本和资本开支持续增加,未来毛利率和净利率或持续下降,反映其盈利能力持续下滑。

总结:本次甲骨文财报全线miss,股价也不出意外连续暴跌。在市场情绪不佳的情况下,甲骨文和博通接连泼冷水,导致市场承压回撤。不过笔者认为,即使考虑到其现金流、债务和合同价值打折情况,目前的甲骨文仍旧具有性价比,是可以中长期介入的点位。

我们对甲骨文从看空转为看多,因市场过度悲观,甚至CDS已经展现了一定的违约定价,但其目前整体现金和资产与债务比例还算健康,不存在违约情况。

中短期来看,甲骨文仍需要面对三大云厂竞争以及openAI筹集现金,以免出现下调RPO的情况。

长期来看,在巨大的AI和云业务市场中,甲骨文仍可以获得一席之地,缩小市占率和三大云厂的差距,这也是其增量来源。

我们给予甲骨文250美元的目标价(26Q1),距离周二收盘价仍有33%的上涨空间。

精彩评论