$英矽智能(03696)$ $林清轩(02657)$ $卧安机器人(06600)$ $五一视界(06651)$ $美联股份(02671)$

12月18日,港股市场又又又迎来一波“新股潮”——五一视界、林清轩、美联股份、英矽智能、卧安机器人、迅策六只新股同步开启招股,均定于12月30日挂牌上市。这六家公司横跨数字科技、生物医药、消费、建筑、机器人五大赛道,既有“Physical AI第一股”的潜力标的,也有AI制药的领军企业。今天,小新就结合最新招股书,从基本面、招股信息和风险点三个维度,带大家摸清每只新股的“底细”。

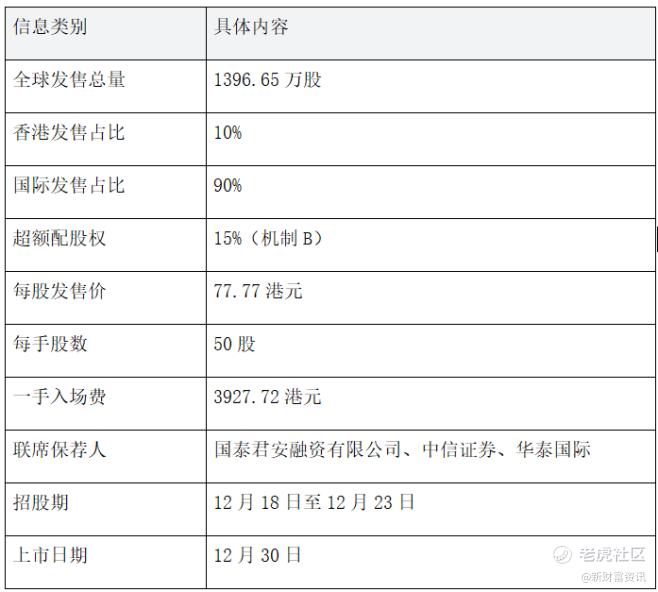

一、五一视界(06651):三闯资本市场的数字孪生玩家,增长与亏损如何平衡?

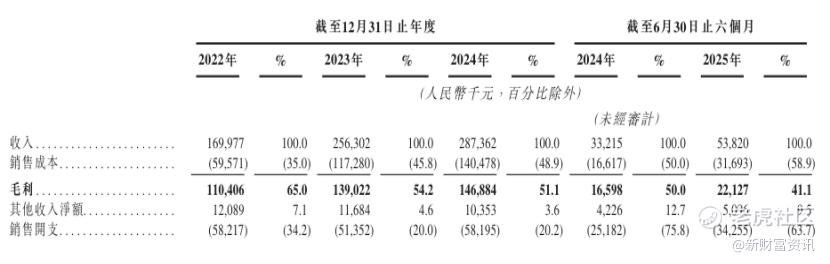

基本面:被市场称为“Physical AI第一股”的五一视界,是国内数字孪生科技领域的代表性企业,核心技术覆盖3D图形、模拟仿真及人工智能三大领域,主力产品为数字孪生平台51Aes,贡献了81.4%的营收。从业绩来看,公司营收保持增长态势,2022年至2024年营收分别为1.7亿元、2.56亿元、2.87亿元,2025年上半年营收更是同比增长62%至5382万元。不过增收不增利的问题较为突出,2025年上半年经调整净亏损扩大11.4%至6717.7万元,毛利率也从2022年的65%持续下滑至41.1%。

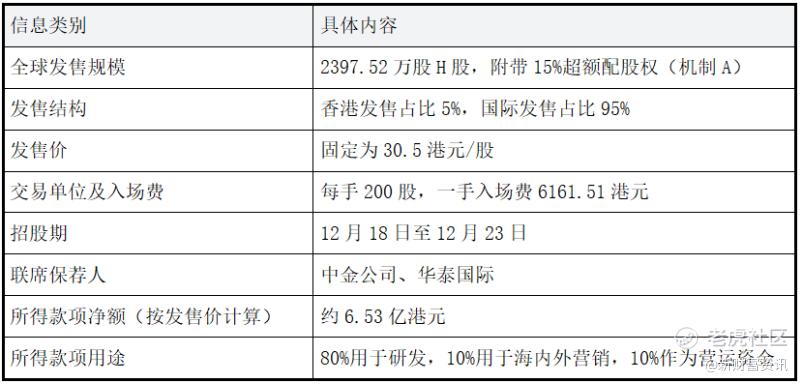

招股信息:

风险点:一是亏损扩大与毛利率下滑的双重压力,定制化解决方案带来的硬件成本上升可能进一步挤压利润;二是研发团队规模缩水,2024年初至2025年上半年研发人员从130人减至114人,而技术服务费却从2024年上半年的104.3万元涨到646.9万元同比暴涨520%,核心研发能力存疑。

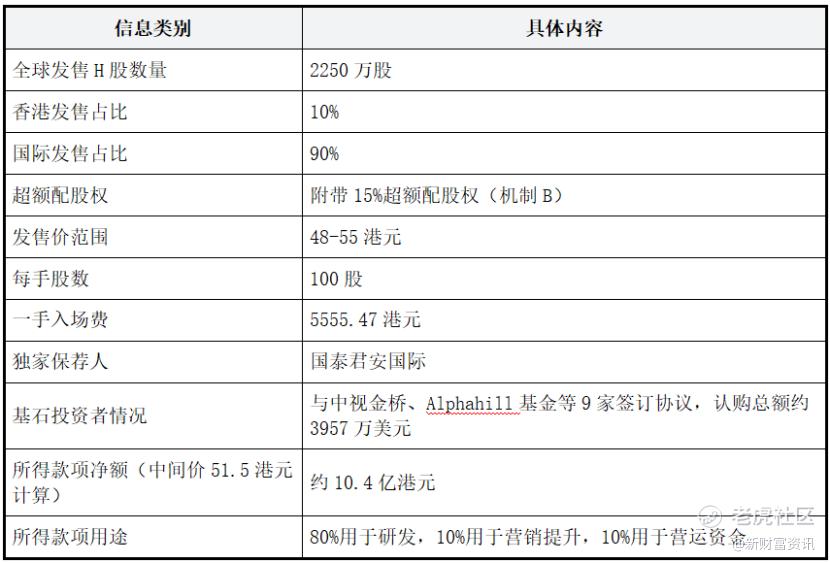

二、英矽智能(03696):AI制药领军者携20亿美元订单而来,临床研发是机遇还是坑?

基本面:成立于2014年的英矽智能,是全球AI驱动药物发现领域的佼佼者,凭借自主开发的生成式AI平台Pharma.AI,已产出逾20项临床或IND申报阶段资产,其中三项资产授权合约总价值最高达20亿美元,包括1.1亿美元预付款和19亿美元里程碑付款。其核心优势在于研发效率——候选药物从靶点发现到临床前候选药物确认仅需12至18个月,远快于传统方法的4.5年。此次IPO引入了豪华基石阵容,礼来、腾讯、淡马锡、施罗德等15家顶级机构共认购1.15亿美元,其中礼来更是首次入局港股基石投资,足见行业对其技术的认可。

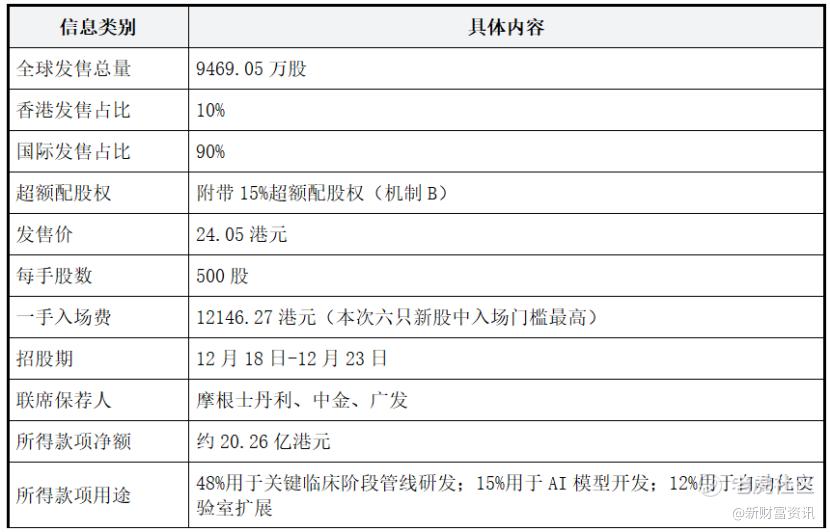

招股信息:

风险点:生物医药行业固有的研发风险是核心痛点,即使有AI技术加持,临床阶段药物仍可能面临有效性或安全性不达预期的问题;其次,公司目前尚未实现盈利,依赖授权收入和融资支撑研发,若里程碑付款无法如期兑现,现金流可能承压;此外,AI制药领域竞争加剧,技术迭代速度快,若Pharma.AI平台未能持续升级,可能丧失技术领先优势。

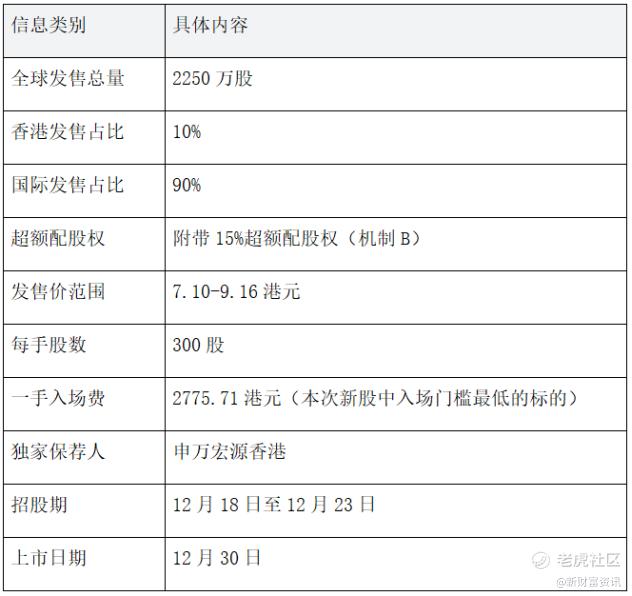

三、迅策(03317):实时数据赛道“隐形冠军”,亏损之下凭何获9家基石青睐?

基本面:作为中国实时数据基础设施及分析解决方案供应商,迅策在细分赛道占据优势地位——2024年在中国实时数据市场按收入排名第四,市场份额3.4%,而在资产管理行业细分领域更是以11.6%的份额位列第一。公司核心产品能在数毫秒至数秒内完成数据处理,服务覆盖金融、城市管理、制造等多个行业,2022年至2024年营收从2.88亿元增长至6.32亿元,展现出较强的成长力。不过亏损问题持续存在,2025年上半年期内亏损扩大至1.08亿元人民币,主要受研发投入和市场拓展成本影响。

招股信息:

风险点:一是行业竞争激烈,实时数据领域既有科技巨头布局,也有众多创业公司涌入,若市场份额被挤压,营收增长可能不及预期;二是持续亏损状态下,研发投入的持续性存疑,2025年上半年营收同比下滑30%,但研发开支并未相应缩减,盈利周期可能拉长;三是客户集中于金融行业,若金融监管政策收紧或行业景气度下降,将对业绩产生直接影响。

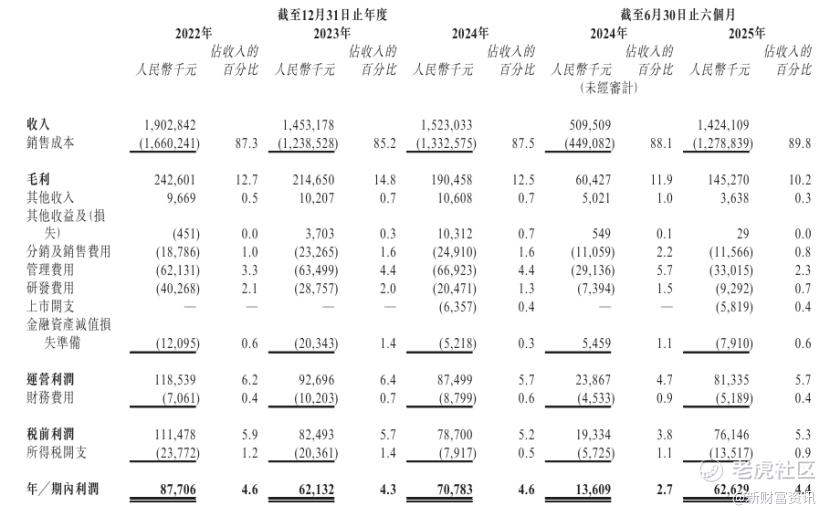

四、美联股份(02671):四闯IPO的预制钢企,业绩稳增能否打破上市“魔咒”?

基本面:美联股份是国内工业领域预制钢结构建筑的综合分包服务商,提供从设计优化到安装的全链条服务,业务覆盖国内外市场。与其他科技新股不同,公司已实现稳定盈利,2022年至2024年净利润分别为8770.6万元、6213.2万元、7078.3万元,2025年上半年净利润达6262.9万元,接近2024年全年水平。不过营收波动较大,2023年营收同比下降23.6%至14.53亿元,2024年虽小幅回升至15.23亿元,但尚未恢复至2022年的19.03亿元。值得注意的是,这是公司第四次冲击资本市场,此前曾折戟上交所、新三板和北交所,此次港股IPO已通过聆讯,距离上市仅一步之遥。

招股信息:

风险点:一是建筑行业受宏观经济和政策影响较大,若固定资产投资增速放缓,预制钢结构需求可能下降;二是公司曾多次冲击上市未果,历史遗留问题或潜在合规风险需警惕;三是原材料价格波动对利润影响显著,钢材作为核心原材料,价格上涨将直接增加生产成本。

五、卧安机器人(06600):李泽湘押注的家庭机器人,二次递表能否圆梦?

基本面:卧安机器人聚焦家庭服务机器人领域,背后有知名投资人李泽湘加持。公司推出多款全球首创产品并成功商业化的公司,卧安机器人正持续推动具身智能技术在家庭场景落地。从业绩来看,2022年至2024年,卧安机器人的营收分别为2.75亿元、4.57亿元和6.10亿元,复合年增长率为49.0%;2025年上半年,卧安机器人的营收同比增长超44%至3.96亿元。2022年至2024年、以及今年上半年,卧安机器人的毛利率分别为34.3%、50.4%、51.7%以及54.2%,呈持续上升趋势。

招股信息:

风险点:一是市场竞争激烈,科沃斯、石头科技等头部企业已占据主流市场,卧安机器人作为后发者,品牌影响力和渠道优势不足;二是产品同质化严重,中低端市场价格战激烈,若无法形成技术壁垒,利润空间将被持续压缩;三是渠道拓展不及预期,低价策略需要庞大的销售网络支撑,若线下渠道铺设缓慢,销量增长可能受阻。

六、林清轩(02657):国货护肤代表赴港,线下依赖症是短板还是护城河?

基本面:林清轩是国内知名国货护肤品牌,以山茶花系列为核心产品,主打天然植物护肤概念,凭借差异化定位在中高端护肤市场占据一席之地。公司以线下门店为主要销售渠道,在一二线城市商场布局较多,形成了较强的线下体验优势,但也因此受线下客流波动影响较大。从业绩来看,收入从2022年的6.91亿元增长至2023年的8.05亿元与2024年的12.10亿元,年复合增长率达32.3%;今年上半年,公司实现营业收入10.52亿元,同比增长98.3%。

招股信息:

风险点:一是线下渠道依赖度高,若消费复苏不及预期或商场客流持续下滑,将直接影响营收;二是护肤品行业监管趋严,产品质量、广告宣传等方面的合规风险增加;三是研发投入较低,产品迭代速度慢,可能无法满足消费者快速变化的需求。

七 总结

小新打新小结:科技股看壁垒,消费股看复苏,稳健优先选盈利标的

此次六只新股涵盖多个赛道,风险与机遇并存。但是这批6只股比上一批新股的质地好不少,不乏一些适合价值投资的好标的。小新逐一分析:

英矽智能,这六个标的里面质地最好的了,豪华的基石阵容,对于偏好高成长的投资者,英矽智能的AI制药技术壁垒和迅策的实时数据赛道优势值得关注,但需承受较高的入场门槛和研发风险。同类型的标的,晶泰控股是老大,现在市值400多亿,英矽智能是二弟。小新会全力打,因为小新自己也有晶泰控股的仓位在,对于AI制药的赛道还是非常看好的,适合价值投资。

五一视界虽有数字孪生概念加持,但亏损扩大和毛利率下滑问题需谨慎评估。同时,五一视界无基石,保荐人又是中金和华泰,这两家大家懂得都懂了,市值发行价格已经确定是124亿左右,这个价格只要跌幅不超过20%,是稳进港股通的,所以公司市值拉升的动力不会特别大。公司又在几个券商开了国配,综合以上情况,小新稳妥起见是放弃了。

美联股份,传统行业,盈利稳定,属于建筑行业,这种是港交所较为常见的标的。再看基石情况,基本没特别大的机构面,大概率是公司自己找的投资人。发行市值在8.56亿-11.04亿元,距离进港股通又太远了,所以入通可能性很小。除非了解到更多的信息,否则,小新是不打了,直接放弃了。

迅策,实时数据分析以及基础设施服务商,也是在这个行业赛道的头部玩家。看基石情况,基石也比较豪华,而且结合公司过聆讯的时间和发行的时间,迅策是非常快就准备好了发行,看起来是资金早就准备好了。市值方面,公司市值在154.8亿-177.38亿之间,只要不大跌,也是可以躺着进港股通的。但是咋说呢,迅策又在一些互联网券商开了国配,一般开国配通道的,小新就不太会碰了。所以这个标的,小新现在是暂定放弃,除非了解到更多国配的信息。

林清轩作为消费标的,从业绩来看,收入年复合增长率达32.3%;今年上半年,公司实现营业收入10.52亿元,同比增长98.3%。其也是走毛戈平一样的高端路线,只不过它是护肤品牌为主。再看它的基石情况,有投资过消费品赛道的机构,还是不错的。市值的话,流通市值上限在83亿,如果有入通预期的话,预计涨幅在25-30%就可以稳稳的入通了。小新认为,可以打,但是合理控制好资金仓位,博个30%涨幅的预期差不多了。

卧安机器人,属于现在最热门的机器人赛道,看着股票代码也感觉很顺,6600。看公司的基石情况,基石也是比较豪华的,说明比较获得机构的认可。卧安的发行市值在180亿左右,只要不大跌个50%,就可以躺着进港股通了。综合以上,小新卧安也会打,涨幅的话,只能看后期了,现在预计不出什么涨幅。毕竟最近机器人板块一直在回调,公司主要做的是陪伴机器人,之前发行过的极智嘉是仓储式机器人,也是在发行当天几次破发,后面企稳才上涨的。

最后提醒大家,港股打新需结合自身风险承受能力,重点关注保荐人资质、基石投资者阵容和行业景气度,避免盲目跟风。

精彩评论