内容摘要

铂金已突破疫情后的交易区间,跻身年内表现最佳大宗商品之列。自 5 月起,铂金价格大幅攀升,10 月更是触及每盎司 1736 美元的 14 年高点(此后价格进一步走高)。尽管价格持续上涨,但从历史维度看,铂金仍处于估值洼地,其价格显著低于黄金(见图 1)。近期价格走势表明,在强劲基本面的支撑下,铂金正处于一轮健康的盘整阶段。

图 1:铂金价格仍处历史估值洼地,显著低于黄金价格

数据来源:世界铂金投资协会、彭博社

市场的持续供应短缺或许为今年铂金价格上涨奠定了基础,但地缘政治与宏观经济因素进一步为其提供了上涨动力。受美国贸易政策调整及关税威胁引发的不确定性加剧影响,铂金需求出现区域性转移,市场对铂金资源的争夺愈发激烈,供应安全已成为 2025 年铂金市场的核心议题。伦敦场外交易市场中,铂金租赁利率持续走高,且市场呈现现货溢价结构,这些迹象均表明当前铂金市场处于供应紧张状态。

铂金的投资价值依旧颇具吸引力。预计 2025 年铂金市场将连续第三年出现显著供应短缺,缺口规模约为 69.2 万盎司,这将导致地上库存(AGS)仅能满足全球 5 个月的需求。虽然从理论上看,高价格通常会通过刺激新增供应或抑制市场需求,来缓解结构性短缺问题,但历史数据显示,在中短期内,铂金的供需两端对价格的弹性均相对较低。世界铂金投资协会对未来 2-5 年铂金市场的预测显示,随着多元化且韧性较强的需求持续超过受限的供应,到本十年末,铂金地上库存将被大幅消耗。

我们对 2026 年铂金市场的初步预测显示,市场将趋于供需平衡,预计出现 2 万盎司的小幅盈余。但这一预测的实现,需满足两个前提条件:一是贸易紧张局势缓和,促使芝商所集团仓库的铂金库存流出量恢复至正常水平;二是铂金价格走高推动交易所交易基金(ETF)出现获利了结行为(见图 2)。若贸易紧张局势未能缓解,上述投资库存流出的情况将不会发生,2026 年铂金市场可能再度陷入供应短缺。无论如何,2026 年的供需平衡预期无法扭转地上库存持续消耗的趋势,这意味着铂金市场的紧俏格局大概率将持续。

图 2:2026 年铂金市场有望趋于平衡,这主要得益于投资库存流出,而其实现取决于贸易紧张局势缓和及 ETF 获利了结

数据来源:世界铂金投资协会、金属聚焦咨询公司

此外,在强劲基本面的支撑下,随着投资者为对冲预期中的美元贬值风险,加大资产组合多元化配置力度,对贵金属的整体需求或将进一步提振铂金价格。2025 年贵金属价格普遍上涨的背后,正是资产组合中贵金属配置比例上升的趋势在驱动。这一趋势有望在中长期内延续,尤其是在利率持续下行的背景下。

基本面分析

供需格局

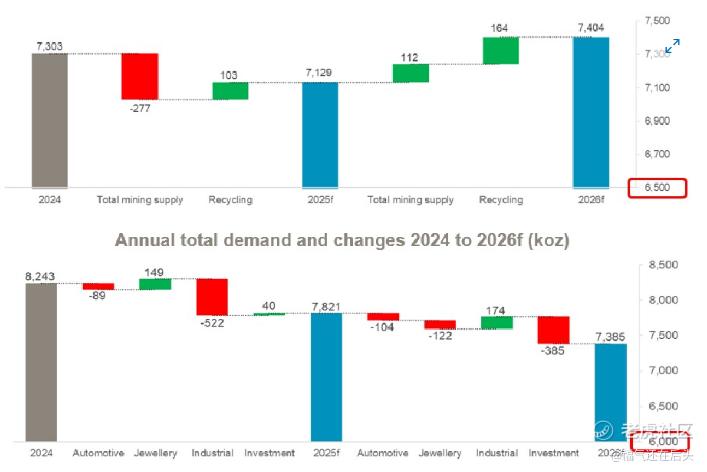

预计 2025 年全球铂金总供应量同比下降 2%,至 712.9 万盎司。矿山供应量同比下滑 5%,主因是生产商无法复制 2024 年消耗在制品库存(WIP)的操作模式。在制品库存指的是往年已开采并经过部分加工,但尚未精炼为可销售成品的矿石。价格走高将推动再生铂金供应量同比增长 7%,但这一增幅不足以抵消矿山产量下降带来的缺口。预计 2025 年全球铂金总需求量同比下降 5%,至 782.1 万盎司。相较于 2024 年,周期性疲软的工业需求(同比下降 22%)是导致 2025 年需求萎缩的主因。综上,2025 年铂金市场将连续第三年录得供应短缺,缺口规模达 69.2 万盎司。

预计 2026 年铂金矿山供应量同比增长 2%,部分在制品库存将得到释放。在价格走高的刺激下,废旧汽车催化剂的处理量增加,珠宝废料回收量上升,再生铂金供应量将同比增长 10%。2026 年全球铂金总供应量预计同比增长 4%;总需求量同比下降 6%,至 738.5 万盎司。经历连续三年的深度短缺后,2026 年铂金市场有望趋于供需平衡,预计出现 2 万盎司的小幅盈余。

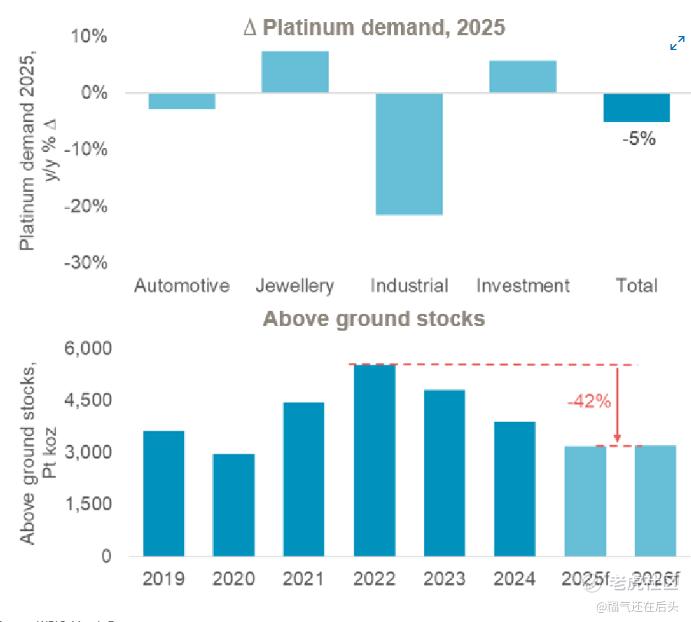

2026 年全球铂金总需求预计减少 43.7 万盎司,其中投资需求减少量占 38.5 万盎司。这主要源于两方面:一是美国贸易不确定性缓解,且第 232 条款相关政策明朗化,预计芝商所集团库存将流出 15 万盎司;二是价格因素推动 ETF 出现 17 万盎司的获利了结。需要明确的是,ETF 的资金流出仅可能发生在价格强势运行的市场环境中。不过,考虑到当前贵金属板块的整体向好势头,若市场预期 2026 年铂金价格将进一步上涨,资金反而可能流入 ETF。从投资趋势来看,资产组合中贵金属配置比例上升,且 2027 年至本十年末铂金市场料将重回连续短缺格局,这些因素均为铂金价格提供了上行潜力。

此外,我们的分析表明,铂金供需对价格的弹性相对较低。铂金矿山多为深层地下矿,这意味着在中短期内,矿山产量难以灵活调整,且矿山开发具有资本密集、周期长的特点。与此同时,2026 年汽车、珠宝及工业领域的合计需求预计仅同比下降 1%,这也反映出需求端整体对价格的弹性较低(尤其是汽车与工业市场)。从中长期来看,贸易环境趋于稳定将有助于改善铂金在汽车、工业等核心终端市场的非投资需求前景。

地上库存

截至 2025 年底,连续三年的严重供应短缺将导致铂金地上库存大幅减少 42%(约 234.1 万盎司),届时库存仅能满足全球不到 5 个月的需求。库存持续消耗是支撑铂金价格走高的核心驱动力(见图 3)。2026 年市场趋于平衡的预期无法扭转地上库存消耗的趋势,意味着铂金市场的紧俏格局或将持续。

图 3:地上库存消耗是支撑铂金价格走高的关键因素

数据来源:世界铂金投资协会、金属聚焦咨询公司

市场持续紧俏

连续数年的供应短缺导致铂金仓储库存不断减少,进而降低了铂金的实物供应可得性。此外,贸易紧张局势及对铂金资源的争夺,使得部分铂金资源沉淀在无法对外出借的地区(如中国)。这一现象也凸显出,无论是在工业层面还是国家战略层面,关键矿产供应安全的重要性正日益提升。

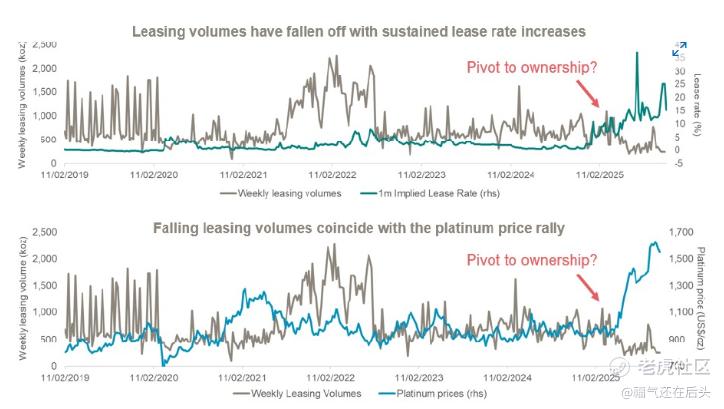

库存持续消耗推动铂金隐含一个月租赁利率(即借入铂金的成本)大幅走高。2025 年年初至今,该利率平均水平升至 12%(未计信用利差),而 2024 年全年平均利率仅为 1%(见图 4)。租赁利率走高的主因是实物铂金供应短缺,市场上可出借的铂金资源减少,或铂金持有者不愿以当前利率出借。

图 4:2025 年铂金租赁利率持续走高

数据来源:世界铂金投资协会、彭博社、金属聚焦咨询公司

租赁利率走高或将进一步支撑铂金价格,因为买家可能调整采购策略,从租赁铂金转向直接买断,或增加防御性采购以锁定成本。伦敦金银市场协会 / 伦敦铂金钯金市场协会的数据显示,这一转变已在发生:随着租赁利率攀升,铂金租赁交易量下降,而这一变化恰好与 5 月铂金价格启动上涨的拐点时间点重合(见图 5)。

图 5:市场偏好从租赁铂金转向直接持有铂金

数据来源:世界铂金投资协会、彭博社、伦敦金银市场协会 / 伦敦铂金钯金市场协会

中国市场动态

铂条铂币投资需求增长

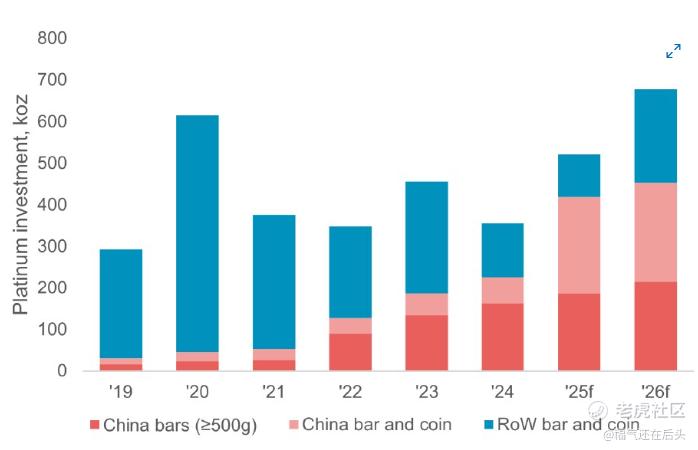

中国是全球最大的铂金消费国,2019 年之前,其铂金投资市场发展相对滞后。如今,中国已跃居全球最大的铂条铂币投资市场,预计 2025 年中国铂条铂币需求占全球总量的 80%(含重量≥500 克的铂金投资条)。预计 2026 年中国仍将保持这一领先地位,但随着其他市场需求回暖,其市场份额将回落至 64%。与此同时,中国铂金首饰需求(兼具准投资属性)在经历一段下滑期后重回增长轨道,主因是铂金价格相较于黄金存在大幅折价,加工企业重新将目光投向铂金。

图 6:中国已成为全球最大的铂条铂币投资需求市场

数据来源:世界铂金投资协会、金属聚焦咨询公司

结论

尽管预计 2026 年 ETF 持仓及交易所库存变化将推动铂金市场趋于平衡,但铂金租赁利率持续高企,且伦敦场外远期市场呈现现货溢价结构,这些现象均表明,依靠消耗地上库存填补 2025 年供应缺口的方式,并未有效缓解市场紧俏局面。归根结底,铂金供需量对大幅上涨的价格反应迟缓,这一特性决定了市场紧俏格局将长期存在,也持续彰显着铂金颇具吸引力的投资价值。

总结要点:

-

世界铂金投资协会研究显示,铂金市场自 2023-2025 年进入供应短缺周期,在 2026 年预计的供需平衡后,短缺格局将再度延续,到本十年末,地上库存将被大幅消耗。

-

铂金供应面临双重挑战,原生矿山产量与再生铂金供应均存在增长瓶颈。

-

租赁利率高企及伦敦场外市场现货溢价,凸显铂金市场的紧俏格局。

-

铂金是多个经济体的关键矿产,其在全球能源转型进程中的重要性已得到广泛认可,在氢能经济中扮演着核心角色。

-

从历史维度看,铂金仍处于估值洼地,价格显著低于黄金。

$铂金主连 2601(PLmain)$ $黄金主连 2602(GCmain)$ $1盎司黄金主连 2602(1OZmain)$ $微黄金主连 2602(MGCmain)$ $铂金ETC(SPLT.UK)$

精彩评论