卧安机器人(深圳)股份有限公司成立于2018年,是一家专注于家庭机器人系统研发、生产与销售的科技企业。公司核心业务围绕自主研发的三大核心技术展开:机器人定位与环境构建技术、AI机器视觉控制技术,以及分布式神经控制网络技术,致力于打造可远程控制、多平台兼容(如Amazon Alexa、Google Assistant、Apple Home)的智能家庭生态系统。其主要产品包括窗帘机器人等家庭机器人系统,并通过SwitchBot App实现用户对设备的集中管理与智能交互。公司采用全渠道销售模式,覆盖DTC、零售商及分销渠道,业务遍及全球。截至2025年,公司已拥有超过356万注册用户和逾1,088万台连接设备,持续加大研发投入以巩固技术领先优势并推动长期增长。

本次H股发行预计募集资金净额约为150.49亿港元(按每股72.00港元计算),将按以下用途分配:66.5% 投入核心技术研发,包括基于视觉–语言–动作(VLA)模型的人形家务机器人、AI机器视觉及高保真家庭环境数据工厂;19.8% 用于拓展全球销售与营销网络,重点强化北美、欧洲和日本市场的品牌影响力与DTC渠道;3.8% 用于偿还计息银行贷款;剩余 10.0% 作为一般营运资金。该分配凸显公司以技术为核心、优化资本结构并加速全球化落地的战略方向。

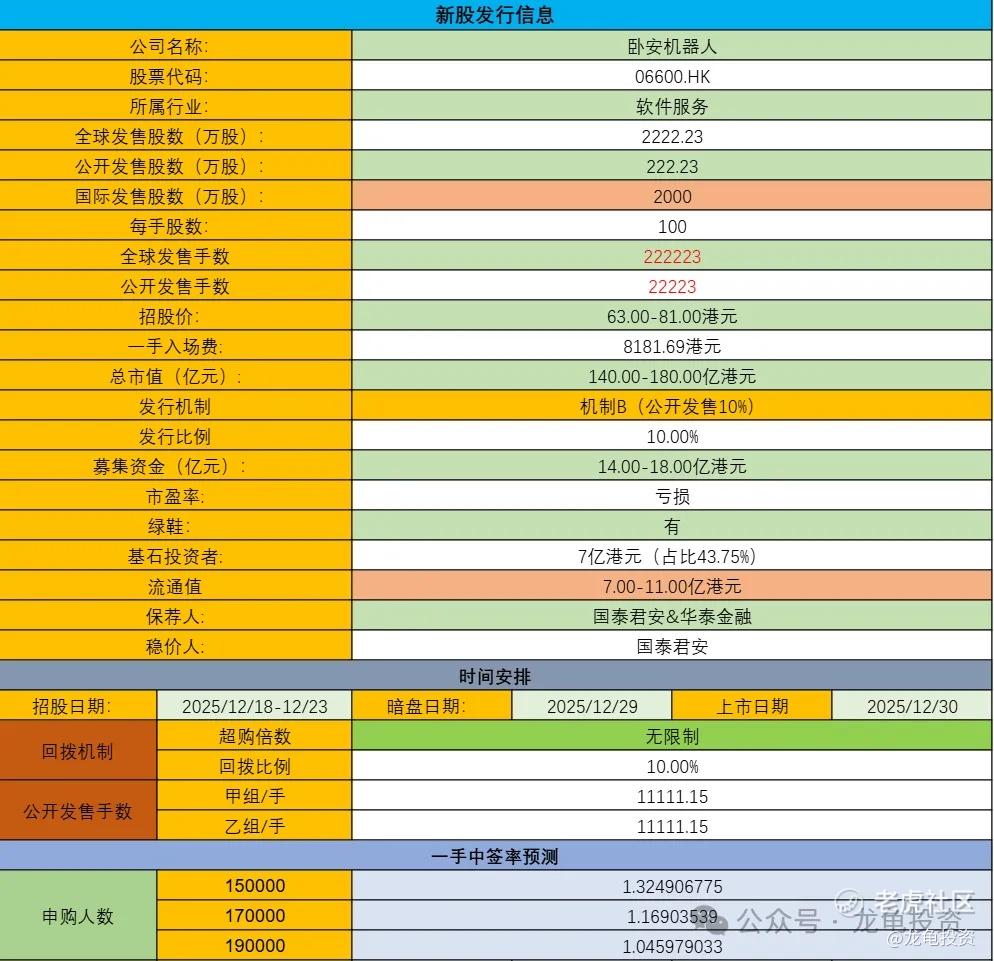

发行信息及中签率

公司全球发售股数2222.23万股,每手股数100股;截至发稿,超购11.80倍,采用机制B发行,甲乙组各11111.15手,预计15-19万人参与,一手中签率1%,全员抽签。

历史投资者信息及保荐人

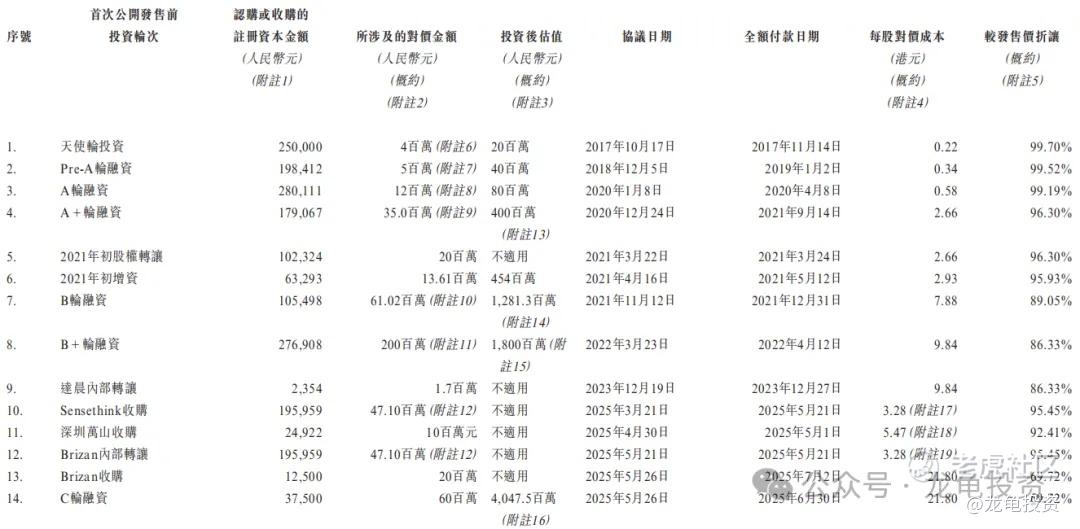

卧安机器人IPO前总共完成14轮增融资,最后C轮融资完成于2025年6月30日,每股成本21.80港元,较发售价折让69.72%,完成融资后估值40.48亿港元;基石方面本次引入9家机构,认购8998万美元,约合7亿港元,按中位数定价占比43.75%。

保荐人国泰君安和华泰金融联席保荐,稳价人由国泰君安担任,国泰君安近期几个项目还不错,华泰金融直接忽略就好,一般的项目华泰起反作用,大项目又不是主保,当小透明看待即可。

禁售期安排:现有股东禁售期1年,基石禁售6个月。

行业前景及竞争格局

全球家庭机器人系统行业正处于高速增长阶段。行业零售额从2022年的人民币22.5亿元增至2024年的59.4亿元,复合年增长率为63.7%;预计到2029年将达706.8亿元,2024至2029年复合年增长率约为64.2%。增长动力包括消费者对家居自动化需求上升、人工智能与传感器等技术进步、产品功能增强及价格下降,以及全球人口老龄化趋势。

在竞争格局方面,行业竞争“日益加剧且高度动态”,参与者涵盖专业机器人公司、大型消费电子企业、智能家居平台及新进入者。按2024年零售额计,卧安机器人以11.9%的全球市场份额排名第一,在日本市场市占率达20.7%,连续三年居首。其窗帘机器人和手指机器人全球市占率分别达12.9%和6.2%,均排名第一;门锁机器人以9.4%市占率排名第四。

财务状况

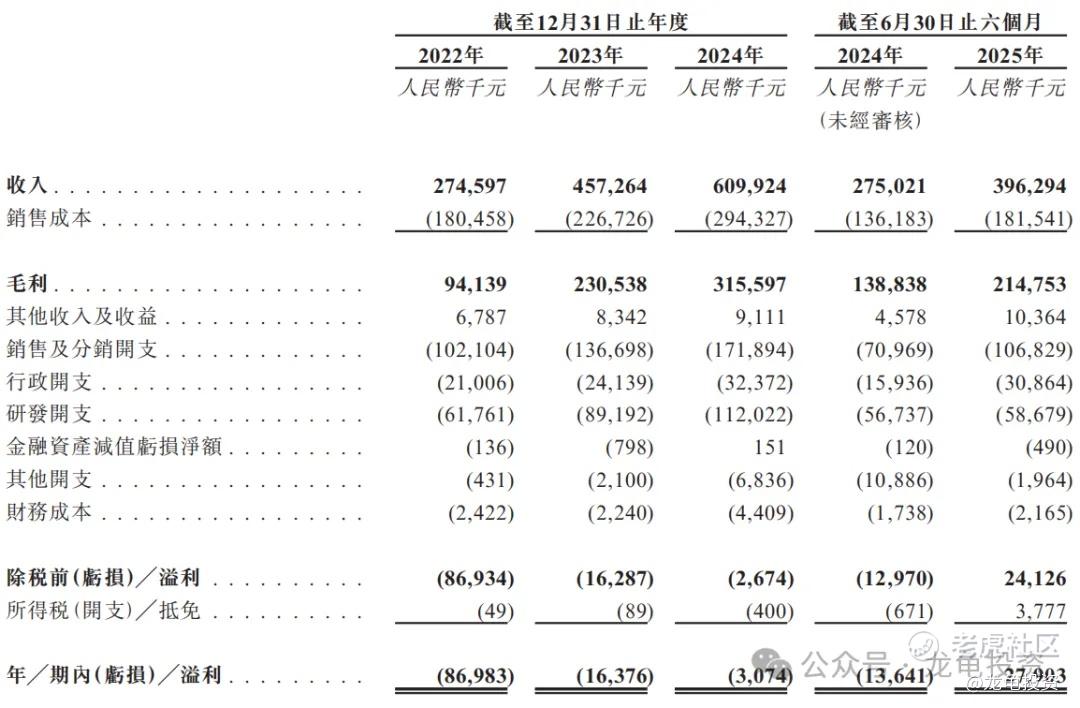

营收:2022年营收2.75亿人民币,2023年营收4.57亿人民币,2024年营收6.10亿人民币,截至2025年6月30日止最近12个月营收7.31亿人民币。

毛利:2022年毛利9413.9万人民币,2023年毛利2.31亿人民币,2024年毛利3.16亿人民币;截至2025年6月30日止最近12个月毛利3.92亿人民币。

年内亏损:2022年净亏8694.3万人民币,2023年净亏1637.6万人民币,2024年净亏307.4万人民币;截至2025年6月30日止最近12个月净利3847万人民币。

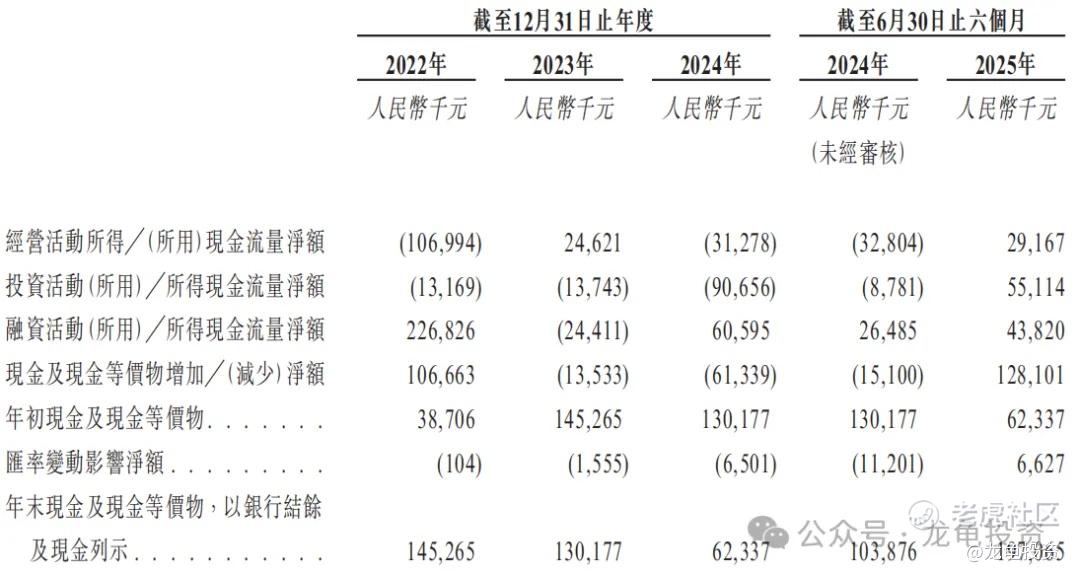

卧安机器人经营活动现金流呈波动状态:2022年净流出1.07亿元,2023年转为净流入0.25亿元,2024年再度净流出0.31亿元,但2025年上半年实现净流入0.29亿元;投资活动在2024年大幅净流出0.91亿元,2025年上半年转为净流入0.55亿元;融资活动在2022年获得2.27亿元现金流入后,2023年净流出0.24亿元,2024年和2025年上半年分别净流入0.61亿元和0.44亿元;期末现金及现金等价物余额从2024年末的0.62亿元显著回升至2025年6月末的1.97亿元。

综合点评

卧安机器人主要收入来源于家庭机器人系统产品和其他智能家庭产品与服务,前者2024年营收5.47亿人民币,占比89.7%;后者2024年营收6296.4万人民币,占比10.3%;

按国家及地区计算,公司2024年日本营收3.52亿人民币,占比57.7%;欧洲营收1.3亿人民币,占比21.4%;北美营收9673.5万人民币,占比15.9%;世界其它地区营收3031.6万人民币,占比5%;而2025年上半年日本营收占比达到67.7%,欧洲占比17.2%,北美占比11.7%,世界其它地区占比3.4%;

全球家庭机器人系统行业市场规模从22年22亿人民币增长至24年59亿人民币,复合年增长率63.7%,至2029规模将达到707亿人民币,复合年增长率64.2%;按国家及地区划分,日本家庭机器人系统行业29年将达到149亿元,年复合增长率52.8%;美国29年将达到127亿元,年复合增长率101.2%;欧洲29年将达到155亿元,年复合增长率94.7%;

卧安机器人在24年全球市场家庭机器人系统产品提供商中排名第一,市占率11.9%;且公司在细分市场,按零售额计,分别在手指机器人、门锁机器人、及窗帘机器人中市占率分别达6.2%、9.4%及12.9%,分别排名第一、第四和第一;

市场上已知的机器人上市公司,细分领域都和卧安机器人有差异,港股上市的机器人公司有:优必选、越疆、极智嘉、微创机器人、地平线机器人等。优必选主要从事智慧机器人,涉及教育、物流、地产等使用场景;越疆主要从事协作机器人,产品应用于制造、零售、医疗健康、教育和科研等多领域;极智嘉主要从事仓储机器人;微创机器人主要从事创新手术机器人;地平线机器人主要从事智驾机器人;

而在家庭机器人领域,卧安机器人属于第一股,A股有类似机器人公司,大多也集中在扫地机器人领域居多,和卧安机器人还是有本质区别,也就不拿来对比了,而港股几只机器人股票,市值都水便宜,横向对比,卧安机器人反而最便宜,但从公司本身估值来算的话,这一波发行真的水便宜,2025年6月30日融资后,估值才40.48亿港元,而才过去6个月不到,本身发行市值140-180亿港元,按现在的热度大概率上限定价,也就是180亿港元,短短6个月翻了4.45倍,这真的比翻书还快;

资金方面本次基石阵容很强大,仅次于英矽智能,总共募集资金18.00亿港元,基石锁定7亿港元,流通11亿港元,公开发售手数甲乙组各11111.15手,货相对较大,中签难度一般,概念还不错,也是这一波新股里面最有确定性的票之一。

申购计划:

我会申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论