今天冬至节,愿朋友们暖心暖胃,一切顺意安好![开心]

新加坡这边不怎么关注这个节日,除了一些我这样新移民。我早上去了趟超市,买了几包汤圆饺子什么的,打算等下做个汤圆酒酿, 现在都吃不了多少,懒得自己手工做了,都是超市买现成的。

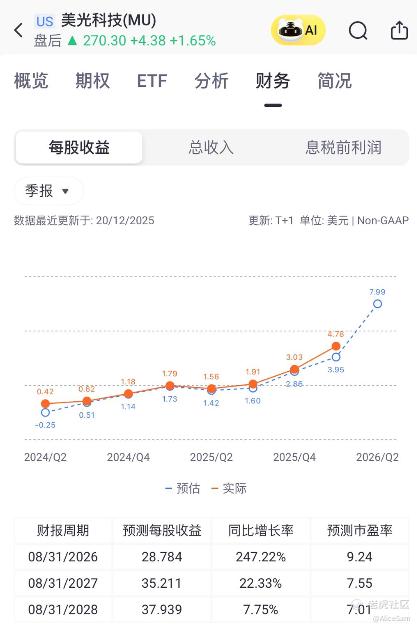

得了闲,来学习一下,今天读一读 $美光科技(MU)$ 的财报,因为这只股票一路飞升的这个猛劲儿,太引人注目了。

这次的财报,他们的成绩非常优秀,规模与盈利全面创纪录,营收 高达136.4亿,主要得益于DRAM和NAND产品的销售增长。 这个营收数据非常了不起,同比增加了57%,环比也增幅了21%,创了他们公司 46 年来的一个历史新高,牛 👍

Non-GAAP每股收益EPS为 $4.78,看看下面这个季度对比图,连续很多个季度都是在创新的记录,他们下个季度的EPS预期,更是高的离谱,信心这个高涨程度,简直有点狂的嚣张了,不过,股东们应该都非常中意他们的这个得瑟样子吧 。 [贱笑]

这个季度他们的GAAP净利高达$52.4亿,毛利率高达56.8%,媒体与卖方普遍将本季称作“AI需求加速+HBM驱动”的拐点,数据中心与云业务贡献高利润,HBM带来的结构性提价与产品组合优化,直接推升了他们的毛利率与EPS超预期。

他们的自由现金流为39 亿美元,是自2017年 NAND 并购潮以来,单季最高记录了,等于是“一个季度就赚回了 FY2024 全年 FCF”。资产负债表现金 120 亿美元,净现金头寸(-38 亿美元)转正仅需 1–2 个季度,他们开始派息,并暗示 2026 年回购重启。

这次财报还有一个关键信息,就是管理层给出的 Q2’26 指引,收入 187 亿美元,毛利率 68%,EPS 8.42 美元,三项数据都乐观的有些嚣张的程度。管理层与媒体一致强调,AI 数据中心扩张拉动HBM / DRAM / NAND 全线紧俏,并带来价格与利润率持续上行。 这个指引如果真的能够兑现,美光 MU 将在半年内完成 “收入翻倍 + 毛利率超幅提升”的壮举,这在半导体大型 IDM 里好像还没有出现过。

这成绩单,几乎是把“AI 存储超级周期”写在了脸上啊。[鬼脸] 基本面强,估值不离谱,周期向上,美光这个Q1财报与Q2指引已把“AI+HBM 驱动的盈利拐点”坐实,2026 年盈利与自由现金流有望继续创新高, 不过我觉得,MU短线涨幅过快,逢回调分批买入+期权增强, 应该是当前更优解,而非一口气追高。给一点时间让市场消化“惊喜指引”,往往能拿到更好的风险回报。[财迷]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论