$卧安机器人(06600)$ $林清轩(02657)$ $英矽智能(03696)$ $五一视界(06651)$ $迅策(03317)$

基本情况:

申购时间:12月18日-12月23日,24号出结果,29号暗盘,30号上市;

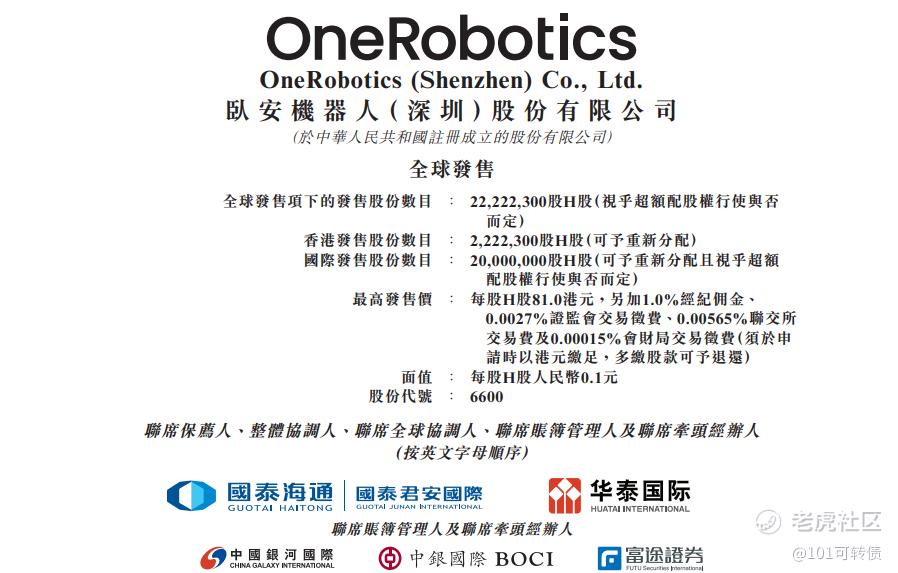

发行价格:63-81

入场费:8181.69

1手:100股

全球发售:2222.23万股

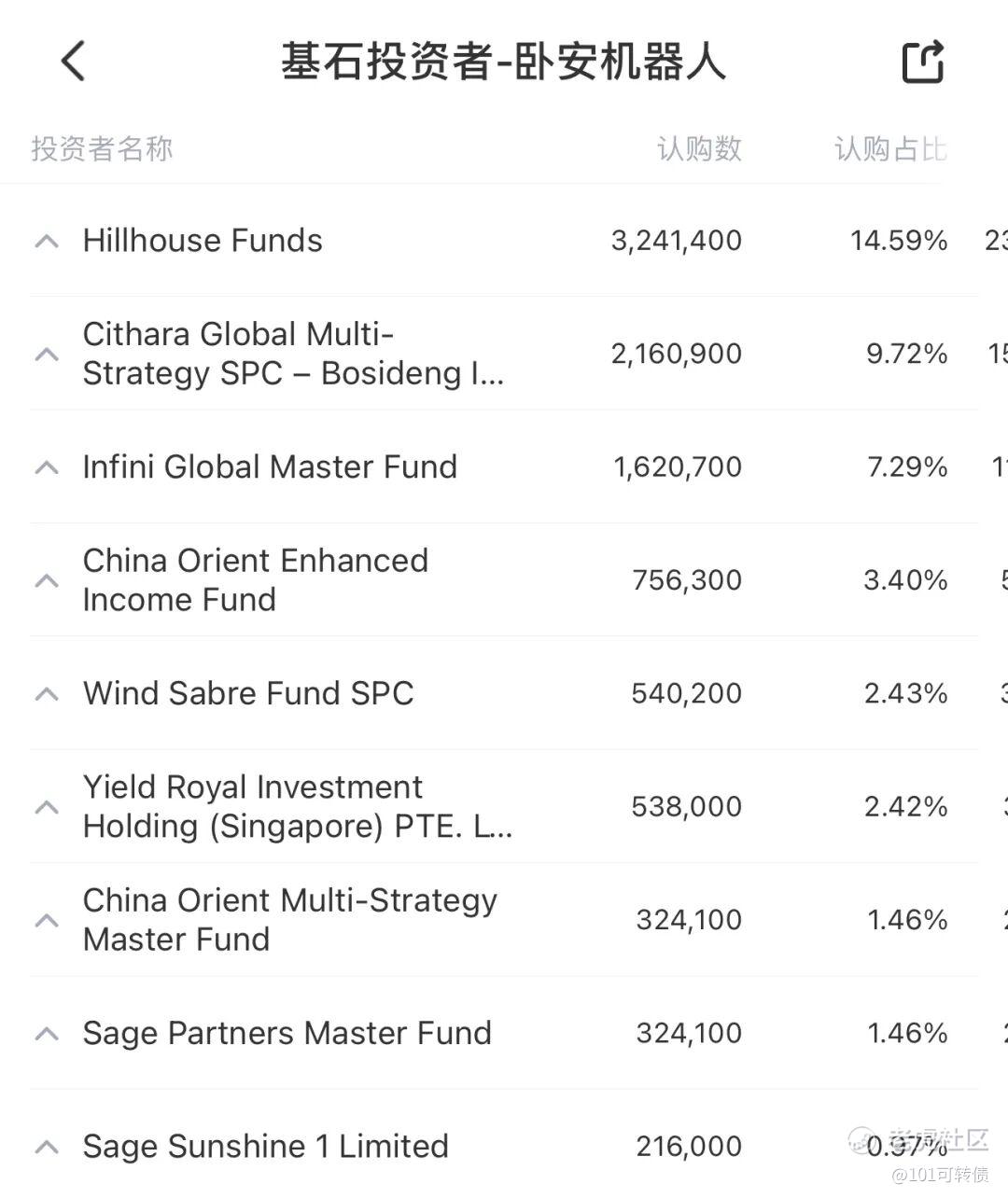

基石:9家认购43.74%份额

绿鞋:有,国泰君安稳价

保荐人:国泰君安和华泰

分配机制:机制B,回拨10%

卧安机器人是一家全球领先的AI具身家庭机器人系统提供商,以“SwitchBot”品牌提供一系列家庭机器人产品,用户可以通过SwitchBotApp与产品互动。公司目前已有超过350万注册用户和超过1070万台连接设备。在家庭机器人领域,卧安机器人布局了七大类产品,包括增强型执行机器人(门锁、窗帘、手指机器人)、移动机器人、运动机器人及智能中枢、传感器和摄像头等感知与决策设备,形成了47个SPU的完整产品矩阵,产品已遍布全球逾90个国家和地区,全球线下零售门店超过2000家。

卧安机器人占据全球AI具身家庭机器人系统行业11.9%的市场份额,位列第一;在日本市场,卧安机器人的地位更为突出,市占率达到20.7%,连续三年蝉联日本AI具身家庭机器人系统市场零售额第一。

其窗帘机器人、门锁机器人和手指机器人在全球市场也表现卓越:窗帘机器人和手指机器人的全球市占率分别达到12.9%和6.2%,均排名第一;门锁机器人则以9.4%的市占率排名第四。

技术方面,已拥有312项专利,其中发明专利56项,研发团队有278人,占员工总数的43.4%。

财务表现:

2022-2024年及2025年上半年,收入从2.75亿元增长至3.96亿元(半年期),复合年增长率达49.0%;

公司的毛利率从2022年的34.3%提升至2024年的51.7%,并在2025年上半年进一步提升至54.2%。

净利润从-8698.3万元持续收窄,2025年上半年成功扭亏为盈,实现净利润2790.3万元,同比增幅304.55%。

公司经营活动现金流在2022年净流出1.07亿元后,2023年转为净流入0.25亿元。2024年再次出现净流出0.31亿元,但2025年上半年已恢复为净流入0.29亿元。

市场分布上,日本是绝对核心市场,2025年上半年收入占比高达67.7%,欧洲和北美仅分别占17.2%和11.7%。渠道方面更依赖亚马逊,同期通过亚马逊VC+SC渠道收入占比67%,其中单一VC渠道就贡献44.2%营收,合作稳定性直接影响业绩表现。此外,美国市场面临最高63%的关税压力,虽当前北美收入占比不高,但长期拓展受限。

募资用途:

约66.5%用于核心技术研发,

约19.8%用于全球销售与营销网络拓展,

约3.8%用于偿还银行贷款,

约10%作为一般营运资金。

此次IPO引入了9家基石投资者,合计认购约占44%。

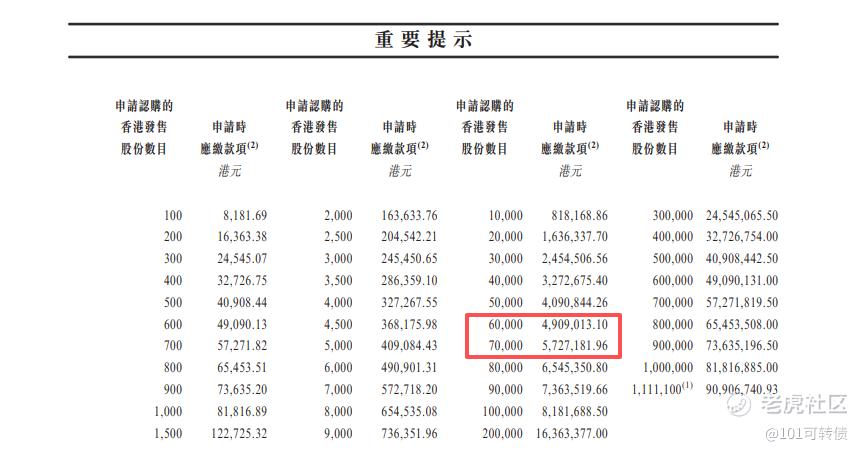

卧安机器人采用机制B,回拨10%;全球发售2222.23万股,香港发售222.23万股,一手是100股,共计22223手;甲尾申购需要49万本金,乙头申购需要57万本金;英矽智能、林清轩、卧安机器人、五一视界、迅策、美联股份6个新股都冲突;国泰君安和华泰保荐,有基石,有绿鞋,国泰君安保荐项目都还可以,华泰比较一般般。

据弗若斯特沙利文报告,全球家庭机器人市场规模从2022年2133亿元增长至2024年2577亿元,预计2029年将达4365亿元,2024-2029年复合增长率11.1%;同时伴随全球老龄化加剧(2024年65岁以上人口占比10%),家庭机器人渗透率预计2029年提升至29.9%,行业增长空间广阔。

卧安机器人在全球市场表现出色,特别是在日本、欧洲和北美市场占据领先地位。然而,公司业务高度集中于这些市场,特别是日本市场,2025年上半年贡献了67.7%的收入。

卧安机器人的基本面好、财务状况扭亏为盈、赛道好Ai家居和行业前景广阔等亮点,但卧安机器人面临的风险包括对亚马逊渠道的高度依赖、市场竞争日益加剧、全球流动性的影响(北美市场受关税政策等影响)以及海外市场的拓展受限等问题。卧安机器人整体来说还是很不错的,22223手,但上下定价相差28%,我会申购。

英矽智能、林清轩、卧安机器人、五一视界、迅策、美联钢结构6个新股都冲突,挑着打,主打卧安机器人、林清轩、英矽智能,五一视界、迅策小摸。

精彩评论