本周宏观主线

美国方面,11 月就业数据显示失业率意外升至 4.6%,虽仍处于历史偏低区间,但已创 2021 年初以来新高。在当前宏观定价框架下,就业数据的“温和走弱”反而被市场视为利好。摩根士丹利指出,若美国劳动力市场持续呈现适度降温,将提升美联储进一步降息的概率,对权益资产形成支撑。

日本方面,日本央行本周将基准利率从 0.5% 上调至 0.75%,符合市场预期。这一举措将日本利率推升至 30 年来最高水平,也是自 2025 年 1 月以来、时隔 11 个月的首次加息,标志着货币政策正常化进程继续推进。尽管整体节奏仍偏温和,但对全球资金流向与套息交易形成边际扰动。

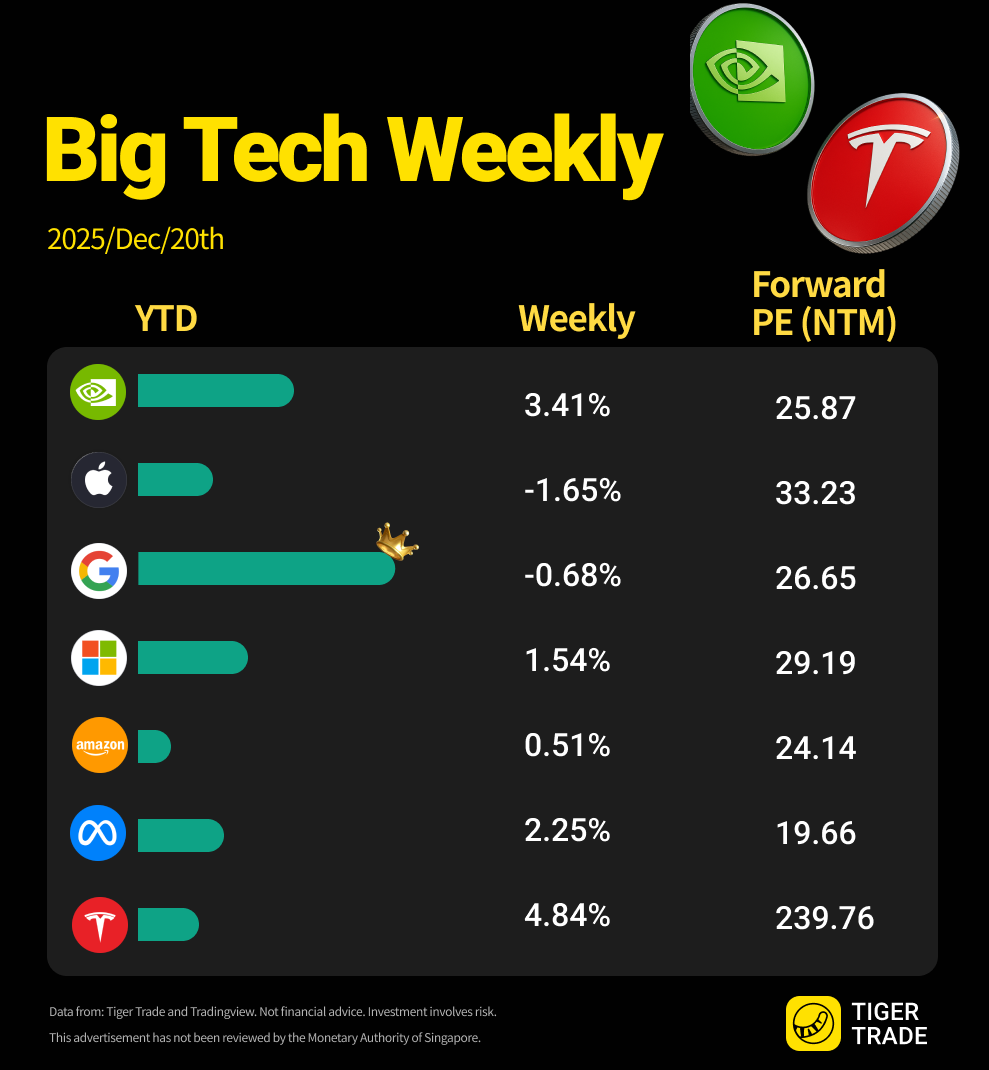

美股周三暴跌,但随后由于美光财报大超预期以及日本央行加息顺利落地,周五反弹。MAG7 中仅 $苹果(AAPL)$ 与 $微软(MSFT)$ 本周收跌,而 $特斯拉(TSLA)$ 与 $英伟达(NVDA)$ 分别上涨 4.8% 与 3.4%。

一周大科技核心观点 — $美光科技(MU)$财报确认 AI 正在系统性拉动整个半导体

最近市场对 AI 交易的分歧进一步加大。NVDA 股价在美光的利好带动下,强势反弹3.41%。

市场近期对 NVDA 的质疑,核心集中在三点:AI CapEx 是否会在 2026 年后放缓;TPU 是否会削弱 GPU 的护城;毛利率是否已见顶。与其纠结 GPU 是否被替代,不如关注 AI 对全产业链供需结构的真实影响。

Bernstein 最新发布的研报认为,这些讨论本身就有些“过度复杂化”:

真正的问题不是 TPU vs GPU,而是 AI 的机会到底够不够大。

如果 AI 的机会仍然足够大:GPU 会继续卖,TPU 会继续扩,定制芯片、网络、存储都会一起受益。如果机会不够大,那么 所有人都会受伤。

JPMorgan本周发布的研报认为:市场对AI公司的定价仍然偏保守

在近期回调后,JPMorgan覆盖范围内的 AI 公司平均仅以约 26% 的历史估值溢价交易,我们认为这一假设明显偏保守。AI 带来的盈利加速至少应在 60%–80%,但尚未被市场充分定价。投资者目前仅定价 30% 的可持续资本开支(Capex)增长,而非 2024/25 年的 ~70%

美光的财报证明: AI 超额收益开始从单一处理器,向整个系统层扩散

美光本次指引显著超出市场预期:

FY2Q EPS 指引约 $8.4,高出市场一致预期约 75%

毛利率指引 68%+,进入历史性高位区间

FY26 净 CapEx 维持在 $20bn,明显低于市场此前对“供给大幅扩张”的担忧

Morgan Stanley 最新的研报称:这是其 32 年覆盖内存行业以来,见过最快的一次盈利拐点,并将美光重申为 美国半导体 Top Pick。

与市场此前高度聚焦 HBM 不同,多家机构(MS / Barclays / GS)在本次财报中给出了一个更重要的信号:系统性短缺已经从 HBM 扩散至 DDR5。

Morgan Stanley 指出:当前内存紧张并非集中在 HBM,而是 DDR5 的全面吃紧,这意味着 AI 正在挤压整个半导体供需曲线,而不是某一个细分品类。

与市场担忧相反,美光的 CapEx 指引反而强化了 AI 的价格弹性:FY26 净 CapEx $20bn,低于部分激进预期

Goldman Sachs 判断,美光 2026 年 bit growth 约 20%,而需求端并未同步降速,供需错配将持续至少到 2026 年。这与 NVDA 所处的环境高度相似:需求端继续扩张,但供给端保持克制,盈利能力 through-cycle 上移。

Bernstein核心建议:同时持有 NVDA 和 AVGO

近期,随着 AI 可持续性担忧升温,这笔交易明显降温。但真正掏钱投资 AI 的那些公司,并没有任何放缓迹象,需求依然强劲,而 NVDA 与 AVGO 的盈利预期看起来仍然偏低。

精彩评论