[强] 发行情况

[强] 财务情况

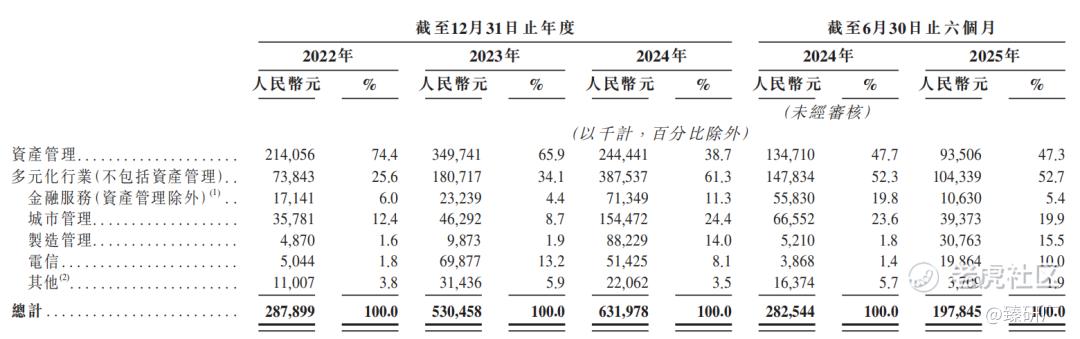

迅策科技是中国实时数据基础设施及分析解决方案供应商,为全行业企业提供涵盖数据基础设施及数据分析的实时信息技术解决方案,起家于资产管理领域,在国内该领域市占率第一,现在正把这套能力复制到金融之外的城市管理、制造、电信等行业。依靠资产管理业务的爆发与电信等多元化行业的拓展,迅策科技的营收规模一度保持高增长,2022-2024 年从 2.9亿增至 6.3亿,复合增速达 48.2%;但2025 年上半年营收仅2.0 亿,同比下滑 30.0%,本质是公司从 “单一依赖资产管理” 向 “多元化行业布局” 的战略切换造成的。2025 年上半年多元化行业占比已达 52.7%,收入来源从 “单极支撑” 转向 “多极协同”,新拓展的制造管理、电信等业务2025年上半年营收同比增速分别达 490.1%、413.5%,虽当前体量尚小,但已展现出强劲的增长潜力,为后续营收的持续扩容埋下伏笔。

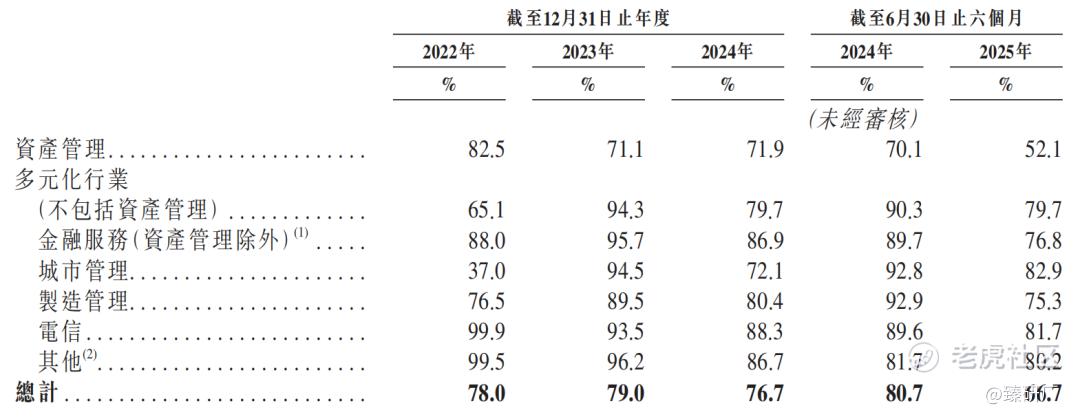

2022-2025年上半年,公司毛利率分别为78.0%、79.0%、76.7%、66.7%,尽管整体水平从高位略有调整,但结构优化趋势显著:核心的多元化行业毛利率从 2022 年的 65.1% 提升至 2025 年上半年的 79.7%,其中占比最大的城市管理业务毛利率由2022年的37.0%大幅提升至2025年上半年的82.9%,意味着公司业务矩阵的盈利性正在改善,后续随着新业务规模化落地,整体毛利率有望重回高位。

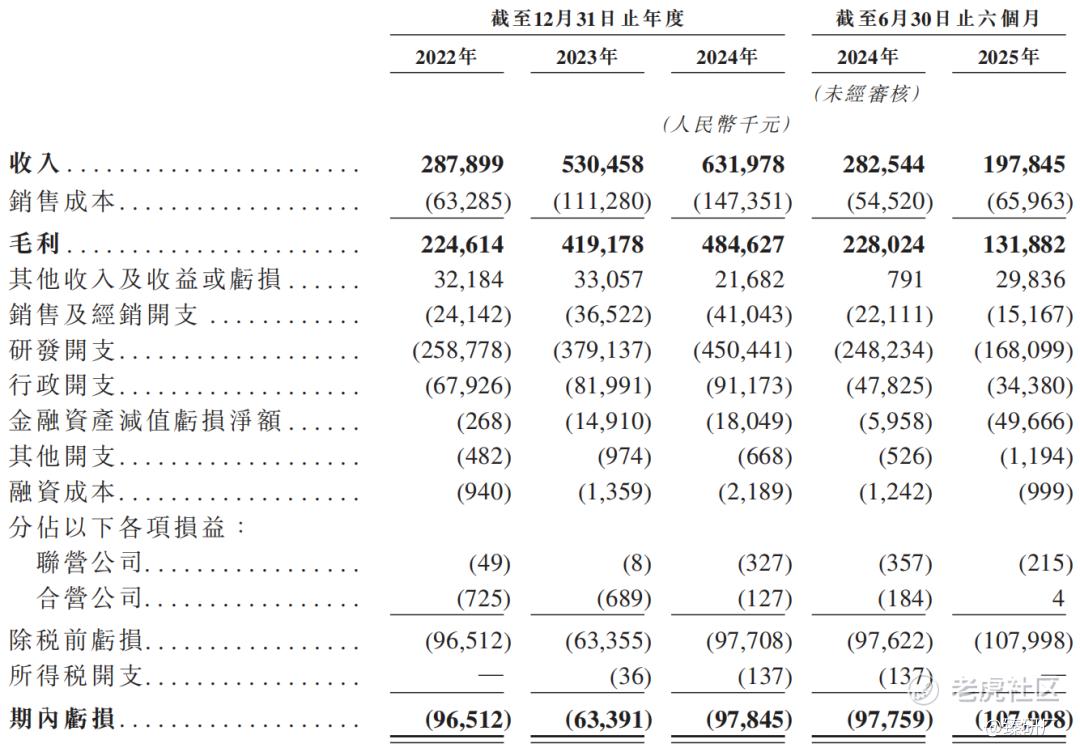

2022-2025年上半年,公司分别录得净亏损9,651.2万元、6,339.1万元、9,784.5万元、1.1亿元,亏损主要源于公司对技术研发的长期重仓 ——2022-2025 年上半年研发费用累计投入超12亿元,2025 年上半年研发投入占营收比例达 85%,这一高研发强度不仅支撑了现有产品的迭代升级,更推动了 Data Agent、实时数据操作系统等核心技术的突破,为公司在资管、城市管理等垂直领域构建了差异化竞争壁垒。这种 “研发先行” 的策略,虽短期影响了利润表现,却为后续抢占行业高价值市场、实现盈利拐点积累了技术筹码。

[强] 综合评估

-

市值

154.80-177.38亿港元。

-

估值

本文选取Palantir、Snowflake作为迅策科技的可比公司。

Palantir

Palantir的核心业务是构建“数据操作系统”,通过两大平台服务客户:Gotham 服务于政府与国防机构,用于反恐、调查等任务;Foundry 服务于企业客户,用于整合、分析与运营数据。公司业务模式从项目制转向标准化订阅,毛利率超过80%。关键业务数据包括:2023年营收22.2亿美元,其中商业客户收入占比45%,客户总数超过500家,净收入留存率超过120%。公司正大力拓展AI平台(AIP),在制造业、能源等实体行业取得显著增长。

Snowflake

Snowflake的核心业务是提供完全托管的云原生数据平台,其核心价值在于将数据存储、计算与云服务层分离,实现跨云(AWS, Azure, GCP)的无缝协作。核心业务包括数据仓库、数据湖、数据工程、数据科学和数据共享(通过Data Marketplace)。关键业务数据包括:2024财年产品收入达28亿美元,年同比增长38%;截至2024年底,客户总数超过9,300家,其中年度产品消费超过100万美元的大客户达461家。公司正通过Snowpark等产品,将平台从分析扩展至AI与机器学习全流程。

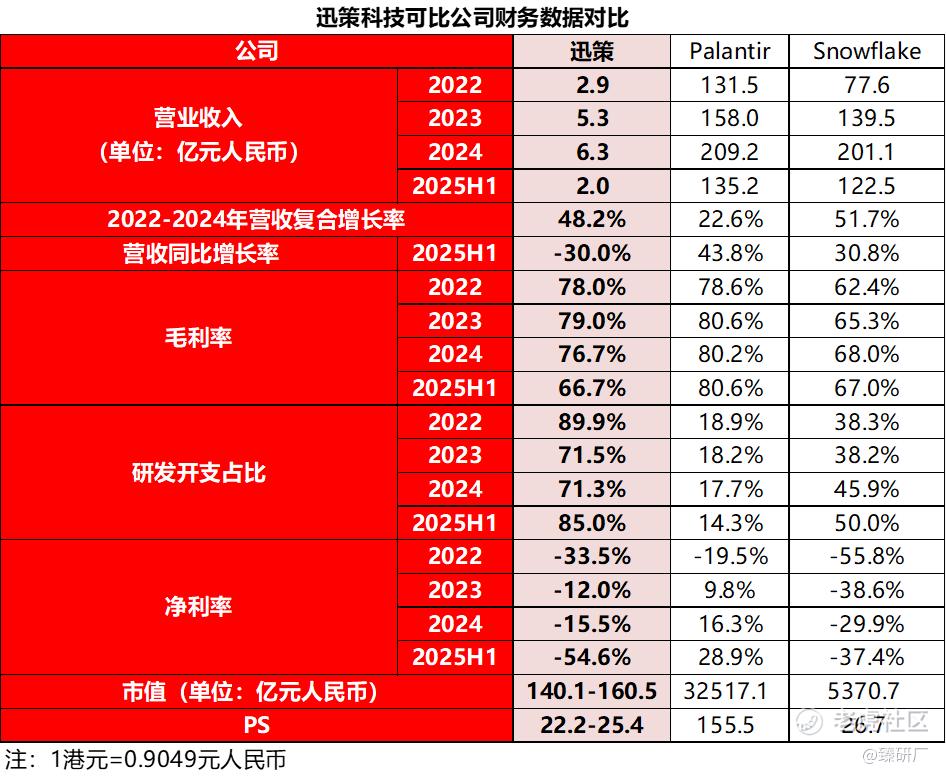

据招股说明书,迅策科技在国内资管实时数据基础设施及分析领域市占率位居第一(市占率11.2%),同时在多行业综合赛道中市占率排名第四(市占率3.4%)。尽管在细分赛道市场地位领先,但其当前营收规模仍较小。得益于资产管理业务的爆发和业务多元化的拓展,迅策2022-2024 年营收复合增长率达 48.2%,虽略低于 Snowflake 的 51.7%,但显著高于 Palantir 的 22.6%,展现出更强的初期扩张动能。而 2025 年上半年营收同比下滑 30.0%,一方面是受国内行业共性压力所致, 2025 年金融机构 IT处于预算收紧、项目验收周期延长的行业性调整,并非公司自身竞争力问题;另一方面是受公司业务转型的短期节奏影响:迅策正从单一资管业务向城市管理、电信等多行业拓展,新业务尚处于客户拓展与项目落地初期,虽已贡献 52.7% 的营收(2025H1),但尚未形成规模化收入,暂未完全对冲传统资管业务的短期波动,而这是公司长期多元化布局的必经阶段。而同期 Palantir、Snowflake 的高增长依托全球市场布局,若后续迅策完成多行业拓展,营收弹性有望向国际龙头靠拢。

迅策 2022-2024 年毛利率稳定在 76.7%-79.0%,与 Palantir处于同一梯队,且显著高于 Snowflake,这源于其 “实时数据基础设施 + 行业定制” 的高附加值模式 —— 相比 Snowflake 的通用数据云,迅策聚焦资管等高价值场景,服务溢价能力更强;2025H1迅策毛利率降至 66.7%,是新业务拓展初期的阶段性调整,后续随着高毛利多元化业务占比提升,毛利率有望回升至行业高位。

迅策研发开支占比长期维持在 70% 以上(2025H1 达 85%),远超 Palantir(14.3%-18.9%)与 Snowflake(38.2%-50.0%),这一 “研发前置” 策略是其技术壁垒的核心来源:Palantir、Snowflake 已进入成熟扩张期,研发占比自然摊薄,而迅策正处于技术与场景的快速验证阶段,高研发投入支撑其在实时数据操作系统、Data Agent 等核心技术上实现自主可控,为后续向多行业复制资管领域的市占率优势奠定基础。

净利率方面,迅策当前亏损系高研发投入所致,与 Palantir 早期(2022 年净利率 - 19.5%)、Snowflake(2022 年净利率 - 55.8%)的成长路径高度一致。而其 22.2-25.4 倍的 PS 估值,显著低于 Palantir 的 155.5 倍与 Snowflake 的 26.7 倍,估值性价比突出 —— 结合 Palantir 凭借 “数据整合 + 行业定制” 成长为全球标杆、Snowflake 依托数据云实现千亿市值的逻辑,迅策在国内实时数据赛道的市占率领先,叠加高研发筑牢的技术壁垒,其估值仍有向上空间。

-

上市团队

公司的上市由国泰君安保荐。

国泰君安历史上作为保荐人共参与74个项目,暗盘43家公司上涨,10家公司下跌,21家公司平盘,破发率为13.51%;上市首日48家公司上涨,16家公司下跌,10家公司平盘,破发率21.62%。

-

超额配售权

公司此次发行设有绿鞋机制,稳价人为国泰君安。

-

发售量调整权

公司此次发行有15%的发售量调整权。

-

回拨机制

此次招股采用机制B,香港公开发售初始分配比例10%。

-

基石投资者

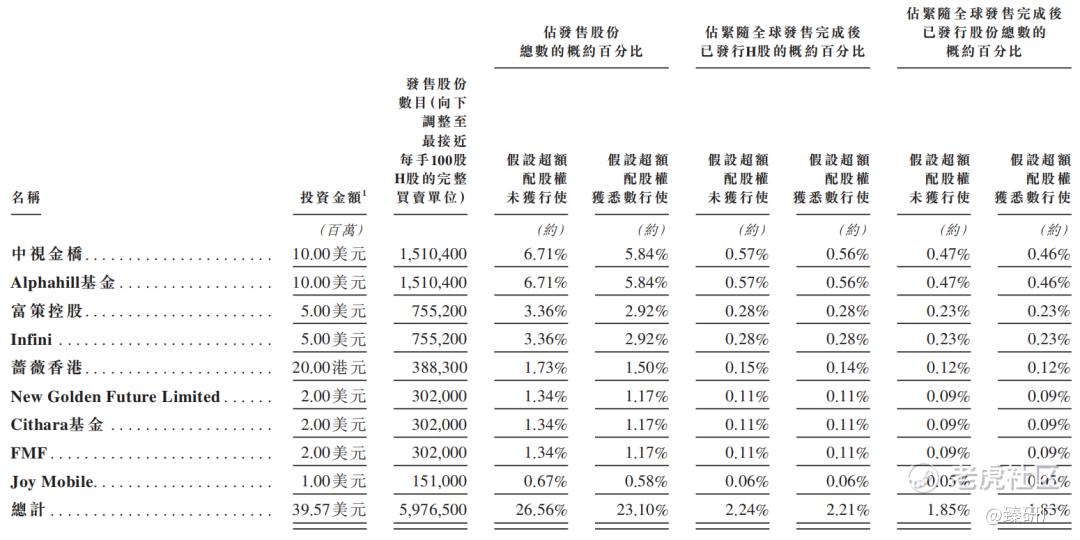

本次发行拥有9名基石投资者,分别为中视金桥、Alphahill基金、富策控股、Infini、蔷薇香港、New Golden Future Limited、Cithara基金、FMF、Joy Mobile,合计认购3,957万美元,按发售价中值51.5港元计算,约占根据全球发售提呈发售H股的26.56%及紧随全球发售完成后已发行股本总额的1.85%(假设发售量调整权及超额配股权未获行使)。

其中,中视金桥(00623.HK)于香港主板上市,是传媒运营龙头,1999 年创立,是央视核心广告代理商之一,服务过中国平安、万达、五粮液等众多头部企业,在传媒与品牌传播领域口碑显著,此次作为迅策科技基石投资者,具备较强的资本与资源背书。

Infini是无极资本旗下基金,无极资本是亚洲知名另类资产管理机构,聚焦科技、消费等赛道,在一级市场投资经验丰富。

富策控股由知名投资人龚虹嘉全资持有,龚虹嘉是海康威视早期投资人,在科技投资领域战绩斐然。

蔷薇香港背靠蔷薇控股,蔷薇控股是国内聚焦金融科技、资产管理等领域的综合性金融控股集团,在金融圈具备广泛资源。

New Golden Future Limited由云峰基金全资拥有,云峰基金由阿里巴巴创始人马云与聚众传媒创始人虞锋联合发起,聚焦硬科技、企业服务、医疗健康、消费等赛道,投资了宁德时代、小米、药明康德等 200 余家企业。

-

IPO前融资

截至IPO前,公司经历了7轮融资,融资金额合计21.1亿元人民币,投资者包括云峰基金、高盛、腾讯、泰康、KKR、中金等知名机构,2023年11月最后一轮投资后,公司投后估值约为62.2亿元人民币,此次IPO市值较该轮融资市值翻倍。

-

上市开支

假设发售量调整权及超额配股权未获行使及根据发售价中位数51.50港元计算,本公司应付上市开支总额估计约为1.185亿港元(约人民币1.078亿元人民币),占所得款项总额的10.2%。其中包销相关开支6,380万港元,约占所得款项总额的5.5%。

[强] 是否打新分析

从公司基本面上看,迅策科技当前处于从单一资管业务向多行业拓展的关键转型阶段,且尚未实现盈利,但这一阶段性状态完全由研发前置的战略布局驱动,而非自身竞争力不足。公司不仅积累了涵盖全部中国前十大资产管理人的顶级客户资源,更获得了腾讯、高盛、KKR、云锋基金等全球知名机构的多轮投资,这种 “顶级客户 + 豪华资本” 的双重背书,既印证了其商业模式的可行性,也为后续业务扩张与融资提供了坚实保障。而长期维持 70% 以上的高研发投入强度,则支撑公司在实时数据操作系统、Data Agent 等核心技术上构建了差异化壁垒,这也是公司能够成功将金融领域的技术能力复制到三大国有电信运营商、城市管理平台等多元场景,并实现 2025 年上半年多元化业务收入占比达 52.7% 的核心原因。

尽管2025 年上半年公司营收下滑,但这并非个例,而是金融 IT 行业整体预算收缩、项目验收周期延长导致的共性调整,随着 2025 年下半年金融科技行业估值企稳、AI 应用落地加速,行业需求回暖将为公司营收回升提供支撑。

短期来看,公司需应对行业周期波动带来的营收承压以及新业务拓展初期的规模不足问题,但这些风险均处于可控范围且具备阶段性属性;长期展望,随着金融行业 IT 支出回暖与多元化业务订单的持续放量,公司营收增速有望重回高增长通道,而高毛利新业务占比的提升将进一步优化盈利结构,叠加研发投入随营收扩容逐步摊薄,公司有望实现扭亏为盈的关键突破。

综合来看,依托细分赛道龙头地位、强大的研发实力、多元的客户布局以及头部资本的持续加持,迅策科技有望持续深化 “技术 - 客户 - 规模” 的正向循环,最终成长为国内领先的全行业实时数据基础设施服务商。

从本次的发行架构上看,本次发行由国泰君安保荐,拥有绿鞋,基石阵容强大,兼具顶级资本背书、产业资源协同与专业投资能力,整体质量优异。采用机制B,公配公配1.24亿,共2.25万手,货量不小,有助于中签率的提升。假设发售量调整权及绿鞋未获行使,按发行价下限48港元计算,公司流通市值为128.2亿港元,已达到入通门槛。

从市场情绪与资金面来看,2025 年 12 月 22 日上市的 4 只新股集体破发,进一步放大了 11 月以来港股 IPO 破发率回升的行业趋势,反映出打新市场已从前期普涨行情转向 “优中选优” 的理性阶段,投资者对标的质量的筛选标准显著提高,整体打新热度面临阶段性降温压力。叠加当前 6 只新股同步招股、申购周期重叠的市场环境,资金分流效应客观存在,这一背景下,截至 12 月 22 日 17:20, 迅策科技公配孖展超购 2.71 倍,感兴趣的投资者可以持续追踪其孖展倍数的后续变动。

-END-

作者丨Jackie

设计丨Tian

精彩评论