福特近期官宣重大战略转向,告别激进纯电路线,聚焦小型低成本纯电车型与大型混动车型,并成立电池储能业务部门。有外国分析师认为,战略调整虽有望改善财务表现、巩固混动市场优势,但也暗藏估值下修、客户信任受损及市场竞争等风险,机遇与挑战并存的转型蓝图引发市场广泛关注。

作者:Dilantha De Silva

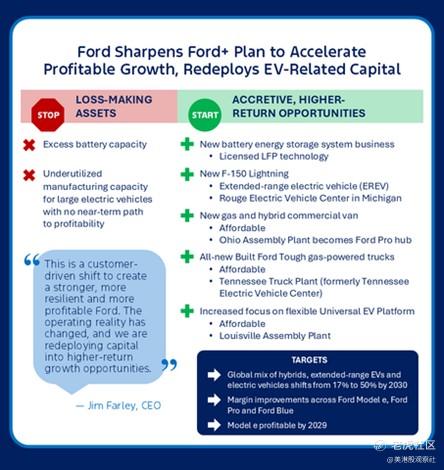

上周,福特发布重磅消息,宣布对其电动汽车业务进行重组——未来将专注于小型低成本电动汽车的生产,而F-150 Lightning车型今后将仅提供混动版本。另一项重大举措则是成立全新的电池储能系统(BESS)业务部门。作为此次业务重组的一部分,福特将计提195亿美元的资产减值损失,其中大部分将在第四季度确认。

这一战略肯定会带来机遇,同时,也有投资者意识到这些战略调整背后潜藏的新风险。

全新战略下的福特蓝图

12月15日,福特宣布对其商业模式及整车生产计划进行多项重大调整。下表总结了公司此次公布的核心变革内容:

此次战略调整的核心逻辑在于,助力福特削减电动化部门(Model e)的亏损、提升商用车部门(Ford Pro,当前的利润核心)的盈利能力,同时盘活电池制造工厂资产,通过全新的电池储能系统业务创造营收。

需要强调的是,投资者应当明确:福特并未放弃电动汽车发展计划,而是将重心转向低成本电动汽车平台(首款产品预计为售价约3万美元的纯电动皮卡),并为大型皮卡配备混动技术。以F-150 Lightning为例,其未来版本将采用增程式电动技术。该技术的工作原理是将电力驱动系统与燃油发电机相结合,车辆仍由电动机全程驱动,当电池电量不足时,独立的燃油发电机可启动为电池充电。目前,众多中国车企已转向增程式电动车赛道,以解决首次购买电动车用户的续航焦虑问题。

战略调整对财务表现的影响

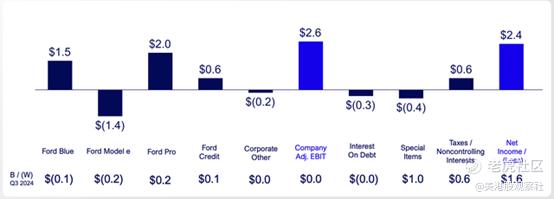

削减电动化部门的亏损,是福特此次战略转型的核心目标之一。长期关注福特的投资者应当清楚,过去几年间,电动化部门一直是拖累公司盈利的主要因素。仅2025年第三季度,该部门就录得14亿美元的营业亏损,息税前利润率(EBIT margin)低至-79.1%;今年前9个月,电动化部门累计营业亏损已达36亿美元。从下图可以看出,若剔除电动化部门的巨额亏损,福特第三季度的盈利能力将实现显著增长。

对今年电动化部门的亏损进行细分后可以发现,绝大部分亏损(约30亿美元)均来自第一代电动汽车产品,例如F-150 Lightning和Mach-E车型。公司为生产这些车型投入了巨额资本开支,但至今未能获得任何正向回报。

福特的全新战略将推动公司运营业绩迅速改善,因为公司无需再为生产无法创造正向收益的电动汽车而承担高额资本开支。

而新成立的电池储能系统业务,恰好能承接这部分资源。

当前,由于电动汽车市场需求不及预期,福特的多数电池工厂处于闲置状态。通过进军电池储能解决方案领域,福特有望将这些闲置资产转化为创收引擎。

随着亏损严重的第一代电动汽车逐步退出市场(T3皮卡项目也已取消,不会再产生大规模资本投入),困扰福特多年的电动化部门亏损问题或将终结。不过,公司已将电动化部门实现盈利的目标时间推迟至2029年(管理层预计2026年起业绩将逐步改善)。福特终于正视了现实——电动汽车业务实现盈利所需的时间,远比预期要久。得益于此次战略转型,福特的财务表现将在2026年后实现实质性好转。

但故事并未就此结束。

福特的利润核心——商用车部门,也将在新战略的推动下迎来强劲增长。

未来,商用车部门将聚焦增程式电动车和重型混动车型。这类车型电池成本更低,却能卖出更高的溢价,这一精准定位有望长期提升商用车部门的利润率。

根据公司公告,福特目前占据美国混动皮卡市场的主导地位(市场份额超70%)。随着新战略的落地,商用车部门将有更多资源巩固并扩大这一市场优势。鉴于混动皮卡的利润率显著高于纯电动皮卡,长期来看,商用车部门的盈利能力有望实现整体提升。

战略转型带来的长期风险

尽管此次战略调整有望让福特在未来几年内实现更高盈利,但同时也带来了一些需要密切关注的新风险。

回顾最初看好福特的投资逻辑,核心在于预计该公司将主导美国纯电动皮卡市场。如今,F-150 Lightning车型仅保留混动版本,T3皮卡项目也被彻底取消,这意味着这一预期大概率无法实现。投资者一直认为福特能够在新能源汽车与燃油车之间找到平衡,而现在看来,公司选择通过混动技术而非纯电动技术来实现这一目标。这一变化,迫使分析师下调对福特的长期估值倍数预期。

电动汽车制造商在市场中通常享有估值溢价(例如特斯拉),但随着公司将重心转向混动车型,短期内福特估值水平朝着电动汽车企业靠拢的可能性已变得微乎其微。

商用车部门同样面临风险。企业车队运营商通常会提前数年签订购车订单,福特取消电动厢式货车和电动皮卡的生产计划,可能会影响这类商业客户的合作意愿,进而损害公司作为供应商的可靠性。当前,包括通用汽车在内的众多竞争对手正全力争夺商用车市场份额,可靠性受损对福特而言绝非利好。目前市场上备受期待的纯电动商用车产品包括特斯拉Robovan(尚未确定发布日期)、通用电动厢式货车(计划2028年投产)、现代电动厢式货车(预计2028年上市)以及起亚PV5货运车(已开启全球交付)。

风险还不止于此。

福特计划依托通用电动汽车平台生产低成本电动汽车,这意味着公司将直接与该领域的众多成熟玩家展开竞争,其中不乏中国车企的身影。这一市场领域竞争激烈,已导致入局者的利润率持续承压。福特本身在该细分市场缺乏积淀,因此即便低成本电动汽车业务的发展超出预期,其利润率也很可能受到冲击。

进军电池储能业务同样存在新风险。正如前文所述,福特盘活闲置电池工厂的思路固然合理,但电池储能市场早已聚集了众多成熟企业,包括特斯拉等电动汽车制造商以及宁德时代等电池科技公司。这并非一片没有竞争的蓝海市场。

从竞争格局来看,福特已处于明显的落后位置。特斯拉的电池储能业务之所以能实现可观的利润率,得益于其在该领域多年的研发投入,而这正是福特所欠缺的。另一方面,相较于福特为运营密歇根州工厂需招聘的数千名员工,中国电池制造商拥有显著的人力成本优势。

总结

2025年,福特的收官表现可谓强劲,年内股价涨幅已达36%。长期股东对公司今年以来的市场表现深感满意。随着2026年临近,上周公布的一系列战略决策,让福特成为了一笔颇具吸引力的投资标的。一方面,这些举措有望在未来几年内提升公司盈利能力;另一方面,福特也必须应对战略调整带来的诸多新风险。

基于当前12.8倍的预期市盈率,福特股票仍具备估值优势。但需要密切关注公司新战略的执行进度,以及这些决策对财务表现的实际影响,从而判断是否需要根据上述风险调整投资策略。

精彩评论