一艘通行全球医疗器械界的中国航母,正式起航。

12月19日,微创医疗宣布心通收购心律的合并落地,这不仅意味着心通医疗完成了一项重要的战略布局,同时也代表母集团微创医疗的资产结构优化和未来扭亏为盈趋势进一步加速明朗。

心通医疗的微创心律的合并,除了表观看到的微创医疗整合两个高度协同业务,以图快速盘活和扭转两大资产的现状外,更深层次是微创医疗基于时代环境做出的战略进化,散点分拆上市的战略已经成为过去式,而构建具有规模效应、协同价值和强大现金生成能力的综合平台,成为更可持续的核心战略选择。

合并完成后,一个强大而崭新的全球心衰技术平台,将呈现在市场眼前:提供覆盖心力衰竭全病因、全阶段、全过程的综合管理方案,为不同致病因素、各疾病分期及“监测-诊断-治疗-管理”全过程提供完整的心衰管理服务。

而更容易被市场忽略是,近期微创医疗的股价似乎完全未反应这次合并给公司资产负债表带来的巨大优化,并且公司最近一年朝着盈亏平衡点积极推进的优异财务表现也同样未反映在市场表现上。

01 优化集团资产负债表,微创医疗迎来新拐点

可以明确,心通医疗合并微创心律,是一笔“三赢”的交易。

1)对赌解除+债务置换,心律财务状况蜕变:微创心律在2021年引入C轮融资投资者,对赌协议为2025年完成上市,否则将触发赎回(涵盖C轮优先股出资额+8%复合年利息)。

此次心通医疗采用“零现金”的股权置换方式,即心通医疗向心律管理的原股东发行新股,以支付收购对价,不仅解除了对赌协议,原优先股由此转换为心通医疗的普通股,存在于微创医疗和微创心律层面的总额达2.6亿美元优先股回购义务被彻底解除。

此外,2025年9月微创心律已通过银行再融资赎回了1.28亿美元的高级可转换债券,利率由此前担保隔夜融资利率(SOFR)加浮动利率模式(实物付息最高可达9%)大幅下降至2.8%,进一步降低了微创心律以及微创医疗的财务成本。

2)收购一揽子优质资产,心通医疗的体量跃迁:心通医疗2024年收入超5000元美元,收入集中在经导管主动脉瓣植入术(TAVI)产品线和国内市场(收入占比超90%);微创心律约2024年收入约合2.21亿美元,产品线覆盖心脏起搏器、植入式心脏复律除颤器(ICD)、心脏再同步治疗除颤器(CRT-D)、心律管理患者监护仪等,海外收入占比超过80%。

合并后,双方营收将达到近3亿美元,对应人民币20亿元量级,实现五倍以上的规模增长。这一体量不仅跃居港股器械板块前三,更为其全球布局提供了扎实的基础。

值得注意的是,心通医疗和微创心律近年财务趋势良好,心通医疗2024年净亏损约680万美元,同比收窄89%,2025H1亏损进一步降至约30万美元,EBITDA已转正,而微创心律同样在2025H1实现EBITDA转正;两者合并后不仅年收入翻了四倍,并且两者在产品线、渠道上互补协同,有望产生良好的化学反应,加快冲击盈利。

母公司微创医疗显然也是在这一合并的绝妙操作下赢麻了,最核心莫过于对公司资产负债表的优化,加速把公司带上盈利快车道。

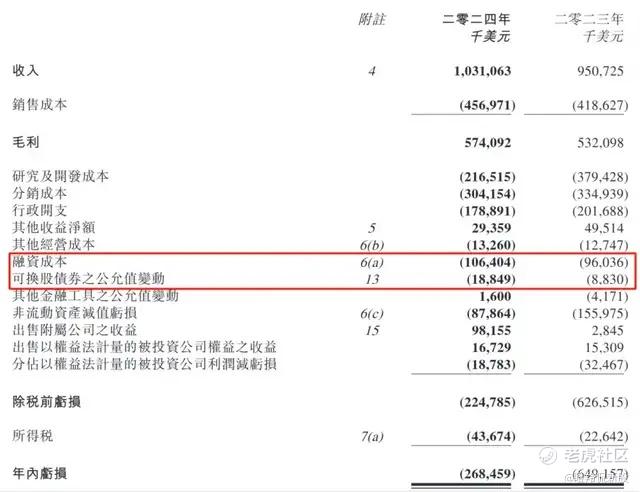

以2024年微创医疗财务数据分析,融资成本、可换股债券损益一直是公司的扭亏为盈道路上的重要负担,两者当年合计超过1.25亿美元,占收入比重超过12%。

2024年微创医疗在微创心律发行优先股当年计入的融资成本为2566.2万美元,以及微创心律可换股债券的当年利息为1066.1万美元(对应7.2%年利率),考虑到合并解除的回购义务和置换可转换债券的利率下降,未来将为公司每年减亏超过3000万美元。

不仅如此,得益于战略升级和运营优化,微创医疗财务状况正在肉眼可见的展现了积极的趋势。

微创医疗2025H1净亏损3636.1万美元,同比大幅收窄65.9%,2024H1为亏损1.07亿美元;经调整净利润实现122.1万美元,同比扭亏为盈,2024H1经调整净利润为亏损6407.4万美元;EBITDA为1.28亿美元,同比增长116%,实现由负转正。费用控制方面,公司销售、管理、研发费用总金额同比下降14.5%,费用率合计下降8.1个百分点。

另外,2025H1公司账上持有10.4亿美元的充裕现金储备,可完全覆盖短期流动性需求,未来公司明确路径将资产负债率从现有的50%优化至30%-35%区间,达到Breakeven近在咫尺。

02 心通与心律高度协同,将明显改善运营效率

或许市场可能最大的疑问在于,心通医疗和微创心律这两项业务的整合是否能够“1+1>2”,答案大概率是肯定的,有三大维度的逻辑可支撑。

一是新实体的产品线体系的丰富和临床应用层面的协同,心通医疗TAVI产品2025H1完成手术2146例,已成为国内市场植入量第一的产品。此次合并心律医疗将业务拓展至心律管理、远程监测等潜力更大的业务领域,进一步提升了新实体的目标市场天花板和公司整体的抗风险能力。

心通医疗和微创心律的现有产品在临床上高度协同,心通结构心产品手术中100%需临时起搏器,10%-20%患者术后需永久起搏器,合并后可提供“手术+心律管理”一站式服务;其次,心通医疗的左心耳封堵器和微创心律的电生理(代理集团产品)在房颤患者管理中有明确的临床协同路径,数据显示可降低患者心律失常再发率、并发症风险等。

二是两者的渠道高度互补,心通医疗通过TAVI产品已经打造了成熟的国内医院渠道网络(国内覆盖超过670家医院),合并后微创心律的一系列诸如起搏器这类高潜力产品国内市场的快速导入提供了强大的渠道助力。

微创心律的渠道优势在海外(覆盖超过40个国家地区、超过1800家医院),心通医疗的产品同样可以通过心律渠道为TAVI、左心耳封堵等产品开辟新的海外增长曲线。2025H1,心通医疗借道微创心律海外渠道推广,公司海外收入同比增长超235%,初步可以预演两者合并后渠道协同带来强大化学反应。

三是两者产品未来有望打造数据协同及监测、治疗闭环,丰富新实体商业化模式。对于心衰或者广大心脏病患者而言,实时数据监控闭环能够极大降低再住院风险、全因死亡率,未来合并新实体可以通过一系列智能监护产品采集患者术中、术后等数据。届时公司可能形成一个庞大的专科数据库,为公司搭建AI预警系统、远程患者健康管理平台提供庞大数据基础,未来公司的商业模式也将从“一次性硬件销售”升级为“硬件+服务”的持续价值,未来公司有望打造用户粘性极高的心脏健康管理平台,进一步丰富公司收入生态。

03 缔造面向心衰领域“全病因,全阶段,全过程”的专业器械平台

本次合并的一大核心目标,就是构建一个在心衰领域全球最大、产品组合最完整的专业平台。通过整合双方在结构心和心律管理领域的核心优势,面向心衰全病因、覆盖病程全阶段的复杂诊疗需求,构建贯穿“监测—诊断—治疗—管理”全过程的全球化心衰专业器械平台。

这绝非纸上谈兵,目前,公司已规划覆盖心衰全周期管理的丰富在研管线,预计合并后首款心衰产品——IABP(主动脉内球囊反搏)——将于2026年在国内获批上市。未来,微创医疗将以持续的技术创新为驱动,致力成为心力衰竭诊断与治疗领域的新兴科技领导者。

数据显示,当前全球心衰患者超过6500万,其中中国患者超1430万,80岁以上人群心衰发率超10%,高达25%以上的再住院率,庞大患者基数和疾病特征彰显了这是一个临床需求未满足、市场潜力巨大的治疗市场;2030年终末期心衰器械治疗市场将达400亿美元,中国占15%。

对比国际巨头,合并后的新实体是在全球心衰领域布局最全面的公司,爱德华聚焦结构性心脏器械,美敦力、雅培虽然既有结构性心脏病器械和心律管理器械布局,但缺少动态心电图监测的布局,而波士顿科学则是退出了结构性心脏病器械领域。

再细化到心衰器械的四大分类以透视合并后实体的布局全面性和核心竞争力,心衰器械可以分为机械循环支持MCS、起搏类CIED、结构心、监测4大类。

心通医疗和微创心律合并后,原本微创心律在起搏、监测这两类器械市场具备极强竞争力,其中心律国产起搏器在中国植入超过3.5万例病人、代理了集团已经拥有自己的配套远程监测平台,可实时上传ICD/CRT事件,而心通医疗则是在结构心领域优势强大,拥有TAVI、左心耳产品线,同时正在开展二尖瓣、三尖瓣的临床开发。另外,唯一目前未涉及到的机械循环支持类器械,IABP预计在2026年获得国内上市批件,而LVAD、pVAD同样有开发布局,这也展现了新实体在心衰器械领域“端到端”布局的全面性。

再以心衰器械中最大赛道充血性心力衰竭(CHF)治疗器械为例(2025年全球市场235亿美元),其中植入式心律转复除颤器(ICD)占赛道市场总额的45%。在全球ICD厂商中,微创心律已形成“进口全功能+国产高性价比”双品牌矩阵,并且拥有全球唯一可自动CRT优化传感器的ICD,未来市场份额提升的潜力巨大。

基于心衰这样广阔、快速增长的蓝海市场,合并后新实体即便仅在未来能够占据全球5%-10%的市场份额,相较于目前近3亿美金收入体量而言远期至少有5-6倍的收入增长空间。而就当下心通医疗、微创心律的良好财务趋势来看,两者均在2025H1实现EBITDA转正,短中期合并后新实体的扭亏为盈、收入规模呈现高双位数增长,都是值得期待的。

结语:微创医疗这次战略整合,是公司在新时代背景下可持续发展的一次结构性梳理,为公司长期向好发展奠定了良好基础。公司将优质协同资产整合,有利于发挥各个子公司的高效执行能力和主观能动性,进一步扩大各自板块优势,从而全面带动集团整体战略腾飞。

微创医疗战略的重大转变,已经在集团层面的财务数据趋势层面逐步显现,接下来便是市场表现层面的蜕变了。 $微创医疗(00853)$ $微创心通-B(02160)$

精彩评论