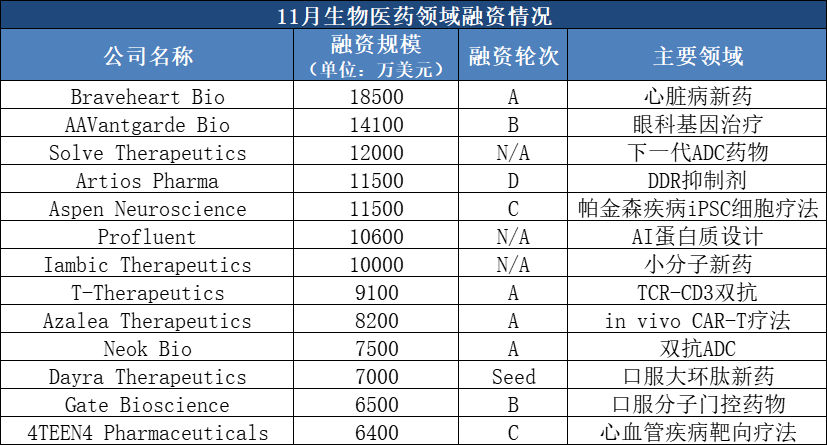

今年11月,美国及欧洲的生物医药行业共发生25起融资事件,融资规模达15.96亿美元(约112.6亿人民币),其中值得关注的有:

人工智能药物领域仍是热点:11月,多家AI药企业获得大额融资,如融资1亿美元的Iambic ,融资1.06亿美元的Profluent,延续了今年以来,AI领域作为Biotech行业融资热点的趋势;

前沿技术路线与新靶点受到关注:11月,诺奖得主创办的in vivo CAR-T药物公司Azalea、分子胶公司Quarry Thera、分子门控药物公司Gate Bio等前沿技术企业均获得大额融资。

1、Braveheart Bio:背靠恒瑞,志在百亿市场的心脏病药企

11月5日,Braveheart Bio宣布完成1.85亿美元A轮融资,投资人包括Andreessen Horowitz(a16z Bio+Health)、Forbion、OrbiMed、Enavate Sciences(Patient Square Capital旗下平台)和Frazier life Sciences等机构跟投。

Braveheart Bio于2024年在美国特拉华州设立,是一家NewCo.公司:

今年9月,Braveheart Bio与恒瑞医药达成协议,恒瑞医药将HRS-1893在除中国大陆、香港特别行政区、澳门特别行政区及台湾地区以外的全球范围内开发、生产和商业化的独家权利有偿许可给Braveheart Bio,为此,Braveheart Bio的支付对价为:

公司将向恒瑞医药支付6500万美元首付款(含3250万美元现金和等值3250万美元的Braveheart Bio公司股权);

完成技术转移后的1000万美元近期里程碑款;

恒瑞医药还将收取最高可达10.13亿美元的与临床开发和销售相关的里程碑付款;

相应的新药上市后销售提成。

此外,恒瑞医药将与Braveheart Bi设立联合管理委员会,以协调许可产品在全球范围内的开发和商业化。

HRS-1893是一种心肌肌球蛋白(Myosin)选择性可逆抑制剂,可通过抑制心肌肌球蛋白三磷酸腺苷(ATP)酶活性,从而抑制心肌过度收缩,减少左心室肥厚并改善舒张期松弛。

HRS-1893目前正处于III期临床开发阶段,用于治疗梗阻性肥厚型心肌病(oHCM)。最近在2025年欧洲心脏病学会大会上,恒瑞公布的关于BHB-1893在oHCM中的早期数据表明,在治疗开始后的几天内,左心室流出道压差迅速降低,射血分数(EF)暴露反应曲线较浅,安全性曲线支持简单的给药方案。

HCM是最常见的罕见疾病之一,在美国每500人中就有1人感染,市场空间广阔,但目前全球仅有1款同靶点药物百时美施贵宝的药物Camzyos获批上市,Camzyos上市后9个月销售额达8.43亿美元。早期数据显示,HRS-1893具备快速起效、血流改善显著和简便给药方案三大优势,有望改善现有药物如Camzyos存在的剂量复杂性和服药依从性问题。

此外,非阻塞型HCM占总患者约1/3,目前无药物成功完成临床三期试验,BHB-1893若能切入该领域,将打开全新细分市场,具有“first-in-class”潜力。

首席执行官Travis Murdoch在业内有10多年的生命科学投资、运营管理及临床医学经验,曾创建HI-Bio并担任CEO(被百健以18亿美元收购),之前他是Monograph Capital的合伙人,亦曾担任Third Rock Ventures的负责人和麦肯锡公司的顾问。

首席开发官Michele Anderson在药物开发和监管战略方面拥有超过25年的经验,曾牵头过5款心血管新药的上市审评;首席财务官Paul Rickey,曾担任Alpine Immune的首席财务官(被Vertex收购),曾三次把Biotech公司送上纳斯达克。

2、AAVantgarde Bio:安进支持的眼科基因疗法企业

11月3日,AAVantgarde Bio宣布完成1.41亿美元的B轮融资。本轮融资由

Schroders Capital、Atlas Venture和Forbion共同领投,安进风险投资公司、Athos Capital、CDP、Columbia IMC、Neva SGR、Sixty Degree Capital、XGen Venture和Willett Advisors等机构跟投。

AAVantgarde Bio成立于2021年,是一家眼科领域的基因疗法公司,由生命科学风投机构Sofinnova Partners孵化设立。AAVantgarde拥有两个专有的基于AAV的基因递送平台:一个是基于DNA重组技术的AAV双杂交平台,一个是基于蛋白质反式剪接技术的AAV内含肽平台。通过双载体AAV或者AAV内含肽这种方式,AAVantgarde有潜力突破AAV载体本身搭载量小的局限性,为AAV基因疗法打开更广的市场。

目前,AAVantgarde Bio利用两个技术平台推进针对眼科疾病的基因治疗管线:

基于AAV双杂交平台技术的AAV基因治疗产品开展的Usher 综合征1B型相关性视网膜色素变性 (Usher1B)的基因治疗临床试验;

基于AAV内含肽平台技术的AAV基因治疗产品开展的Stargardt 病的基因治疗临床试验。

上述两个项目均涉及使用成对病毒将较大基因片段的不同部分递送到靶细胞中。

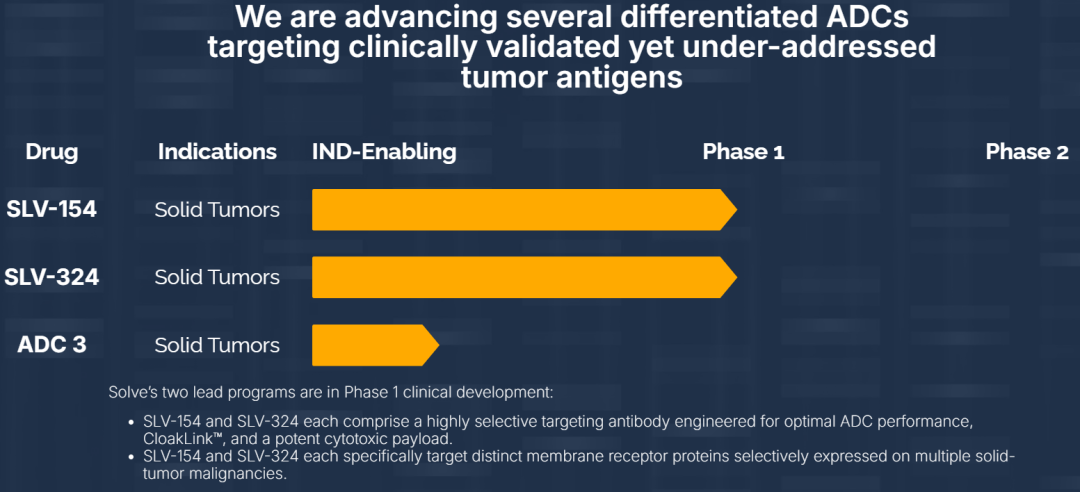

3、Solve Therapeutics:默克支持的ADC药物公司

11月7日,Solve Therapeutics宣布完成1.2亿美元的融资。本轮融资由Yosemite领投,Abingworth、Ally Bridge Group、B Capital、Balyasny Asset Management、Merck&Co.、SymBiosis、Alexandria Venture、AyurMaya Capital、DC Global Ventures、General Atlantic和Surveyor Capital等机构跟投。

Solve Therapeutics是一家临床阶段的生物技术公司,专注于为实体肿瘤恶性肿瘤开发一流的抗体药物偶联物(ADC)。

传统ADC通常面临与有效载荷疏水性相关的限制,包括次优药代动力学和血浆稳定性,这可能会损害安全性和有效性。Solve专有的CloakLink™技术旨在掩盖ADC有效载荷的疏水性,从而增强血浆稳定性,改善药代动力学,降低毒性,并有效杀死肿瘤细胞。

公司药物SLV-154和SLV-324目前正处于实体瘤患者的临床一期试验中。两者都利用CloakLink™平台和靶向抗体,与新颖的诊断方法配对,以实现精确的患者选择。

公司首席执行官Dave Johnson拥有丰富的行业经验,曾担任Acerta Pharma的CEO(被阿斯利康以70亿美元收购)和VelosBio的CEO(被默沙东以28亿美元收购),此前曾在Calistoga(被吉利德收购)、Gloucester(被新基收购)、MLMN(被武田收购)、Immunex(被安进收购)等药企任职,从业以来,他已经筹集了超过7亿美元的生物制药资本,并完成了价值超过100亿美元的交易。此外Johnson先生还担任Aura、Palleon制药和Lengo Therapeutics(被BPMC收购)的董事会成员。

4、Artios Pharma:默克、辉瑞、诺华支持的肿瘤药企

11月7日,Artios Pharma宣布完成1.15亿美元D轮融资,本轮融资由SV Health Investors和RA Capital共同领投,Janus Henderson、Andera Partners、Avidity Partners、EQT Life Sciences、Invus、IP Group、M Ventures、Novartis Venture 、Omega Funds、 Pfizer Ventures、Piper Heartland、Sofinnova、Schroders Capital等机构跟投。

Artios Pharma成立于2016年,主要致力于研发针对DDR的新一代靶向癌症治疗药物,其针对NA损伤应答(DNA Damage Response,DDR)技术平台的发展潜力在业内已经得到了诸多认可。

Artios团队由发明首个PARP抑制剂(后由阿斯利康商业化为Lynparza)的科学家创立,深耕DDR多通路靶点,不仅局限于合成致死(synthetic lethality),还覆盖复制压力(replication stress)等创新机制。

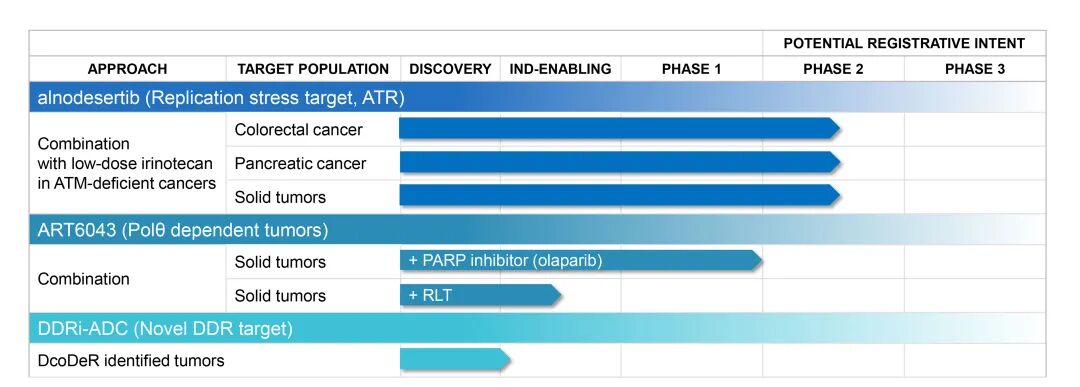

目前,公司有三个在研管线:

alnodesertib:一款一类(first-in-class)的口服抗癌药,选择性靶向ATR通路,在不损害正常细胞的情况下,诱导癌细胞DNA损伤,目前处于临床二期试验,适应症为胰腺癌,该项目最近获得美国FDA快速通道指定。

2025年4月,公司在AACR会议上发布了STELLA 1/2a期试验结果,在推荐2期剂量下,alnodesertib与低剂量伊立替康联合使用,在ATM阴性实体瘤患者中证实了50%的总体反应率。目前还没有专门针对肿瘤存在ATM缺陷的患者的批准疗法,在这一人群中,alnodesertib在八种不同的实体瘤中表现出持久的反应。

ART6043:一款潜在first-in-class Polθ抑制剂,目前处于临床二期试验,针对接受PARP抑制剂的BRCA突变HER2阴性癌症患者。

2025年9月,公司在ESMO大会上,发布了ART6043的1/2a期研究结果,数据显示药物有吸引力的耐受性、预期的PK/PD活性和有前景的临床信号。

此外,公司还在推进一项first-in-class且高度差异化的DDR抑制剂抗体药物偶联物(DDRi-ADC),并预计在2026年第一季度公布一个主要候选药物。

对外合作方面,公司先后与多家大公司达成合作:

2020年12月,公司与德国默克公司达成一项战略合作协议,以在未来三年内发现和开发多款精准肿瘤药物。默克公司有权选择独家开发多达8个靶标化合物。如果默克选择行使该期权,则需支付两位数的期权费,Artios有资格获得每个靶标最多8.6亿美元的收益;

2021年4月,公司与诺华达成总价值13.2亿美元合作协议,进行DDR靶点发现和验证,以增强诺华的放射性配体疗法(RLT)。根据该协议Artios将获得2000万美元预付款和高达13亿美的潜在里程碑付款。

在融资方面,此前公司已经完成三轮融资:

2016年,公司宣布完成3320万美元的A轮融资。

2018年,公司宣布完成了8400万美元拿的B轮融资。本轮融资由Andera Partners和LSP(Life Sciences Partners)领投,Pfizer Ventures、Novartis Venture Fund等机构跟投;

2021年,公司宣布完成1.53亿美元的C轮融资。本轮融资由Omega Funds和TCGX共同牵头,Avidity Partners、Invus、Deep Track、Sofinnova Partners、Tetragon Financial、RTW Investments、Soleus Capital、Piper Heartland、CaaS Capital 等机构跟投。

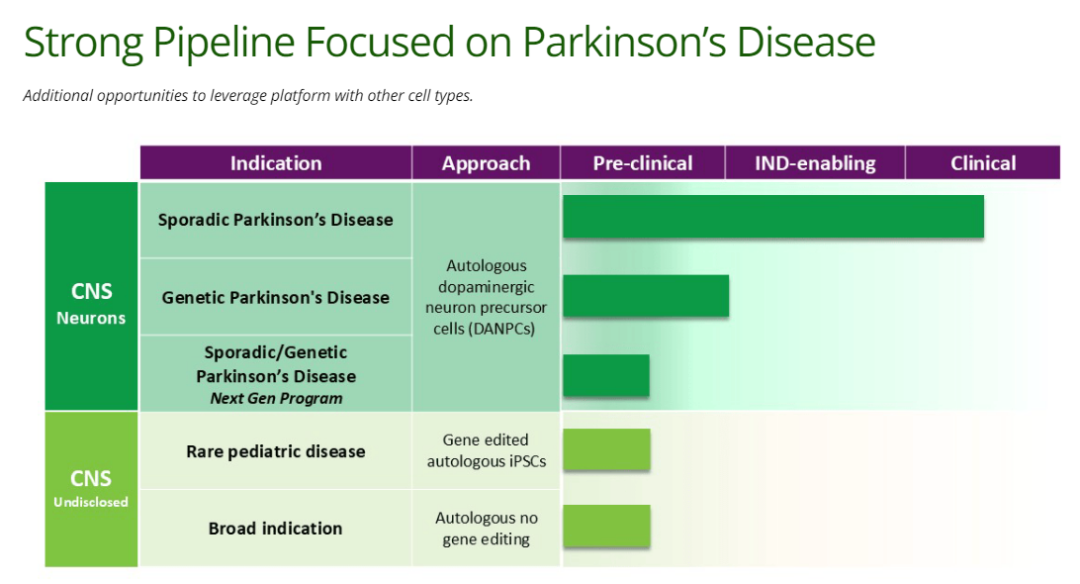

5、Aspen Neuroscience:吉利德支持的IPSC疗法药企

11月20日,Aspen Neuroscience宣布完成1.15亿美元的C轮融资。本轮融资由OrbiMed、ARCH Venture、Frazier Life Sciences和Revelation Partners共同领投,Medical Excellence、S32、Axon Ventures、LYFE Capital、LifeForce Capital、吉利德旗下公司Kite、Balyasny Asset、Cormorant、Prebys Ventures等机构跟投。

Aspen Neuroscience成立于2018年,是一家专注于开发基于iPSC的个体化再生疗法企业。

围绕iPSC疗法,公司自主搭建的三大核心技术平台:

智能化制造平台:通过患者皮肤细胞活检生成iPSC,分化为DANPC,并结合机器学习与基因组学技术进行全程质控,确保细胞产品的高质量与一致性。

自体细胞治疗平台:利用患者自身细胞开发自体疗法,避免免疫排斥反应,无需长期使用免疫抑制剂。

专有细胞移植装置与手术系统:专有细胞递送系统结合MRI引导与亚毫米级精度注射技术,实现微创手术与简化临床流程。

公司的核心药物ANPD001已获得美国FDA快速通道资格,正在开展针对帕金森疾病的I/IIa期临床试验,药物流程如下:

首先从患者手臂采集一小块皮肤组织,提取成体细胞后,在实验室中将其重编程为iPS细胞即诱导多能干细胞;

随后,将重新编程后的干细胞被定向分化为多巴胺能神经前体细胞——这正是帕金森病患者大脑中逐渐死亡的关键神经元;

最后,通过专有移植装置,将新生的神经元精准递送到大脑特定区域,替代受损细胞,恢复多巴胺分泌功能。

最新公布的六个月随访数据显示,ANPD001不仅安全性良好,未使用免疫抑制剂的情况下仍表现出良好耐受性,而且在多项临床症状评估中显示出改善趋势。更值得关注的是,公司已启动第三队列研究,首次采用冻存型、即用型商业化制剂。

在一级市场,公司已经完成三轮融资:

2018年,公司完成了650万美元的种子轮融资,本轮融资由Domain Associates和Axon Ventures领投,Alexandria Venture、ARCH Venture、OrbiMed和Section 32等机构跟投;

2020年,公司完成了7000万美元的A轮融资,本轮融资由OrbiMed领投,ARCH Venture Partners、Frazier Healthcare Partners、Domain Associates、Section 32和Sam Altman等跟投;

2022年,公司完成了1.47亿美元的B轮融资,本轮融资由谷歌Ventures、LYFE Capital、Revelation共同领投,ADIA、EDB、MELLON、LifeForce Capital、Medical Excellence、Mirae Asset等机构跟投。

6、Iambic Therapeutics:英伟达投资的AI新药公司

11月10日,Iambic Therapeutics宣布完成1亿美元的融资。本轮融资投资人有Abingworth、Alexandria、Alumni、ARK、Ascenta、Catalio、Everbright Biofund、Freeflow Ventures、Illumina Ventures、Mubadala、Pegasus Tech、卡塔尔投资局、Regeneron、红杉资本、Tao Capital Partners、Terra Magnum、Wilson Sonsini Goodrich&Rosati等机构。

Iambic成立于2019年,是一家用AI技术研发小分子药物的生物制药企业。Iambic将最先进的、基于物理的机器学习和实验自动化相结合,开发了一个基于物理的AI技术算法驱动的高通量试验平台,不仅能够识别具有疗效和安全性的新分子,还可以揭示新分子的特性,如目标分子的效应、毒性特征以及分子在体内的移动和相互作用方式。

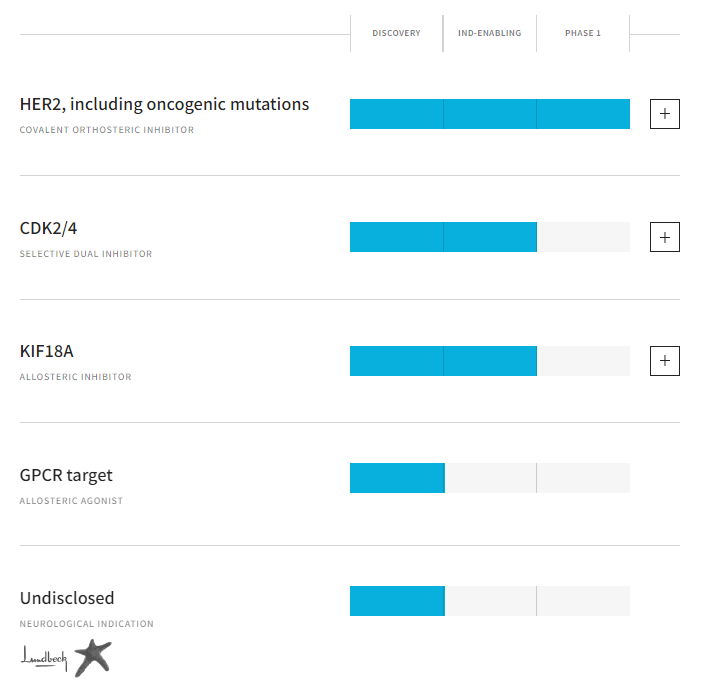

目前,Iambic开发了四种由AI发现的分子,其中两个主要在研管线IAM-H1和IAM-C1将有望于明年进入I期临床试验阶段。此外,Iambic的管线项目还包括变构抑制剂和变构PPI(蛋白质-蛋白质相互作用)抑制剂的研发。

IAM-H1:一种选择性小分子抑制剂,能够有效针对所有已知的HER2致癌形式,包括EGFR中的罕见突变——20号外显子插入突变,;

IAM-C1:一种针对CDK2和CDK4的小分子抑制剂,可选择性抑制CDK2/4,同时保留其他正常的CDK(包括CDK1、CDK6和CDK9)。其临床前研究数据显示,与已获批的CDK4/6抑制剂相比,IAM-C1表现出良好的疗效和耐药性,并且能够以最小剂量给药,进而减少药物毒性和副作用,从而提高安全性。

2023年10月,公司宣布了与英伟达在AI技术方面达成合作。英伟达的计算技术是许多AI制药公司药物研发平台中不可或缺的组成部分,此次合作,将让Iambic可以利用NVIDIA DGX Cloud AI超级计算平台和NVIDIA BioNeMo云服务等技术来加速新药研发。

联合创始人兼首席执行官Tom Miller是一位科学企业家,曾是加州理工学院的化学教授,主要研究如何用计算机理论和方法用新来理解各种分子过程,如酶催化、计算化学生物系统的动力学,并发表了130多篇同行评审文章;首席技术官Fred Manby是量子理论和AI软件工程领域的专家,曾在布里斯托大学化学学院担任了20年的理论化学教授。

科学顾问Frances H. Arnold是一位诺贝尔化学奖获得者,亦是谷歌母公司Alphabet和基因测序龙头企业Illumina的董事会成员、加州理工学院的Linus Pauling教授、Donna和Benjamin M. Rosen生物工程中心主任。此外,她还是Gevo、Provivi等生物技术公司的联合创始人。

7、T-Therapeutics:赛诺菲、腾讯支持的血液病疗法公司

11月13日, T-Therapeutics宣布完成9100万美元的A轮融资。本轮融资的投资人有腾讯、BGF、Sofinnova Partners、F-Prime、Digitalis Ventures、Cambridge Innovation Capital、Sanofi Ventures、University of Cambridge Venture Fund等机构。

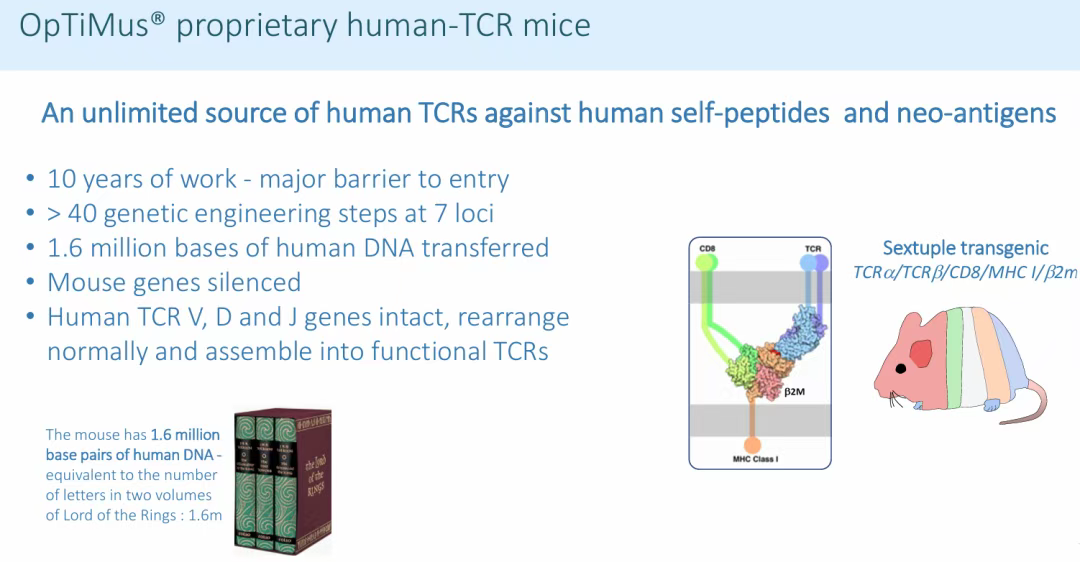

T- therapeutics是从剑桥大学分拆出来的下一代T细胞受体(TCR)公司。T-Therapeutics独有的TCR平台OpTiMus®可以产生几乎无限的高特异性、全人源TCR,从而能够获得经过验证但以前无法治疗的细胞内靶点。该公司还利用其专有的下一代CD3 T cell Engagers(TCE),这些TCE经过精心设计,具有高效、卓越的安全性和良好的药代动力学。

OpTiMus衍生的TCR与专有的TCE结合,形成一流的双特异性候选药物。T-Therapeutics的产品线专注于具有泛适应症潜力的上游疾病驱动因素,为患者带来显著的临床益处。

公司创始人兼首席科学官Allan Bradley,是剑桥大学医学系教授、世界知名的研究者和企业家,英国皇家学会和医学科学院院士,其导师是2007年的诺奖得主Martin Evans。

Allan曾创立了6家公司,其中Lexicon在成立5年后在纳斯达克上市,市值超10亿美元,而Kymab(被赛诺菲以14.5亿美元收购),PetMedix(被Zoetis收购)。

8、Azalea Therapeutics:诺奖得主创办的in vivo CAR-T药物公司

11月14日,Azalea Therapeutics宣布完成8200万美元的种子轮和A轮融资。本轮融资由Third Rock Ventures领投,RA Capital Management、Yosemite、Sozo Ventures等机构跟投。

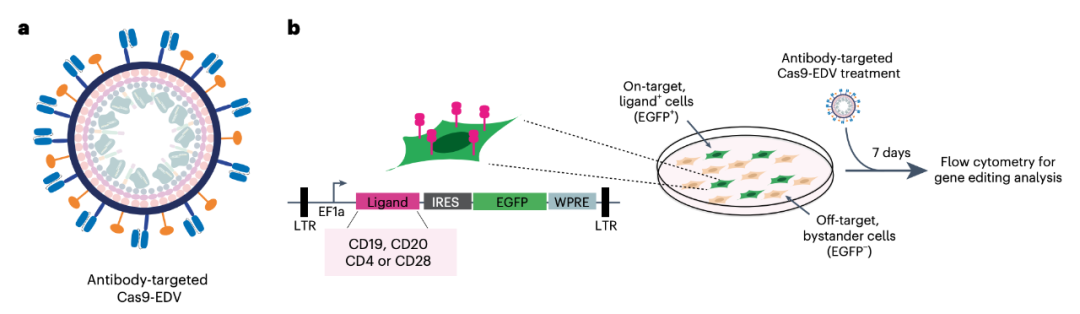

Azalea Therapeutics是一家总部位于伯克利的生物技术公司,致力于开发单次给药、永久性基因组编辑的体内细胞疗法,初期重点是针对B细胞恶性肿瘤的 in vivo CAR-T 疗法。

公司核心技术是利用包膜递送载体(EDV)实现程序化、细胞特异性递送。通过其EDV平台,公司产品在患者体内直接生成功能性CAR-T细胞,实现真正的“体内细胞疗法”。

相比传统需体外采集、改造、扩增和回输的工艺路径,公司技术具备多种优势:

无需细胞采集和回输,免去体外培养与复杂制备;

不依赖专门的细胞制造设施;

显著提升患者接受度和医疗系统可负担性;

目前,公司已经布局多条临床前管线:

CD19靶向CAR-T:针对B细胞恶性肿瘤和自身免疫病;

BCMA靶点项目:用于多发性骨髓瘤;

实体瘤项目:具体靶点尚未披露;

今年以来, in vivo CAR-T 领域迎来多起重磅事件:

3月,阿斯利康宣布以10亿美元价格收购EsoBiotec公司;

6月,艾伯维宣布以21亿美元价格收购诺奖得主Drew Weissman和CAR-T先驱Carl June等人创立的公司Capstan Therapeutics。

9月,CRISPR基因编辑先驱张锋教授创立的Aera Therapeutics公布了其in vivo CAR-T细胞疗法的临床前实验数据,在人源化小鼠模型和非人灵长类动物中,血液和组织中的B细胞被深度耗竭。

10月,百时美施贵宝宣布以15亿美元价格收购Drew Weissman联合创立的另一家in vivo CAR-T公司Orbital Therapeutics。

10月,吉利德旗下公司Kite与中国的Pregene Biopharma达成了一项总价高达16.4亿美元的 in vivo CAR-T细胞疗法合作。

欢迎加入美股滚雪球的知识星球,查看我们的行业分享以及每周更新的多个投资机会:

一、我们专注的领域

1、美股生物医药股投资(核心领域,优势明显);

2、中概股、美股云计算板块、美股互联网板块投资(重点领域,擅长中长线);

3、美股IPO、次新股、SPAC、ETF投资(关注领域,水平中等);

二、我们提供的服务

1、每日:医药板块速评(包括板块走势、持仓标的动态、新列入观察标的情况)、每天交易机会提示(不限于医药股);

2、每周:至少推荐一只值得交易的标的分析、建仓价格和仓位建议等;

3、每周:白马股、成长股、短期交易股、烟蒂股、次新股等五大类,七小类关注标的名单定期更新;

4、每季:核心标的和重点观察标的季报更新;

5、不定期投资逻辑分享,如逆向并购概念股、SPAC公司、中概股打新等;

本文内容只供做参考之用,并不构成投资建议,任何人依据本文所做的投资决策所造成的一切后果自负。

精彩评论