朋友们圣诞节快乐啊!

今天的明星异动页面, $德纳维制药(DVAX)$ 大放光芒, 昨晚股价大涨38%多,走出了一个圣诞夜拔地而起的起飞行情。[财迷]

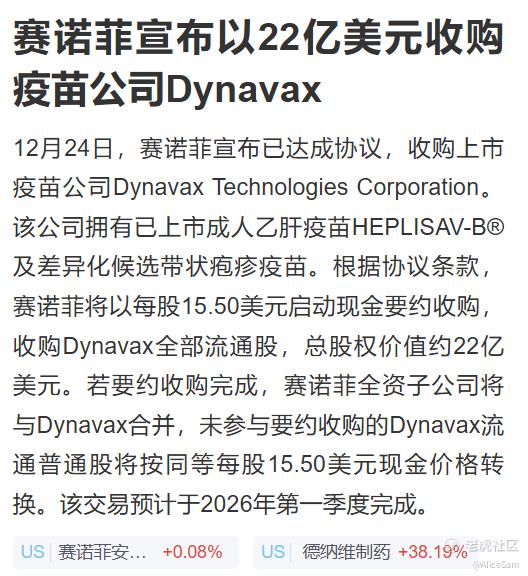

看新闻才知道,赛诺菲昨天2025/12/24正式宣布以每股 15.50美元现金收购 Dynavax,总价约22亿美元。DVAX被赛诺菲22亿美元收购,股价已经起飞了,现在还能不能上车?

或者我们可以先看看赛诺菲获得的核心资产包括些什么,看看他靠什么赚钱的。 首先是HEPLISAV‑B,美国已上市的成人乙肝疫苗,核心优势是1个月2针(相比传统6个月3针),显著提升接种完成率。还有Z‑1018带状疱疹疫苗(Phase 1/2)被视为潜在与 GSK Shingrix 竞争的品种,赛诺菲高度缺位的管线。还有若干早期疫苗管线项目。

赛诺菲在带状疱疹领域长期落后GSK,Z-1018能填补关键空白,战略价值超过财务价值,这是典型的“补疫苗短板”收购。 还有HEPLISAV‑B 本来就在稳步增长,属于 “稳定现金流” + “成人疫苗长期缺口” 的逻辑,这让收购溢价更容易被市场接受。39%的溢价落在标准 Pharma M&A 区间上沿,明确锁定短期股价向收购价靠拢的路径,这类 deal 通常让目标公司股价直接 gap up 向报价收敛,我们看到的就是典型的“收购价锚定上涨”。

疫苗并购近5年平均溢价25%–45%,39% 落在“上沿”但不算离谱,市场秒接受。这个收购案,是单边全现金收购,股价大概率围绕15.50美元 ± 折价, 小幅波动,目前这个股价上涨的幅度基本已经把套利空间吃掉。因为赛诺菲直接塞现金,不是“换股”或“换股+现金”,难怪股价就像坐电梯,按钮被按在 15.50 这层,不到顶不停。接下来会发生什么?

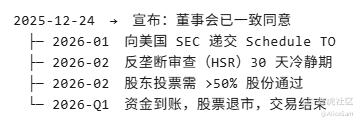

期间若出现“中国反垄断附加条件”或“美国 FTC 延长审查”,交割会顺延1–2个月,但疫苗行业被否决概率极低,美国反垄断法案,交易额 >1.11 亿美元必须申报,30 天内政府可要求补充材料,监管否决、股东反对、财务造假、重大不利变化 MAC 都可能导致交易流产,股价跌回原形。

目前股价已 15.3 美元,距离 15.50 只剩 0.20 美元,折合 1.3% 空间,还要扣掉佣金、融资利息、时间成本,性价比≈0。期权玩家们要特别小心了,收购价被锚定后,隐含波动率 IV 瞬间塌陷,短期 Call 的 time decay 快得惊人,新手慎入。[你懂的] 我是新手,我打算观望,不打算进场。[吃瓜]

直接买卖正股的,还可以小试牛刀,如果接下来的某天,交易时段 DVAX 因流动性短暂低于 15.50,即可买入并持有到交割,赚取一个差价。这个操作的最大风险就是交易被否决,那么股价可能打回原形,就是之前的10–12美元直接,亏损约 20%。小赌怡情,可以玩玩。[鬼脸]

[比心]祝各位“太空股东”发射顺利,我们月球见![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论