[强] 发行情况

[强] 财务情况

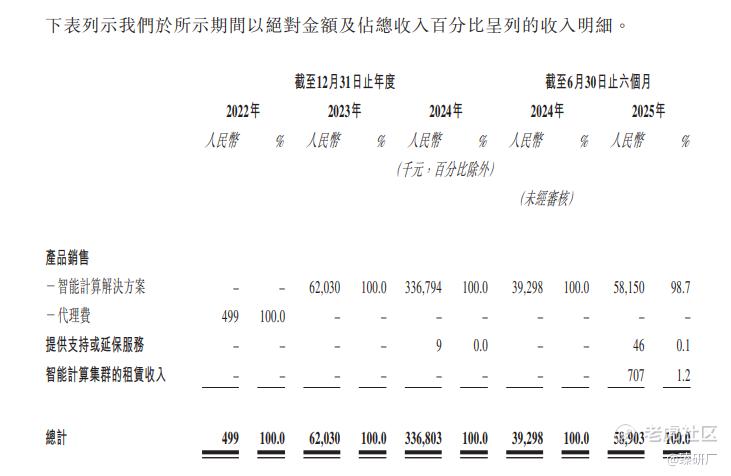

壁仞的主要收入来源包括产品销售(含智能计算解决方案及代理费)、支持或延保服务提供以及智能计算集群租赁收入;收入呈现持续快速增长态势,2022年至2023年从人民币50万元增至0.62亿元,主要因公司于2022年8月推出特专科技产品后,2023年该类产品的12名客户通过智能计算解决方案贡献全部0.62亿元收入,2023年至2024年进一步增至3.37亿元,核心驱动为单客户收入提升,而截至2025年上半年公司收入由上年同期的0.39亿元增至0.59亿元,同比增长49.9%,主要得益于客户需求上升及客户结构优化(纳入更多所选行业领先企业)带来的智能计算解决方案收入增长。

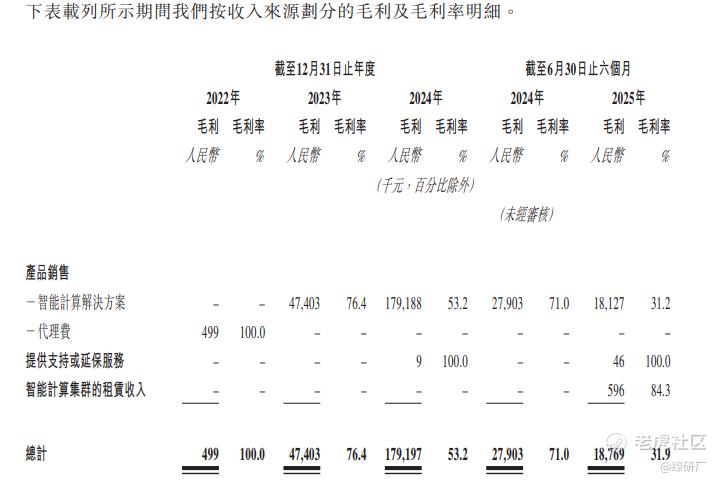

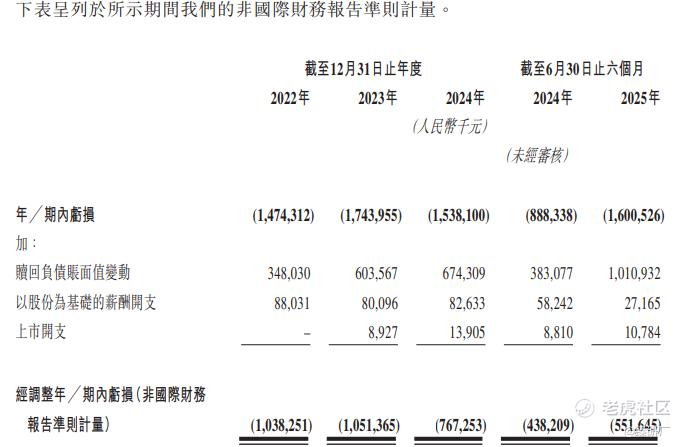

从2022年至2025年上半年,壁仞科技的毛利分别为人民币50万元、0.47亿元、1.79亿元及0.19亿元,同期公司毛利率呈现持续下降趋势:2022年至2024年从100%逐步降至53.2%,截至2025年上半年进一步由上年同期的71.0%下滑至31.9%,核心原因为公司受客户具体需求驱动的产品组合调整,其中2023年处于商业化初始阶段,收入主要来自单一客户,向其提供包含壁砺™106M服务器及定制化软件(满足额外功能需求)的服务器集群解决方案;2024年收入以PCIe板卡销售为主,核心产品为不含定制软件组件的壁砺™106M,当年53.2%的毛利率与灼识咨询披露的行业水平持平;2025年上半年,入门级产品壁砺™106C收入占比显著提升,而2024年上半年以高毛利率的高端产品为主,产品结构差异直接导致本期毛利率大幅下滑,但值得注意的是公司的收入增长和成本控制等原因,使得净利率与亏损额得以大幅改善,亏损额从2022年的10.38亿元大幅降低至2025年上半年的5.52亿元。

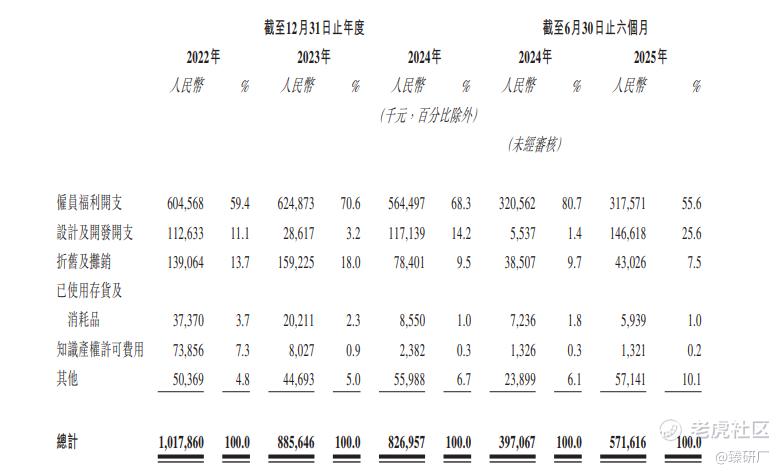

壁仞在研发方面一直以来投入大量资源,从2022年至2025年上半年,公司分别产生研发开支人民币10.18亿元、8.86亿元、8.27亿元及5.72亿元,员工福利开支始终是研发开支的最大单一组成部分该类开支分别占研发开支总额的59.4%、70.6%、68.3%及55.6%。其中设计及开发开支由2022年的人民币1.13亿元减少至2023年的0.29亿元,主要因2023年流片成本较低;2024年增至1.17亿元,核心驱动因素为当年新产品及新解决方案设计服务费增加,截至2025年上半年突增至1.47亿元,主要由于用于BR166等新产品开发的设计服务费(以NRE解决方案为主)增加。

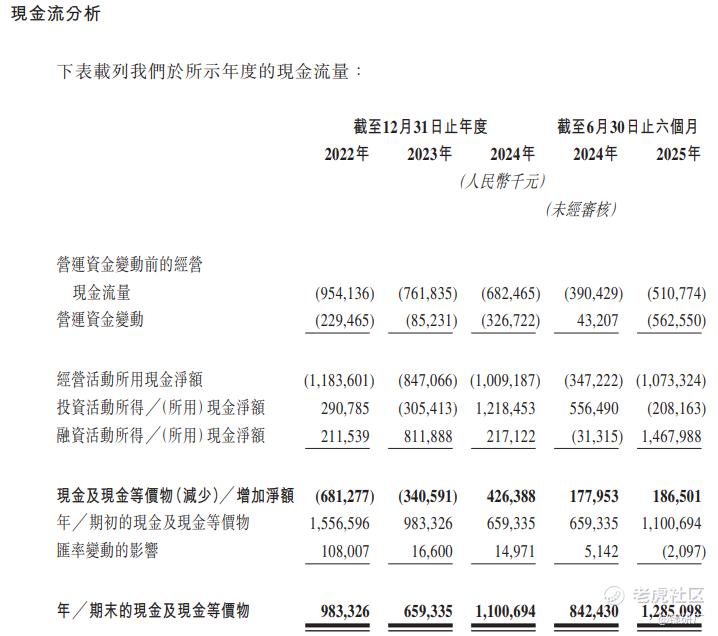

截至2025年上半年,壁仞的经营活动所用现金净额为人民币10.73亿元,主要包含人民币10.22亿元的财务成本与0.40亿元的物业、厂房及设备折旧、贸易、其他应收款项及预付款项增加1.61亿元,以及存货增加人民币4.48亿元。公司期末现金方面,从2022年至2024年,公司期末现金及现金等价物分别为9.83亿、6.59亿以及11.01亿元,截至2025年上半年,依托公司融资及现金及现金等价物结余公司现金储备增长至12.85亿美元,该现金储备预计可支撑公司未来1-2年的研发投入与日常运营开支。

[强] 综合评估

-

市值

401.03-462.36亿港元(按发行价17.00-19.60港元计算)。

-

估值

本文选取摩尔线程与沐曦股份作为壁仞科技的可比公司。

摩尔线程

摩尔线程的核心业务涵盖全功能GPU芯片及板卡产品研发、配套软件栈构建、智算集群解决方案提供、消费级与云端算力服务等多元板块,其所处的全功能GPU架构融合AI计算与图形渲染的算力赋能赛道,与壁仞科技专注高端通用GPU芯片设计及异构智算解决方案输出同属国产算力自主化浪潮中效率提升与技术突破的核心环节。两者下游均覆盖大模型训练与推理、智算中心建设、数字孪生、云端AI计算、高性能科学计算等多元化算力需求场景,覆盖全球互联网企业、电信运营商、智算中心运营方、科研机构、政企数字化转型部门等广泛客群,共同推动国产算力产业的自主化、高端化与规模化发展。

沐曦股份

沐曦股份的核心业务涵盖全栈高性能GPU芯片及计算平台研发、AI训练与推理/通用计算芯片系列产品销售、智算集群解决方案提供及行业算力赋能服务等多元板块,其所处的全栈自研GPGPU架构驱动的智算算力赋能赛道,与壁仞科技专注高端通用GPU芯片设计及异构智算解决方案输出同属国产算力自主化浪潮中效率提升与技术突破的核心环节。两者下游均覆盖大模型训练与推理、智算中心建设、云端AI计算等多元化算力需求场景,覆盖全球互联网企业、云计算服务商、智算中心运营方、科研机构、金融能源等行业数字化转型部门等广泛客群。

注:1元人民币=1.10港元,当前PS=市值/2024年营收,发行ps=发行市值/2024年营收

摩尔线程、沐曦股份、壁仞科技同为国产GPU核心企业,但核心赛道与发展路径差异显著,摩尔线程是唯一布局全功能GPU的企业,兼顾消费级游戏显卡与企业级AI训练、图形渲染卡,覆盖C端个人玩家与B端互联网大厂、金融机构、央企等全市场客户,技术上以MUSA架构适配CUDA,供应链依赖7nm等先进制程;

沐曦股份则聚焦数据中心场景,覆盖AI训练、推理与图形渲染,核心服务看重政企单位、科研院所及医疗等行业,技术端通过MXMACA软件追求兼容CUDA,宣称实现PyTorch/TensorFlow端到端兼容;

壁仞科技专攻高端数据中心极致算力需求,只做高端数据中心用的通用GPU,不面向个人用户,客户锁定千亿参数大模型企业、顶级智算中心等对算力要求极高的头部玩家,技术走自主异构路线,支持与英伟达GPU混合训练,供应链同样依赖先进制程。

总体来看摩尔线程对标国产英伟达走全场景路线,沐曦深耕国产合规算力赛道,壁仞则聚焦高端算力突破解决卡脖子问题。

壁仞科技2022-2024年营收分别为0.01亿元、0.62亿元、3.37亿元,与摩尔线程(同期0.46亿元、1.24亿元、4.38亿元)、沐曦股份(0.01亿元、0.53亿元、7.43亿元)相比均处于同一水平,在复合增长率方面,壁仞科技达到2498.0%,沐曦股份更是高达4,074.5%,均大幅高于摩尔线程的208.4%,展现出算力芯片赛道企业极强的增长动能。壁仞科技以高端通用算力芯片研发为核心方向,叠加产品商业化落地与客户合作拓展的布局,为营收持续扩张奠定基础;摩尔线程作为消费级与算力级GPU并行布局的企业,营收增速相对平缓或源于业务多元布局后的节奏调整;沐曦股份则依托高性能算力芯片的场景适配推进,实现营收的快速放量增长。

从盈利能力上来看,壁仞科技毛利率受业务影响呈现下降趋势,2022-2024年分别为100.0%、76.4%、53.2%;摩尔线程毛利率实现从负向正的快速跃升,同期为-70.1%、25.9%、70.7%;沐曦股份毛利率则保持波动调整,同期为24.1%、62.9%、53.4%。这源于壁仞科技初期小批量交付高附加值产品推高毛利率,后续量产阶段成本分摊导致略有回落;摩尔线程前期因产品迭代投入较大拉低毛利,随着成熟产品规模化交付实现毛利快速改善;沐曦股份则是适配不同算力场景的产品结构调整,带动毛利率维持在合理区间,虽然三家企业目前均处于亏损阶段,但亏损幅度普遍收窄:壁仞科技2022年净利率为-295,453.3%大幅改善至2024年的-456.7%;摩尔线程同期净利率为-4,109.8%、-369.1%;沐曦股份则从-182,215.1%大幅收窄至2024年的-189.6%。壁仞科技净利率的改善得益于产品交付规模扩大后,研发与运营成本的摊薄效应;摩尔线程是多元业务线逐步起量,分担了前期高额投入;沐曦股份则是高营收增速对亏损的快速覆盖,体现出放量增长的优势。

壁仞科技的发行市值为362.7-418.2亿元,均小于摩尔线程的537.2亿元,沐曦股份的418.7亿元,截至目前,摩尔线程当前市值为3163.3亿元,累计涨幅约488.8%倍,沐曦股份当前市值为2814.1亿元,累计涨幅约572.1%,上市后两家公司均出现明显涨幅,尽显国产 GPU 赛道的超强成长性,壁仞科技的发行ps处于摩尔线程与沐曦股份之间,依托其核心优势的高端算力芯片的技术积累与高营收复合增长率,后续通过持续推进算力芯片的商业化落地、扩大客户覆盖以提升营收规模,同时优化研发成本管控以加快亏损收窄节奏上市后有望借力行业东风,迎来估值的飞速发展。

-

上市团队

公司的上市由中金公司、平安证券与中银国际联席保荐。

平安证券历史上作为保荐人共参与7个项目,暗盘3家公司上涨,4家公司下跌,0家公司平盘,破发率为57.15%;上市首日7家公司上涨,3家公司下跌,0家公司平盘,破发率42.86%。

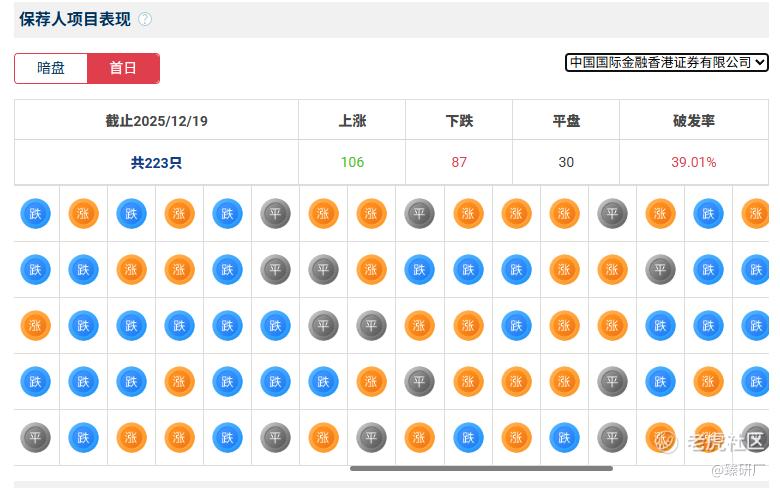

中金公司历史上作为保荐人共参与223个项目,暗盘101家公司上涨,96家公司下跌,26家公司平盘,破发率为43.05%;上市首日106家公司上涨,87家公司下跌,30家公司平盘,破发率39.01%。

中银国际历史上作为保荐人共参与42个项目,暗盘17家公司上涨,7家公司下跌,18家公司平盘,破发率为16.67%;上市首日22家公司上涨,15家公司下跌,5家公司平盘,破发率35.71。保荐人在暗盘项目破发率相对较低。

-

超额配售权

公司此次发行设有绿鞋机制,中金公司为稳价人。

-

发售量调整权

此次发行设有发售量调整权。

-

回拨机制

此次招股采用机制18C(香港公配初始为5%,孖展倍数超10倍小于50倍,则重新分配为10%,50倍或以上,则重新分配为20%)。

-

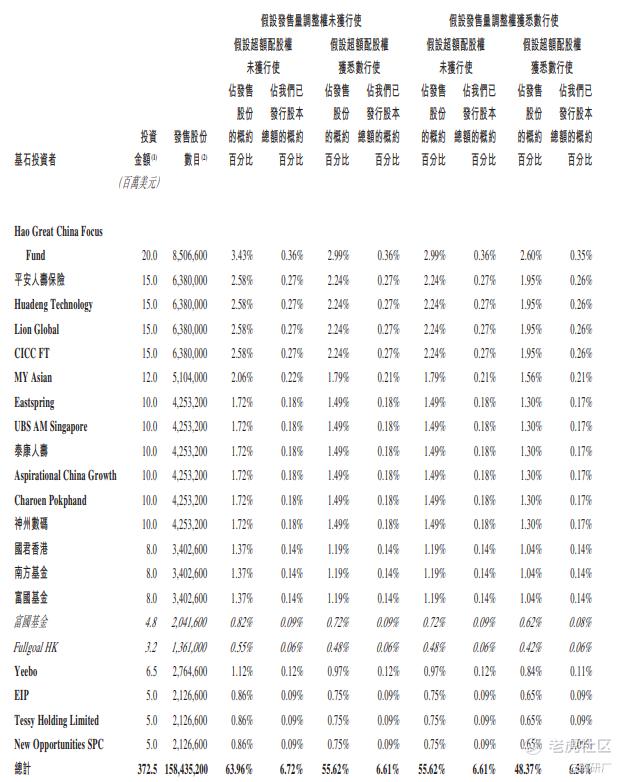

基石投资者

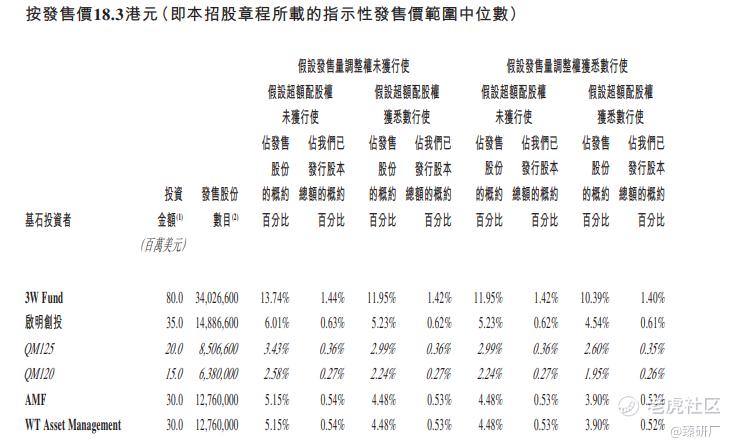

本次发行拥有23名基石投资者,分别为3W Fund、Aspex Master Fund、WT Asset Management、Huadeng Technology、Lion Global、MY Asian、Eastspring、UBS AM Singapore、Aspirational China Growth、Charoen Pokphand、Yeebo、EIP、Tessy Holding Limited、New Opportunities SPC、启明创投、Hao Capital、平安人寿保险、景林、泰康人寿、神州数码、国泰君安、南方基金以及富国基金合计认购28.99亿港元,按发售价每股18.30港元(按发售价中值计算),基石投资者认购的发售股份总数为158,435,200股,约占根据全球发售发行的发售股份的63.96%(假设超额配股权未获行使)。Lion Global资产规模达609亿美元,启明创投的资产管理规模超95亿美元。

-

IPO前融资

成立至今,公司经历10轮融资,投资者包括启明创投、IDG资本、华登中国、中国平安、高瓴创投、格力创投、云九资本、新世界集团、国盛资本、金浦投资等多家知名企业,累计融资达93.24亿元人民币,截至2025年8月,公司投后估值达209.15亿元人民币。

-

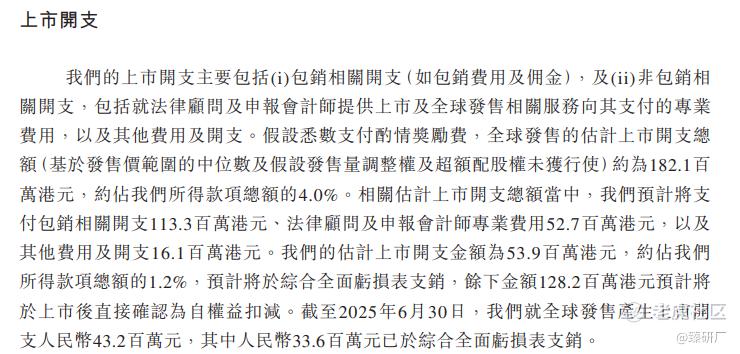

上市开支

按发售价18.30港元计算(发售价中值),公司上市总支出预计约为1.82亿港元、约占所得款项总额的4.0%(假设未行使超额配售权)。其中约0.54亿港元将于综合全面亏损表列支、约1.28亿港元预计将在上市后直接确认为权益扣减,人民币0.34亿元已在综合全面亏损表列支出。

[强] 是否打新分析

从公司基本面上看,壁仞科技作为国内领先的GPGPU芯片及智能计算解决方案提供商,凭借“自主GPGPU硬件+BIRENSUPA专有软件平台”的全栈式技术布局,构建了深厚的差异化竞争壁垒,被称为国产GPU“四小龙”之一。业绩表现方面,公司呈现高速增长态势:2023-2024年营收从0.62亿元跃升至3.37亿元,同比增幅高达443%,同时净利率显著提升,亏损规模持续收窄;截至2025年上半年,公司营收进一步增至0.59亿元,较上年同期的0.39亿元同比增长49.9%,不过,公司发展仍面临多重挑战,其中值得注意的是客户集中度居高不下占比超90%,若核心合作关系出现波动,可能直接冲击业务稳定性,并且目前行业竞争格局日趋激烈,国产GPU“四小龙”陆续登陆资本市场,资金实力持续增强,叠加海外GPU巨头长期垄断市场、国内同业竞争加剧,公司的市场份额竞争压力显著。但随着壁仞科技资金持续注入,公司新一代芯片实现量产并达成商业化规模突破,叠加收入结构优化、软件平台授权业务拓展,以及在科学计算、工业互联网等跨行业场景的合作落地,有望进一步扩大在国产GPU领域的市场份额,实现核心技术竞争力与估值水平的双重提升,为行业国产替代进程注入强劲动力。

从本次的发行架构上看,本次发行由中金公司、平安证券及中银国际联席保荐,拥有绿鞋与基石,采用机制18C分配机制,(香港公配初始为5%,孖展倍数超10倍小于50倍,则重新分配为10%,50倍或以上,则重新分配为20%。)公开发售12,384,800股,总计约6.2万手,入场费为3959.54港元(按发售价18.30港元),基石投资者共认购超28.99亿港元,约占根据全球发售发行的发售股份的63.96%,值得注意的是,本次发行成功吸引多家知名机构作为基石,并且基石锁仓近6成,既充分彰显了市场对公司核心竞争力与长期发展潜力的高度认可,也为上市后股价的平稳运行提供了坚实支撑。

从市场情绪方面来看,截至发稿,壁仞科技的公配超购704.12倍,根据机制18C,公开配售会调整到20%,投资者的中签概率会有所增加增加,近期同类A1算力及基础设施公司不断上市,同为国产GPU四小龙之一的摩尔线程上市首日涨幅超425%,目前市值达3,163.3亿元、沐曦股份上市首日涨幅更是超690%,市值达2,814.1亿元,充分体现出公司所在行业的成长潜力以及市场的火热,感兴趣的小伙伴可以留意后面几天的申购情况。

-END-

作者丨Tom

设计丨Tian

精彩评论