天数智芯作为国产通用GPU量产先行者,7nm工艺落地早,2022-2024 年营收复合增速 68.8%,客户超 290 家且集中度持续下降,高毛利训练芯片占比高,行业渗透率与客户黏性稳步提升;但公司仍面临持续大额亏损,采购议价能力不足,叠加行业竞争加剧导致毛利率承压,高度依赖外部融资支撑现金流;长期来看,受益于 AI 算力国产替代红利,高端训练 GPU 需求有望持续释放,已通过港股聆讯,融资后有望强化产能与研发优势,规模效应与毛利率或稳步提升,中长期有望实现盈亏平衡,成为国产通用GPU 的核心参与者。

[强] 公司简介

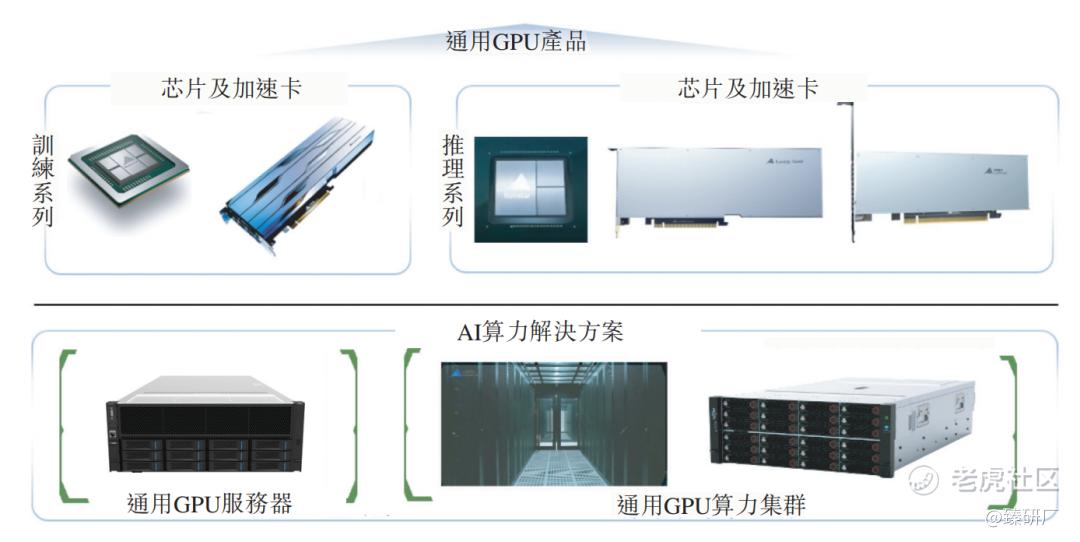

天数智芯提供针对不同行业的通用GPU产品及AI算力解决方案,产品组合主要包括通用GPU芯片及加速卡,以及定制AI算力解决方案(包括通用GPU服务器及集群),将公司的硬件与专有的软件栈结合,以满足客户在训练及推理场景中的特定需求。根据弗若斯特沙利文的资料,在中国芯片设计公司中,公司是首家实现推理通用GPU芯片量产的公司,首家实现训练通用GPU芯片量产的公司,及首家采用先进7nm工艺技术达成该等里程碑的公司。

[强] 投资亮点

-

引领中国通用GPU的创新:根据弗若斯特沙利文的资料,在中国芯片设计公司中,公司是首家实现推理通用GPU芯片量产的公司,首家实现训练通用GPU芯片量产的公司,及首家采用先进7nm工艺技术达成该等里程碑的公司;

-

强大的研发能力:截至2025年6月30日,公司的研发团队由逾480名专业人员组成,其中超过三分之一具备十年以上芯片设计及软件开发经验。截至目前,公司的通用GPU产品已完成三代通用GPU架构迭代;

-

广泛的客户网络:截至2025年6月30日,公司已向来自各个行业的超过290名客户交付超过52,000片通用GPU产品。公司的产品与解决方案已在包括金融服务、医疗保健及运输等重要领域实现超过900次部署与应用;

-

深受资本市场青睐:自成立以来,公司历经了10轮融资,融资金额合计58.0亿元人民币,投资者包括大钲资本、元禾基金、红杉中国等知名机构;

-

营收规模快速增长,亏损不断收窄:公司2023、2024、2025年上半年营收同比增长率分别为52.6%、86.7%、64.2%,经调整净利率也由2022年的-228.5%升至2025年上半年的-92.4%,亏损不断收窄。

[强] 产品服务介绍

公司的通用GPU产品组合包括用于训练及推理场景的芯片及加速卡。利用公司专有的通用GPU产品,公司亦提供通用GPU服务器及通用GPU算力集群的AI算力解决方案。

-

通用GPU产品

天垓系列为公司的旗舰训练专用产品线及中国国内首款量产的通用GPU产品,专为AI模型训练而设计,拥有先进的计算核心及优化的多卡集群架构。与此互补的是智铠系列,其为国内首款专为推理而设计的通用GPU产品,专注于推理应用,具有增强的整数计算单元及高效的数据通路,针对部署场景进行优化。该等产品线共同实现AI计算领域的全面覆盖,支持从复杂模型开发到高效生产部署的各种应用。

-

AI算力解决方案

公司的AI算力解决方案,充分发挥通用GPU产品的可扩展特性与处理器的协同计算能力,整合一定数量的通用GPU加速卡以为计算密集型AI任务与大规模模型部署提供强大算力支持。该等解决方案用于兼容软硬件行业标准架构,与各类服务器、存储设备、网络交换机、操作系统及应用软件供货商协同运作。该兼容性已通过广泛认证,使公司能够满足客户多样化的实施需求。公司以两种形式提供该等解决方案:(i)将一定数量的通用GPU加速卡与集成的软件栈相结合及通常用于处理企业AI工作负载的专用通用GPU服务器;及(ii)与第三方基础设施整合公司的通用GPU产品以满足不断增长的计算需求的可扩展通用GPU算力集群。

[强] 客户网络

截至2025年6月30日,公司已向来自各个行业的超过290名客户交付超过52,000片通用GPU产品。公司的产品与解决方案已在包括金融服务、医疗保健及运输等重要领域实现超过900次部署与应用,同时支持从制造业到零售业之工业数字化转型,以及基础研究及教育计算应用。

[强] 研发能力

截至2025年6月30日,公司的研发能力由一支卓越的研发团队(由超过480名专业人员组成)提供支持。核心研发人员拥有在全球主要半导体公司累积的宝贵经验,其中主要部门管理人员均拥有逾20年行业经验。超过三分之一的研发员工在芯片设计及通用GPU软件开发方面拥有超过10年的经验。截至目前,公司的通用GPU产品已完成三代通用GPU架构迭代。

[强] 创始人

天数智芯的创始人是李云鹏,曾任美国甲骨文公司数据库部门研发总监,拥有南京大学计算机科学与技术系本科及美国威斯康星大学麦迪逊分校计算机科学硕士学位。2020年7月,李云鹏将公司股权转让,并退出公司核心管理层,不再担任法定代表人、董事长、CEO等职务。

目前,盖鲁江先生任公司首席执行官兼董事会主席,负责公司日常管理及整体策略规划。盖鲁江先生本科毕业于中央财经大学,曾任职于天职国际、普华永道、德勤、中金泰安资管等公司,拥有约17年的财务及投资经验。

孙怡乐先生任公司执行董事兼副总裁。孙怡乐先生本硕均毕业于清华大学,曾任职于远弘科技、亚鼎视频科技、超威半导体等公司,在GPU芯片设计方面拥有14年的丰富经验。

[强] 历轮融资情况

自成立以来,公司历经了10轮融资,融资金额合计58.0亿元人民币,投资者包括大钲资本、元禾基金、红杉中国等知名机构,2025年6月的最后一轮融资过后,公司估值为140.5亿元人民币。

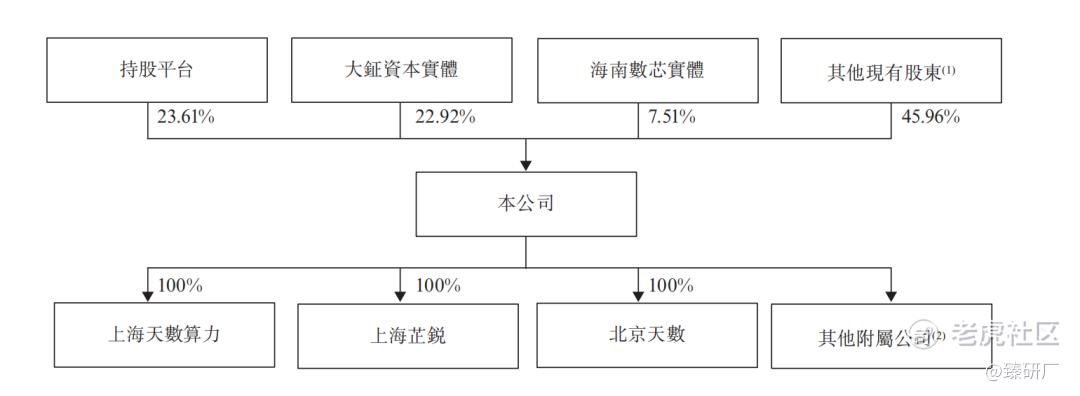

[强] 股权结构

截至IPO前,公司雇员通过持股平台持股23.61%,大钲资本持股22.92%,海南数芯持股7.51%,其他股东持股45.96%。

[强] 行业概况

受AI应用(特别是大语言模型)的爆炸性增长、云计算基础设施的迅速扩张以及国内芯片制造商的显著进步所驱动,中国通用GPU市场的收入于2024年达到人民币1,546亿元,2022年至2024年的复合年增长率为70.1%。市场预计将保持强劲增长势头,到2029年收入将达到人民币7,153亿元,2025年至2029年的复合年增长率为29.5%。同时,国内通用GPU公司的收入增长显著快于外国竞争对手。国产化率指国内通用GPU公司的收入**国通用GPU市场收入的比例。中国通用GPU市场的国产化率持续上升。从2022年到2024年,国产化率由2.0%增加至3.6%,预计到2029年将达31.0%。

[强] 财务情况

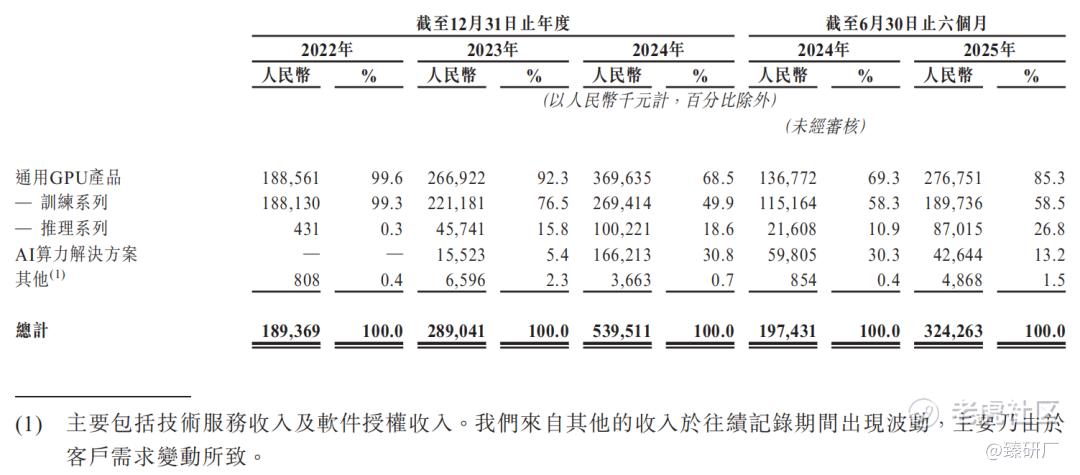

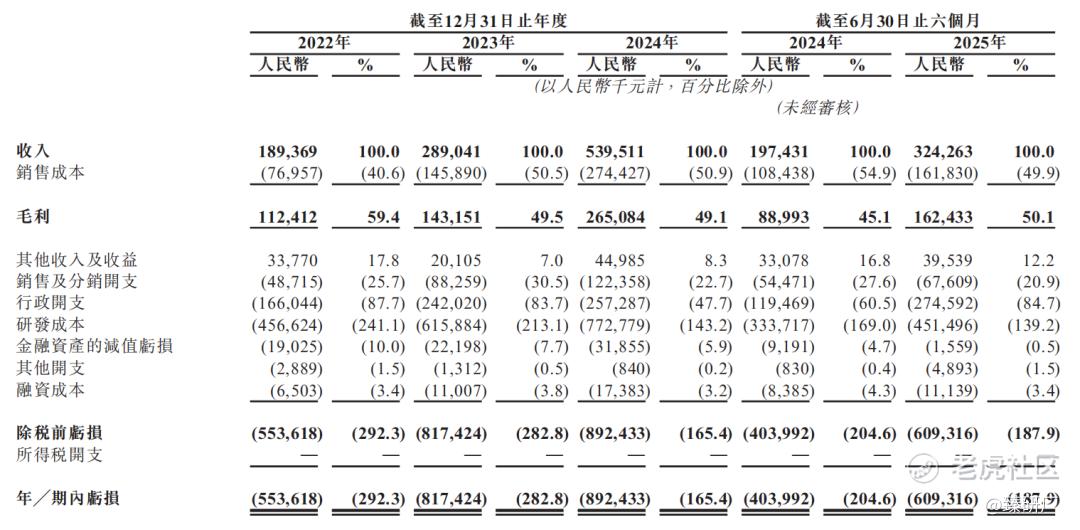

近年来,天数智芯的营收规模实现快速扩张且业务结构持续优化,2022-2024 年营收分别为1.9 亿、2. 9 亿、5.4 亿元,三年复合增长率达68.8%,2025 年上半年营收3.2亿元,同比增长 64.2%,增长动力主要来自训练与推理通用GPU 的量产落地及客户群体的快速扩容。

从业务结构来看,公司收入来源以通用GPU产品为主,其中,训练系列产品2025 年上半年收入占比为58.5%,推理系列产品收入占比为26.8%;AI 算力解决方案收入占比由2024年上半年的 30.3%下滑至2025 年上半年的13.2%,原因为2024年上半年一笔大额客户订单导致收入基数较高。

客户拓展方面,客户数从 2022 年的22 家增至 2024 年的 181 家,通用GPU 出货量 2022-2024 年分别为 7,800片、1.27 万片、1.68 万片,2025年上半年达 1.57万片,接近 2024 年全年水平,规模化出货趋势明显。

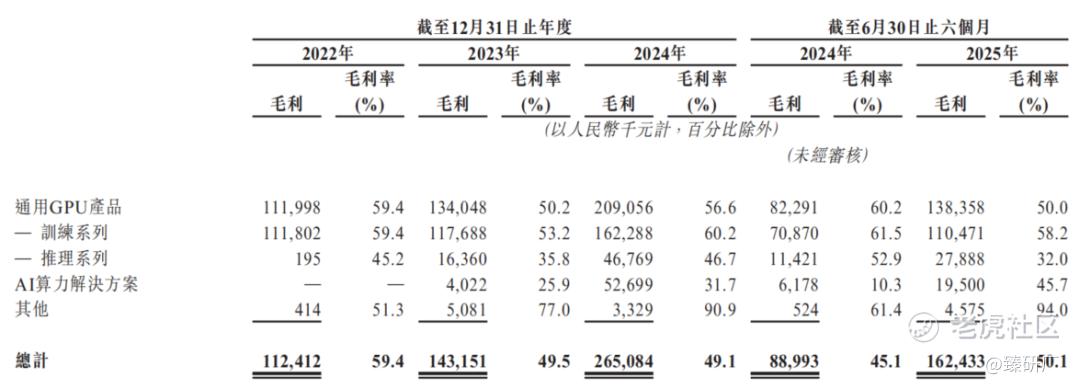

毛利率方面,2022-2025年上半年,天数智芯整体毛利率分别为 59.4%、49.5%、49.1%、50.1%,呈下降趋势,主要由于低毛利的AI算力解决方案业务占比提升以及市场竞争加剧、新品迭代、定价策略调整造成的通用GPU产品毛利率的下降。从细分业务来看,训练系列和推理系列GPU2025年上半年毛利率较去年同期均出现明显下滑,主要是由于训练芯片天垓系列新品迭代,公司降低天垓Gen 1的售价以加速其库存销售以及对推理芯片智铠系列的降价促销。AI算力解决方案毛利率较低主要是由于AI算力解决方案整合第三方产品及组件,导致相关销售成本上升。由于连同内嵌芯片硬件交付,因此该毛利率取决于内嵌芯片硬件的相关成本,因客户项目而异,2025年高达45.7%。

净利润方面,天数智芯持续处于大额净亏损状态,尚未实现盈利,2022-2024 年净亏损分别为5.5亿、8.2亿、8.9亿元,2025年上半年净亏损6.1 亿元,三年半累计亏损达 28.7 亿元,对应的净利率分别为-292.3%、-282.8%、-165.4%、-187.9%。亏损的核心原因在于研发投入与期间费用的高企,2022-2024 年研发费用分别为 4.6亿、6.2亿、7.7亿元,2025 年上半年研发费用4.5亿元,研发费用率从 2022 年的241.1% 降至 2025年上半年的139.2%,虽有所下降但仍处于高位,反映出公司对通用GPU核心技术的持续投入;同时,销售、行政及股份支付开支的增加进一步扩大了亏损,2025年上半年股份支付占收入的比重高达91.2%,对利润的拖累尤为显著。

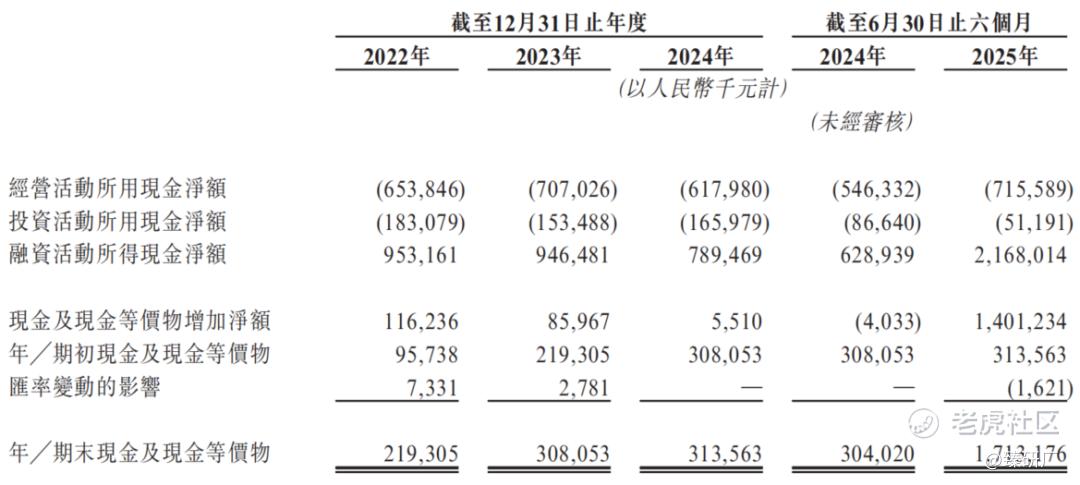

现金流方面,天数智芯经营活动现金流持续净流出,尚未形成 “造血” 能力,2022-2024年及2025年上半年经营活动现金流累计净流出超25亿元,核心原因在于研发投入的持续增加、预付款项以及存货与应收账款的增长。投资活动现金流同样持续净流出,主要用于固定资产购置、IP与技术授权。筹资活动现金流成为公司资金的主要来源,外部融资为公司的运营与研发提供了重要的资金保障。总体来看,公司当前高度依赖外部融资,当前 17.1亿元现金能覆盖短期研发与运营开支,上市成功后,有望通过资本补充缓解现金流压力,加速迈向规模盈利。

[强] 可比公司

本文选取海光信息、摩尔线程、沐曦股份作为天数智芯的可比公司。

海光信息

海光信息是国内通用 CPU 与 GPU 芯片龙头,依托于 AMD 的技术授权,自主研发海光 DCU(通用计算芯片,对标 GPU)及海光 CPU,聚焦数据中心、AI 计算、超算等场景,产品覆盖训练 / 推理全流程,已在金融、能源、互联网等行业实现规模化部署。其与天数智芯均以通用算力芯片为核心,面向数据中心与 AI 训练 / 推理场景,具备量产能力与规模化出货。海光 DCU 初期依托 AMD 技术授权,后续逐步自主迭代,同时布局 CPU 形成 “CPU+DCU” 协同优势;而天数智芯为全自研通用 GPU 架构,无外部授权依赖,且更早实现 “训练 + 推理” 双量产,在7nm工艺落地节奏上更快,产品聚焦 GPU 单一赛道,无 CPU 业务。

摩尔线程

专注全功能 GPU 芯片设计,构建 “芯片 - 板卡 - 集群 - 软件” 全链条,产品涵盖 AI 智算、专业图形、桌面 GPU、智能 SoC 四大类,面向数据中心、消费电子、工业等场景,自研 MUSA 架构,兼容主流生态。其与天数智芯均布局通用GPU与AI算力,自研架构与软件栈,面向数据中心与行业客户,依赖外部晶圆代工(台积电 / 三星)。摩尔线程拓展桌面级 GPU 与消费电子场景,图形渲染能力突出,兼顾 To B 与 To C;天数智芯完全聚焦数据中心级 AI 训练 / 推理,无消费级产品,训练芯片占比更高,在7nm量产与出货规模上更具优势,客户以企业级为主。

沐曦股份

专注高性能通用 GPU 芯片与计算平台,拥有曦云 C(通用计算)、曦思 N(AI 推理)、曦彩 G(图形渲染)三条产品线,构建自主GPU IP与高速互联技术,适配智算中心、千行百业 AI 场景,是国内少数实现 “千卡集群” 商业化应用的 GPU 厂商。其与均为国产通用 GPU 第一梯队,覆盖训练 / 推理 / 通用计算场景,采用7nm工艺,重视自研软件生态与客户拓展(如智算中心、运营商)。沐曦产品线更全,新增图形渲染赛道,在千卡集群规模化部署上领先;天数智芯先发优势显著,训练产品占比更高。

从营收维度看,天数智芯与海光信息、摩尔线程、沐曦股份的差异源于产品定位、业务规模、商业化节奏以及行业阶段与市场需求的适配性。海光信息凭借 “CPU+DCU” 的协同布局,在政企、金融等传统算力场景积累了稳定的客户基础,2022-2024年营收始终处于50亿级以上;摩尔线程除了数据中心 GPU,还布局了桌面级 GPU、消费电子图形渲染产品,这类 To C/To小B场景的订单金额小但数量多,能快速做大规模;沐曦股份则是押注了 “千卡集群” 的规模化落地 ——2024 年起国内智算中心建设加速,其曦云C系列训练芯片适配集群场景,单订单金额可达数亿元,因此实现了营收的爆发式增长;而天数智芯完全聚焦数据中心级训练/推理 GPU,这类订单单客金额高但决策周期长,早期营收起量速度天然慢于多场景布局的厂商。此外,2024-2025 年国内 AI 算力需求呈现 “推理先行、训练跟进” 的特征,沐曦的推理芯片与摩尔线程的中低端训练芯片,更契合初期智算中心的 “低成本算力” 需求,订单落地速度更快;而天数智芯聚焦的高端训练GPU,目标客户是头部大模型厂商,这类客户的测试、验证周期长达6-12个月,订单集中落地时间较晚,导致其营收增速在短期被 “中低端、多场景” 的同行超越。随着2026年头部大模型厂商进入训练迭代期,高端训练GPU 的需求将逐步释放,天数智芯的技术壁垒与量产经验优势会逐渐体现。

毛利率层面,天数智芯的毛利率从2022年的领先水平逐步回落至在可比公司中垫底,主要受产品结构调整、竞争环境变化的影响。早期天数智芯毛利率相对领先,核心是产品单一性与先发溢价,2022 年天数智芯仅聚焦高毛利的训练GPU产品,且是国内首家实现通用GPU量产的厂商,在国产替代初期缺乏直接竞品,可通过技术稀缺性维持较高定价,同时产品结构单一,无低毛利业务,综合毛利率自然处于高位。

而后续毛利率回落,则是多因素共同作用。首先是产品结构拓展拉低了毛利率:为了扩大客户覆盖,天数智芯逐步推出推理GPU与AI 算力解决方案,其中推理GPU 处于产能爬坡期,初期良率较低、定价策略更灵活,而解决方案业务本身毛利率低于硬件,两者占比提升直接稀释了综合毛利率;反观海光信息依托 “CPU+DCU” 的协同,摩尔线程拓展高溢价的图形渲染 GPU,沐曦股份聚焦千卡集群等高毛利场景,产品结构对毛利率的支撑更强。其次是竞争加剧下的定价策略调整:2023年后沐曦、摩尔线程等通用GPU厂商陆续实现量产,国产替代市场从 “单一供给” 转向 “多厂商竞争”,天数智芯为了维持客户拓展节奏,对部分中小客户适度下调训练GPU定价,同时为了适配智算中心的集中采购需求,也会通过价格让利获取大额订单,定价端的让步直接压缩了毛利空间;而海光信息因CPU业务的客户粘性,摩尔线程因图形渲染的差异化场景,在定价上的议价能力相对更强。

净利率方面,产品商业化效率和成本控制与费用结构差异是造成天数智芯亏损收窄速度不及同行的主要原因。海光信息早在 2022 年便实现正净利率,2025H1 达 30%,源于其 “CPU+DCU” 的协同盈利模式,以及政企客户的高付费能力;摩尔线程和沐曦股份通过营收的快速增长带来的规模效应实现了单位成本的快速下降,同时也直接稀释了固定费用占比,亏损迅速收窄;而天数智芯完全聚焦数据中心级训练GPU,这类订单单客决策周期长达6-12个月,且客户分散度高(超 290 家),单客订单规模较小,营收起量速度慢于 “全场景” 或 “高价值集群” 路线的同行,规模效应释放节奏滞后,亏损收窄自然更慢。同时,摩尔线程的图形渲染 GPU 复用了部分成熟 IP,研发投入的边际成本更低;沐曦股份则通过 “聚焦千卡集群” 减少了非核心场景的研发投入,费用结构更聚焦;而天数智芯为维持通用GPU的技术壁垒,需持续投入高研发成本,同时数据中心 GPU 的软件生态适配成本更高,费用端的压力进一步延缓了亏损收窄的节奏。

估值层面,天数智芯的PS为 26.0倍,远低于摩尔线程的 679.7倍与沐曦股份的334.2倍,略低于海光信息的 55.8,这一差异既源于市场环境,也与公司阶段有关:A股的科创属性估值溢价更高,摩尔线程、沐曦股份作为A股新上市企业,叠加 GPU 赛道热度,获得了更高的估值;同时,海光信息的高 PS是 “成熟算力厂商 + 国产替代龙头” 的双重溢价结果。参考摩尔线程、沐曦股份、壁仞科技发行PS分别为96.9-124.1倍、122.5倍、56.3倍,天数智芯的当前市值处于低位,发行定价相较最后一轮估值有较大的溢价空间。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

精彩评论