12月19日,贵州金沙窖酒酒业有限公司(简称“金沙酒业”)对外宣布一项高层人事变动:公司副总经理、营销中心总经理王维龙已离职,由韩玉国接任副总经理兼业务中心总经理,统筹市场、销售与品牌等核心条线,并任公司党委委员。

值得注意的是,这位新任“主帅”并非空降,而是从2007年加入公司、长期在一线市场打出来的“老金沙人”。

在酱酒热退潮、库存消化周期拉长的背景下,金沙酒业的“摘要”在部分区域市场被曝出现不同程度的价格倒挂与终端承压,渠道信心和费用投放效率随之受到考验。

与此同时,华润啤酒近年通过并购加码白酒板块的整合路径,也在行业内被反复审视:啤酒体系的打法如何与白酒的渠道逻辑、价格体系和动销节奏更好耦合?

“谁来带队、怎么带队”,似乎成了金沙当下最现实的问题。

渠道承压,人事频调

华润金沙押注一线实战派

面对终端价格持续走弱、渠道情绪承压的现实,事实上,金沙酒业近两年的人事调整节奏明显加快,核心岗位(董事长、总经理、营销负责人等)多次更迭。

从公开报道梳理看,华润啤酒入主金沙酒业后,早期管理层调整中,来自华润体系的高管占据重要位置;与此同时,为了补齐白酒行业打法与渠道认知,也曾引入具备白酒从业背景的职业经理人参与营销管理。

此次离职的王维龙于2024年10月空降金沙酒业,履历丰富,曾在酒鬼酒、1919、西南酱酒等企业担任市场高管,且是当时唯一一位来自白酒行业的高管,他被寄望能借助其白酒圈经验扭转金沙颓势,但一年多来金沙酒业业绩并未有起色。据知情人士向蓝鲸新闻记者透露,王维龙下一步计划个人创业。

王维龙(来源于网络 侵权必删)

而此次人事调整,似乎体现出了华润啤酒更明确的用人取向变化。

新接任的韩玉国是金沙酒业“从市场一线实战中打出来”的营销悍将。贵州广播电视台的报道提到,早年韩玉国从化肥销售跨界酱酒,在2007年临危受命掌管遵义市场时,当地仅有一家经销商、年销售额不足500万元。他坚定“市场没有捷径,唯有脚踏实地”的信念,带领团队主动深耕终端、培育消费,推行网格化深度分销、酒店“盘中盘”等策略。经过5年苦战,到2012年将遵义市场年销量从418万元做到了1亿元,创造了业界闻名的“遵义奇迹”。

韩玉国(来源于网络 侵权必删)

此后他历任湘鄂赣(湖南、湖北、江西)大区总经理等职,倡导“终端即战场”,以极致执行力打造出一支“制度+温度”并重的营销铁军。例如,在湖北市场他采取高密度广告投放和大规模品鉴会相结合,三年内将当地销售额从1500万元激增至1.6亿元,打造成金沙酒业省外市场的增长标杆。

2023年华润啤酒入主后,韩玉国通过竞聘升任湘鄂赣大区总经理,持续深耕消费者培育,在湖南举办上千场品鉴会,在湖北打造样板市场,在江西开展多城推介,以他所言“酱酒调整期更要夯实基础,华润渠道资源加金沙品质基因,一定能穿越周期”。

这一任命背后反映出的用人思路转变值得玩味:在酱香酒热潮退去、企业业绩承压的背景下,比起外来空降的管理理念,企业似乎开始更倚重那些深谙一线市场脉搏、拥有成功开拓履历的“自己人”来扛旗带兵。

换帅背后:

华润白酒并购整合遇挫与渠道困局

事实上,韩玉国临危受命的背后,是金沙酒业乃至华润整个白酒板块近年来遇到的严峻挑战。

华润啤酒自2018年开始涉足白酒业,先后入股汾酒、收购山东景芝白酒40%股权、投资安徽金种子集团49%股权,以及在2022年斥资123亿元巨资收购贵州金沙酒业55.19%股权。一时间,华润凭借充沛的资金和渠道雄心,在白酒行业跑马圈地,誓言打造啤酒+白酒“双轮驱动”的新增长曲线。收购金沙更是创造了白酒史上金额最大的并购交易,引发业界对“啤酒巨头+酱酒黑马”协同效应的无限遐想。

然而理想很丰满,现实却颇为骨感。并购两年多来,华润白酒板块的整合表现未达预期:金沙酒业在被收入麾下后业绩迅速失速,从曾经的酱酒“黑马”跌落神坛。

公开数据显示,在收购前,2021年金沙酒业营收高达36.4亿元人民币,但2023年已滑落至20.67亿元,2024年仅微增到21.49亿元——较被收购前鼎盛期缩水约四成。净利润亦从2021年的13.15亿元降至2024年的约6.8亿元,几近腰斩。换算投资回报,金沙酒业如今年营收不过收购估值的五分之一,回本进度尚不足一半。“三年破百亿营收、实现主板上市”的蓝图目标更是渐行渐远。

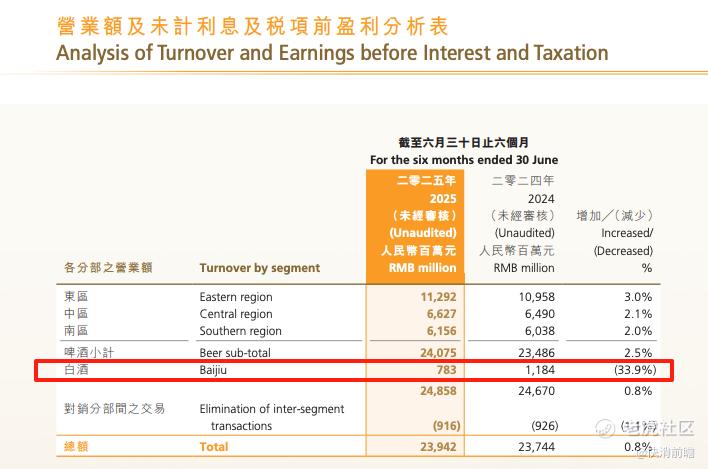

华润啤酒最新披露的业绩也凸显出白酒业务的拖累:2024年华润啤酒白酒板块收入21.5亿元,仅同比增长约4%,远低于年初制定的40%增长目标。2025年上半年情况进一步恶化——白酒业务营收约7.8亿元,同比骤降33%,较上年同期减少近4亿元。

截图自华润啤酒2025年中期报告

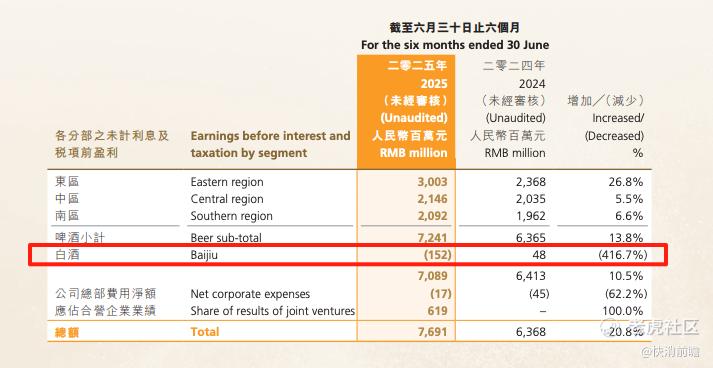

在啤酒主业稳健增长的对比下,白酒板块业绩可谓“拖后腿”,上半年首次出现经营亏损1.52亿元的情况(未计利息及税项)。正因白酒业务承压,华润啤酒2025年中期总营收同比下滑0.8%,这是自2020年以来首次营收下滑。

截图自华润啤酒2025年中期报告

在2025年8月的业绩会上,华润啤酒管理层坦承白酒板块“略有下降”,主要由于行业深度调整、次高端需求低迷,但强调白酒业务毛利率仍在65%以上。高毛利的背后是销量不振、渠道库存高企,意味着大量产品未真正变现为企业收益。

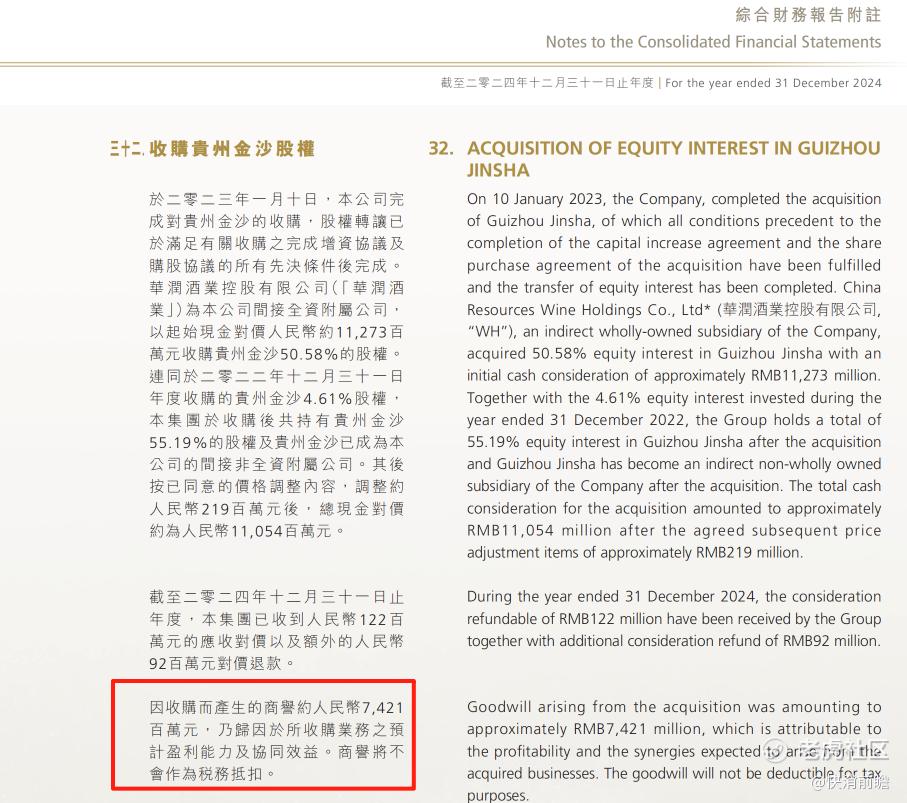

收购金沙项目本身也引发投资者对资产减值的担忧。根据财报,截至2024年底,华润啤酒因收购金沙形成的商誉高达74亿元。随着金沙连续业绩不达标,市场普遍猜测华润可能面临商誉减值压力。

截图自2024年华润啤酒年报

阿尔法工场研究院曾报道,业内人士指出华润啤酒在去年秋天某交流会中表示,“金沙不亏损则不减值,如亏损则视现金流而定”。但行业“潜规则”是新领导上任往往进行“业绩洗澡”:大幅计提减值,把包袱留给前任,并降低自身任期的业绩基数。

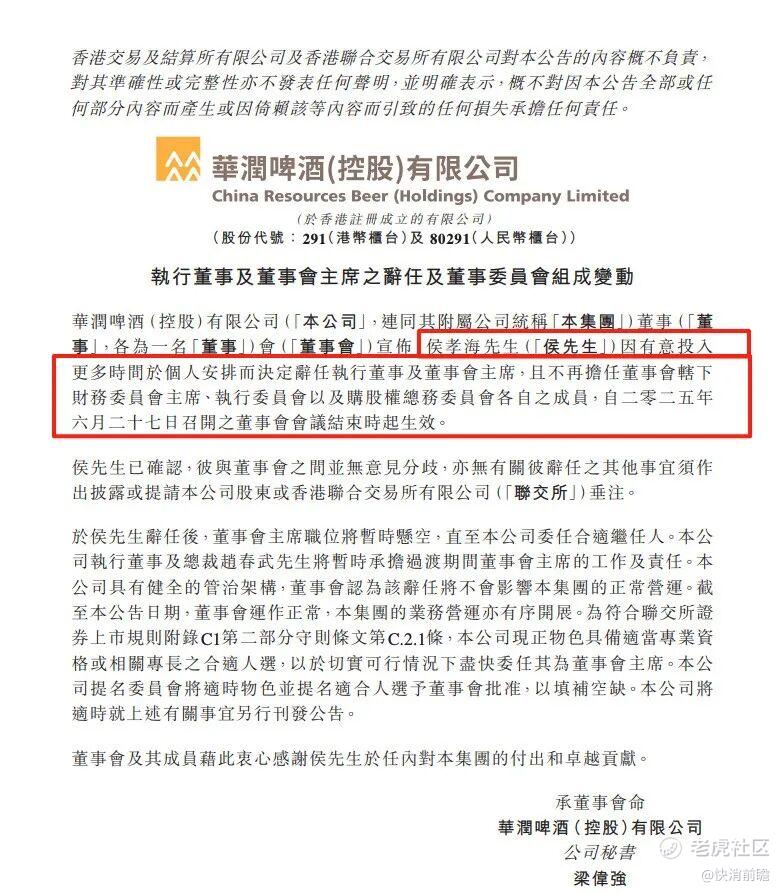

果然,2025年6月27日,主持了金沙收购的原董事长侯孝海突然宣布辞职,引发舆论哗然。业界第一反应直指其离任或与这桩123亿元的高价收购失利有关。“几乎没有人对该项目抱有积极评价”,从投资人到白酒业内人士,对侯孝海执掌下的金沙整合皆颇多质疑。更有观点犀利指出:“作为三线酱酒品牌,金沙基本不可能出头,尤其在行业下行期”。

截图自华润啤酒公告

值得注意的是,在侯孝海闪电离场前,他已减持套现约2600万港元、几乎清仓所持股票。接任者赵春武上任后,如何处理金沙商誉与业绩包袱成为一道难题。

究其根本,华润对白酒板块的整合受挫折射出啤酒打法与白酒逻辑的错位。啤酒和白酒虽然同属酒类,但市场规律、消费心理差异巨大。华润啤酒过去赖以成功的是快消品思维:渠道下沉、终端广铺、规模取胜。然而,高端白酒的竞争力核心在于品牌历史积淀和文化认同,无法用资本并购迅速复制。正如香颂资本董事沈萌所言:“中国白酒的品牌价值靠历史积累,而非收购或营销”,因此华润纵有央企背景、渠道和资金优势,其擅长的快消品模式在白酒领域难以发挥作用。

现实中,华润入主景芝、金沙后,都曾试图导入自身在啤酒领域的运营体系,例如大量空降“老雪花”(雪花啤酒)团队管理白酒业务、推行啤酒式的渠道考核,但效果并不理想。以金沙为例,2022年收购完成后,公司管理层一度“清一色老雪花”,原金沙班底的话语权骤降。在市场下行期,这种缺乏白酒基因的管理模式被指加剧了渠道矛盾和水土不服。

为了扭转局面,华润啤酒近一年多对白酒板块进行了多轮调整:2024年初先后更换金沙酒业和景芝酒业董事长,由华润派驻高管魏强出任金沙董事长、范世凯任总经理;同年中又成立“华润酒业”事业部,将白酒业务与啤酒主业并行管理,提出“啤白双赋能”战略以寻求渠道、品牌协同发展。但从目前成效看,协同愿景尚未落地,白酒板块业绩承压之势仍在。

因此,此次再度换将,由深谙白酒市场的韩玉国挂帅,被看作华润白酒板块战略调整的延续与深化。似乎是经历了惨痛教训后,华润开始回归理性,在用人上尊重白酒行业自身规律。

价格倒挂成症结

摘要酒渠道转折与库存压力

在剖析此次人事变动背后的经营困境时,最绕不开的一个词便是“价格倒挂”。作为金沙酒业的核心大单品,摘要酒(尤其是53度500ml珍品摘要)近两年价格体系崩塌,渠道库存高企,已成为压在厂家和经销商身上的“烫手山芋”。

截图自金沙酒业官网

早在2021年下半年,摘要酒结束连续提价的高光期,市场零售价掉头下滑,批发价与终端价出现持续倒挂。所谓价格倒挂,是指产品实际销售价低于经销商进货价。如今这种现象在金沙酒业身上已愈演愈烈,给渠道信心和品牌形象造成沉重打击。

多地市场反馈显示,摘要酒经销渠道库存严重超标,造成大量低价抛售。今年上半年起,据《酒业内参》报道,河南郑州酒类批发市场“百荣”上不断有金沙经销商退市甩货,出现大批2022版摘要酒流入,进一步冲击价格。

截至12月21日,快消前瞻查询《今日酒价》数据显示,珍品摘要市场批发价已跌至约355元/瓶,相比年初的485元大幅下跌130元。

截图自《今日酒价》公众号

较2024年初高点520元更是下跌近165元,跌幅接近三成。若与历史高位相比,2023年初同款摘要22年版批价约690元,更早期20、19年版批价曾高达850~890元,如今批价几近“腰斩”。

截图自《今日酒价》公众号

今年八月,《酒业内参》了解到,据河南郑州百荣市场经销商透露,3月份珍品摘要单瓶批发价尚约485元,不到四个月即降至392元左右。批发价断崖式下跌,意味着经销商手中囤货大幅贬值,只能亏本抛售。摘要珍品目前渠道库存严重,且普遍倒挂。有经销商直言“回本根本无望,只希望能把货卖出去”。山东一位大商更爆出惨痛案例:投入800万元囤货,最后倒亏300万出清,此后“再也不碰金沙的货”。

终端市场上,摘要酒零售价同样节节走低。大型电商平台上的珍品摘要单瓶成交价普遍在388~400元区间波动,快消前瞻在京东指数上检索发现,金沙摘要53度500ml目前价格只需要399元,90日内最低甚至触及367元。

截图自京东指数

更严重的是,部分电商促销价已经低于批发价本身,出现“倒挂倒批”的恶性循环。陕西省糖酒副食流通协会《食品新观察》在今年8月份的调研报道就已经指出:当地多名经销商反映当前摘要酒价格严重倒挂、渠道秩序混乱,部分渠道批零价已跌至430~450元,与厂家的进货价(约600元)形成巨大反差,令经销商陷入骑虎难下的困境。

价格倒挂使一线经销商普遍陷入亏损,信心大幅受挫。“不求赚钱,只求出货”成为许多金沙经销商的心声。一些实力较弱的经销商被迫退出市场,甚至引发区域市场代理权空白;留下的经销商为了回笼资金,相互压价冲货,导致渠道价格体系愈加混乱。

据《酒业内参》报道,有山东渠道商坦言,目前酱香酒除了茅台及其嫡系外,其他品牌普遍无法按正常价销售,金沙由于贴牌产品过多、厂方管控不力,批发价和零售价一路走低。“基础不牢,地动山摇”,渠道崩盘也拖累了终端动销:部分区域宴席市场和烟酒店对摘要酒敬而远之。

该经销商直言,金沙作为二线品牌,圈外知名度很低,“商务宴请摆茅系都知道是茅台,可你摆瓶摘要,客人还要问是什么,解释成本太高”。品牌力不足导致高端场景站不住脚,进一步削弱了摘要酒稳价回暖的可能性。

在北京,界面财经的记者在今年3月份走访也发现,摘要酒在终端的铺货量明显不如国台、郎酒等同价位酱酒,很多烟酒店干脆不进货。

金沙酒业本希望构建“摘要+金沙回沙”双品牌格局,一手抓高端摘要系列,一手抓中端回沙系列。但现实是高度依赖摘要单一大单品:2024年金沙白酒板块70%的收入来自摘要系列,回沙系列占比不足30%。

“一条腿长、一条腿短”的产品结构,使得摘要价格体系的失控对整体业绩影响巨大。香颂资本沈萌指出,酱酒热潮退去后,除头部名酒外的二三线酒厂经营皆不突出。金沙摘要早年依靠渠道压货实现了2019-2021年连续三年业绩翻番、销量冲上30亿元高峰,但这种揠苗助长的模式埋下了隐患:经销商层面库存累积、终端消费者培育不足,导致千元高价未能被消费市场真正接受,一旦行业转冷,价格体系应声崩盘。

正如酒类KOL“酒仙张”分析的那样:“摘要酒卖上去靠压货,价格硬抬到千元,但消费者基础没跟上,最终还是要还回来”。同时,金沙前几年为冲规模大量开发定制、贴牌产品(据统计仅摘要系列就有多达16款、回沙系列20余款),短期内透支了渠道利润和品牌稀缺性。如今清理这些尾货需要经销商狠砸价,进一步“左右手互博”内耗:有经销商抱怨,厂家业务员及跨区经销商以低于进货价的价格抢终端客户,辛苦铺的市场被自己人拆台。由此造成的产品线混乱和渠道信任危机,严重影响了金沙主流产品的市场表现。

当实战派领军:

金沙酒业能否走出困境?

自2022年以来,高端酱香型白酒整体遇冷,行业进入理性调整期。消费降级趋势下,高端白酒动销普遍乏力。中国酒业协会/毕马威报告显示,2025年春节白酒销量同比下滑15%,300-800元价位的次高端酒跌幅尤为明显。

金沙摘要定位介于次高端和高端(原定价带500-600元),正处于受冲击最大的区间。同时,这一价格带竞争异常激烈:酱酒板块有茅台1935、习酒窖藏1988、钓鱼台、郎酒红花郎15年等劲敌环伺,浓香和其他香型名酒如洋河梦之蓝M6、剑南春珍藏版、水井坊典藏等跨界竞争也在蚕食市场。

反观更低价位,古井贡酒的“古5”“古8”(售价百元出头)等中低端产品反而凭借高性价比争夺了市场份额;牛栏山、红星等低价光瓶酒在大众自饮市场占据主导。在高端乏力、腰部受挤压、低端下沉的“三明治”行情下,曾经风光一时的金沙摘要不得不通过价格下探来维持动销,但这无异于饮鸩止渴,进一步损害品牌高端定位和渠道利益。

综合来看,渠道价格体系失控是金沙酒业当前最棘手的难题,也是此次果断调整营销负责人、试图破局突围的直接诱因。正如金沙酒业董事长范世凯在今年经销商大会上坦承:“过去一年公司走得非常艰难”,略有增长的业绩很可能是“建立在经销商及终端高企库存之上”。在这样的背景下,更换对市场一线极为熟悉的韩玉国掌舵,被视为稳定军心、整顿渠道的关键一步。

图片来源于公众号金沙酒业

面对销量下滑和价格倒挂困局,韩玉国走马上任肩上的担子可想而知。无论是企业管理层、经销商群体,还是行业观察人士,都对这位“实战派主帅”寄予期待。但同时,金沙酒业要实现真正突围,还需应对深层次挑战。

换人易,破局难。韩玉国的走马上任,为金沙酒业注入了一剂强心针,也让业界重新燃起一丝期待——期待这位曾“数着酒瓶”打天下的酱酒先锋,能将丰富的一线实战经验转化为集团军作战的优势。目前,韩玉国已在全国各大重点市场密集调研,部署营销新策略。据悉,他上任伊始便重申了“终端为王、市场没有捷径”的理念,并要求营销团队重回一线服务客户。

展望未来,短期内金沙酒业能否稳住价格、理顺渠道,将成为检验这次“营销换帅”成效的第一道关卡。更长远来看,韩玉国能否带领团队让金沙酒业走出困局、重回增长轨道,甚至向着“中国酱酒头部品牌”的目标迈进,则需要时间和市场给予答案。

精彩评论