一、全球重要股指表现和估值:

看点摘要

◼ 上周,美股多项宏观事件集中落地,整体结果有惊无险,股指整体先跌后涨。就业数据有所降温,但并未失控;通胀数据有惊喜,超预期回落;日本如期加息,但并未对风险资产产生扰动。增长放缓,通胀可控的市场主线未被打破。资金层面,CTA仓位回补,VIX恐慌指数回落,风险偏好有所修复。未来几周,美股进入假期,宏观也进入真空期,指数或呈现低波慢涨局面,盈利和基本面将成为主要叙事。

◼近期AI板块波动加大,产业链股票均有回调。其主要是因为对数据中心融资与负债的担忧,而非AI需求的恶化。上周,美光财报一举扭转了这种情绪。业绩与指引大超预期,明确验证了A驱动下的存储超级周期。我们认为,AI从训练走向推理与应用,数据吞吐与存储需求具备高确定饿与高弹性。当前存储板块估值仍偏低,趋势已被验证但定价滞后,正迎来类似23年初"英伟达时刻”的重估窗口。

◼ 本周重点关注美国Q3 GDP的第二次估算,以及美债拍卖情况。

二、本周市场主线分析

美国宏观:靴子集中落地,结果有惊无险

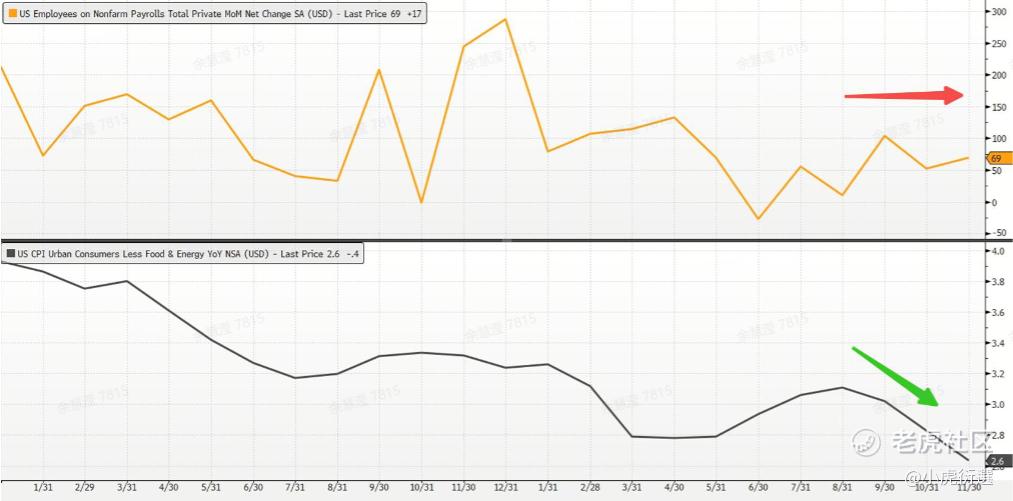

上周,美股波动放大,市场先跌后涨经历了一波过山车行情。宏观层面,就业、通胀和日本加息三大宏观事件集中落地,整体结果有惊无险,并未动摇市场此前形成的“增长放缓、通胀可控”的主线叙事。

具体来看,11月美国非农新增就业仅6.4万人,虽处于偏低水平,但好于市场悲观预期;10月非农新增-10.5万人,看似严重不及预期,但剔除掉因政府关门而减少的15.7万人,私人部门依然新增了5万多人。与此同时,11月失业率上行至4.6%,薪资环比放缓仅增长0.1%。几个数据都显示出劳动力市场正在降温,但并未失控;另一方面,通胀数据有惊喜,11月美国核心CPI意外回落至2.6%,大幅低于预期和前值。此外,日本央行如期加息25bp至0.75%,但在决议中提到不确定性下降,并未对全球风险资产形成额外扰动。由此,美股短期的宏观风险安全度过。下一个重要时点是下个月的12月就业数据,如果失业率升至4.7%基至更高,市场对美国经济滑向衰退的担忧可能会阶段性抬头,这将成为宏观层面短期的主要近忧。

从交易结构看,上周风险偏好并末明显恶化。根据机构交易台数据,CTA在美股的仓位重新回升,此前被动削减的仓位已回补约一半;与此同时,恐慌指数VIX再度回落至15以下,反映出系统性风险溢价明显下降。资金行为与宏观数据形成了相互印证,市场并未因增长放缓而选择防御,而是更倾向于在可控的宏观环境下重新加回风险敞口。

展望未来两周,由于临近假期,宏观数据与政策事件进入相对空窗期,市场大概率进入交投清淡阶段。在没有突发事件冲击的情况下,指数层面更可能呈现低波慢涨的特征,而非方向性大幅波动。这一环境下,市场风格往往从宏观博弈转向基本面与产业逻辑,结构性机会的重要性显菁提升。

美国AI:市场情绪企稳,存储板块迎来“英伟达时刻”

近期,Al数据中心相关标的融资问题再度发酵,一度加重了市场对AI投资回报的担忧,也一度引发了AI产业链的集体大幅回调。但需要强调的是,这一轮波动更多反映的是信用市场对项目风险的定价调整,而非A|需求本身发生变化。以甲骨文等新云为例,其商业本质是通过高杠杆方式推进前沿基础设施建设,本身就带有明显的借钱创业属性,债权人要求更高的信用溢价是正常的市场行为。但是对于权益投资者而言,更重要的并非融资利率的短期变化,而是这些项目是否具备长期需求、是杏能够在A/推理与应用阶段形成可持续的价值回报。

上周真正扭转市场情绪的,是存储龙头美光的财报表现。公司业绩与指引全面超出市场一致预期,管理层更是给出了下季度盈利接近环比翻倍的明确展望,直接打消了市场对AI需求放缓、商业化受阻的担忧。从结果着,美光的财报验证了我们反复强调的判断:存储正处于由AI驱动的超级周期之中。与依赖价格波动的传统存储周期不同,本轮周期的核心驱动力来自AI,从模型训练到推理,从算力扩张到应用落地,单位算力所需的数据吞吐与存储容量仍在爆发上行,其确定性显著强于历史任何一轮周期。

基于最新盈利指引测算,美光当前的forward P/E只有7倍左右,显然尚未对这一超级周期进行充分定价。在AI从训练阶段逐步走向大规模推理与商业应用的过程中,存储不再只是产业链中的周期性配角,而是兼具高确定性与高弹性的核心基础设施资产。我们认为,这种需求可见度极高、盈利弹性极大的资产标的在AI主线中并不多见,某种程度上与23年初的英伟达非常相似。即趋势已被验证,但估值体系仍停留在旧框架之下。随着后续盈利持续兑现,市场最终会给予存储板块超级生命周期应有的定价。

Disclaimer 免责声明

本研究报告由老虎资管发布,老虎资管是香港证监会持牌法团老虎证券(香港)环球有限公司 ("老虎证券") 的资产管理部门。本报告所包含的资料均为老虎证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另行通知之下作出更改。老虎证券对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料仅供参考用途,并没有法律约束力,亦不构成投资建议、邀约、购买或出售任何产品。投资涉及风险,有可能损失投资本金。投资者应咨询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险披露声明。以上资料为老虎证券拥有并受版权及知识产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(“此等人士”)均为根据证券及期货条例注册的持牌人士。此等人士保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截至本报告发表当日,此等人士均未与本报告中所推荐的股份存有权益。投资产品面临一定的风险,包括但不限于利率、信贷、行业前景和监管要求。投资者在做出投资决定前,应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资者参考,不应视为投资建议。

精彩评论