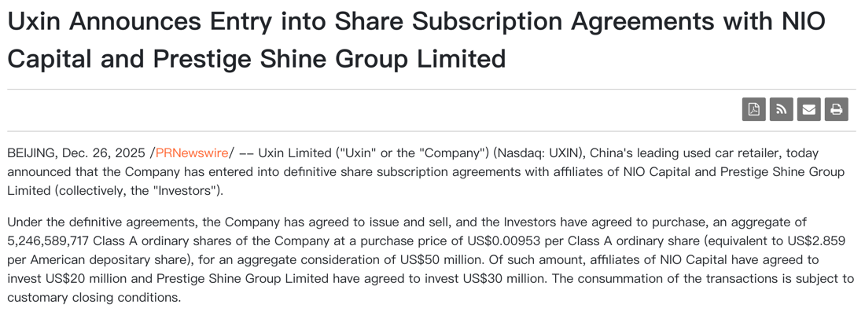

最近优信披露了一笔5000万美元的新融资,老股东蔚来资本继续加注,同时引入长期资金Prestige Shine,总规模5000万美元。

(图1)

公司管理层给出的说法是资金已足以覆盖2026年4–6家新仓储式大卖场的开业计划,同时能改善资产负债表结构。

认购价折算到ADS后约2.859美元,略低于公告当日收盘价,符合美股定向增发按 VWAP 定价的惯例。

把这件事放回公司所处阶段、融资结构、以及未来两年的行业环境里看,感觉这是一笔典型的前置融资,为2026年扩张一次性把钱和节奏准备好。

(图2)

消息一出,市场反应也偏乐观,12月26日收涨6.7%。$优信(UXIN)$

为确定性投票

在当前偏谨慎的市场环境里,谁出钱、什么时候出钱,往往比出多少钱更重要。老股东选择继续加注,通常意味着对公司未来两三年的战略方向、业务节奏和确定性是认可的。

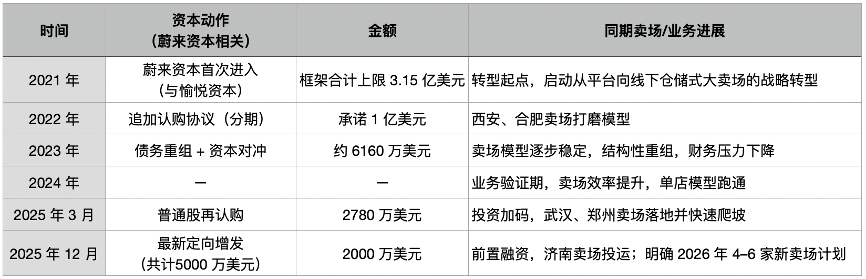

蔚来资本是参与过多轮次优信再融资,把资本线和业务线放在一起看,会发现优信这几年的节奏其实非常清晰。

(图3)

蔚来资本并不是一次性押注,而是在转型启动、压力阶段、结构重组、模型验证以及放量前夕多个关键节点持续加注。对应的,是卖场从0到1、从样板到复制的逐步推进。$蔚来(NIO)$

优信这次融资,恰好发生在一个非常微妙但重要的节点上,卖场模型已经跑通,但还没有完全进入规模放量期。

2025年新店情况,武汉卖场2月开业,12月零售销量预计接近1,800台,市占率接近10%。郑州卖场9月底开业,仅3个月,12月销量预计约900台,市占率接近5%,而且爬坡和盈利改善速度更快。

新店的爬坡速度、整体毛利率和周转效率,已经证明这套“仓储式大卖场+全国购”的模式是可行的。接下来两三年,真正决定公司价值的,将是能否把这套模型稳定复制到更多城市。

在这种阶段,老股东选择继续投资,更像是一次价值兑现前的重注,进行资本结构和扩张节奏的前置调整,本质上是在为复制成功的确定性投票。

2026年城市卡位

(图4)

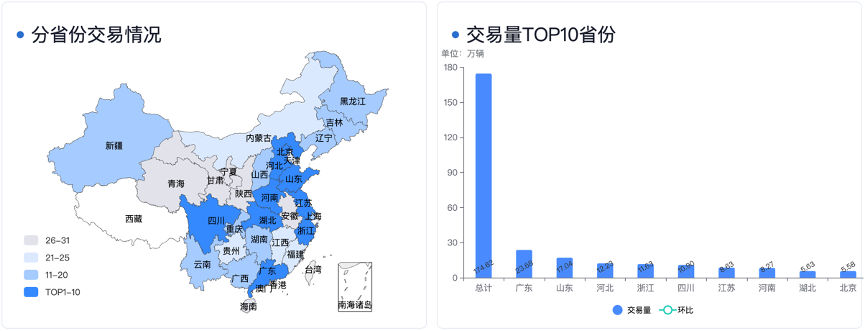

根据中国汽车流通协会数据,2025年1-11月,二手车累计交易量1823.69万辆,同比增长2.95%,与同期相比增加52.29万辆,累计交易金额为11691.18亿元。TOP1-10城市集中在华北、中南等地区。

11月环比情况看,华北、东北、西北环比是回升的,中部部分省份(湖北、河南)同样明显改善,承压最明显的反而是华东、部分中南和西南区域。

如果把这个区域变化和优信的卖场布局对照,会发现高度重合。优信的新店选址,并不是简单“哪里大就去哪里”,而是优先卡位全国流通条件改善、库存消化能力更强的区域。

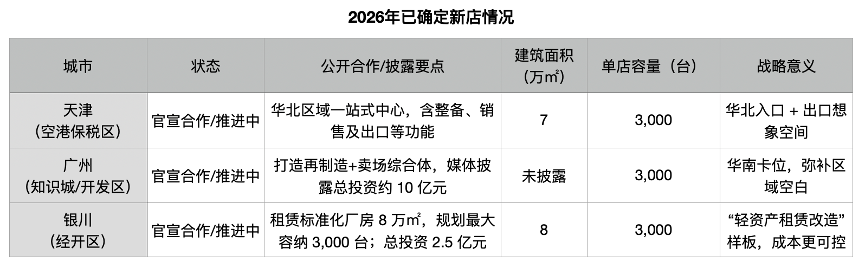

截至2025年底,优信已经有5家在营卖场,西安、合肥、武汉、郑州、济南。已经跑出来的武汉(湖北)、郑州(河南),恰恰是11月数据里表现相对更强的中部区域;2025年新落地的济南,对应的是华北区域;2026年明确推进的天津(华北)、银川(西北),都落在环比回暖的区域带;广州补的是华南空白,但更多是长期卡位,而不是短期博弈。

(图5)

把这些项目连起来看,2026年的4–6家的规划,是在已官宣合作基础上的逐步落地,而且区域布局上正好补齐华北、华南和西北的空白。

券商此前做过一个很直观的城市容量推演:把全国汽车保有量排名前20的城市拎出来,这些城市合计保有量接近9,400万辆,在“每50万辆保有量支撑1家千台级卖场”的保守假设下,理论容量在40–45家。优信规划到2029年合计32家,在城市维度仍然属于“没吃满”。

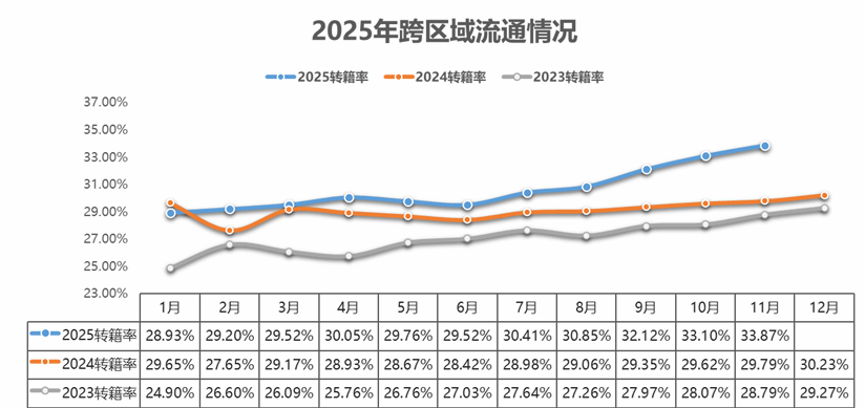

另外值得提的一点是,从转籍率指标来看,11月二手车转籍率33.87%,同比提升4个百分点以上,创了新高。

(图6)

转籍率提升,意味着二手车越来越不是本地生意,而是全国流通的商品。意味着好车可以卖到更需要它的地方,库存压力不再被锁死在单一城市,而且转籍率上行,对地方小车商是压力,对全国化卖场是红利。

优信的模式,本质上就是顺应这一趋势而生的。仓储式大卖场解决的是规模和标准化,全国购解决的是跨区域需求,集中整备和透明定价,降低的是跨区域交易的信任成本。

如果把视角拉到海外对比来看,国内目前30%多的转籍率,仍明显低于美国、日本50%–70%的水平。意味着哪怕不考虑总量增长,仅仅流通效率向成熟市场靠拢,就足以支撑全国化卖场的长期扩张。

从2026年的宏观和行业环境来看,海外机构普遍预期全球利率环境趋于温和,有利于耐用品消费。

国内方面,以旧换新政策在2025年已显著拉动汽车消费,多家券商在2026策略中将“消费修复”定义为结构性回暖,叠加新能源购置税减免和部分补贴在2026年逐步退出,新车价格体系回归理性,反而有利于二手车残值修复和交易效率提升。

(图7)

最近普遍关注的人民币升值问题,对优信这种收入和成本主要在人民币端的公司,经营层面影响有限,对美股投资者的定价情绪倒是偏正向,人民币利润换算成美元更值钱了,有助于改善估值叙事。

现在这个时间点看,优信值得被认真、系统地重新评估。

精彩评论