聊一下Manus被收购以及今天开簿的三个新股,明天还有一个Minimax。

一、Manus被收购引一下近期新股

一大早满屏消息Manus被Meta收购,朋友圈全是一级的小伙伴刷屏庆祝,有点不解。

不解点1:创业结束,Manus不再独立。漂亮巨头流行的收购其实算是"收编",大多数是收购完公司继续独立运营,高管入驻等等,英伟达刚拿下Groq,Meta之前拿了scale ai都是类似。这条岔路相当于Manus退出创业,反映了当下AI市场的竞争激烈,没有可变现的业务场景支撑大树乘凉逻辑会一直涌现,也就是说Agent和大模型一样,可能大概率最后还是巨头的游戏。

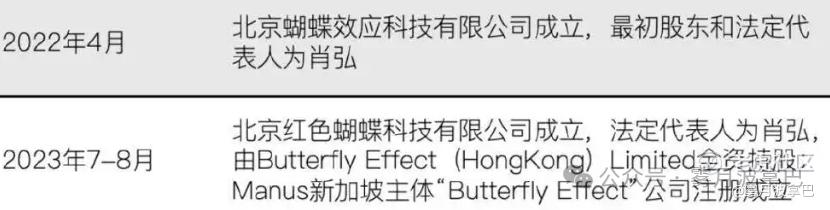

不解点2:Manus成长的土壤。团队是华人,主体公司蝴蝶效应成立于武汉,最早做了浏览器AI插件Monica。创立一年后总部搬去新加坡。Agent的生态可能需要强监管才能诞生,agent工作流可是前所未有的自动智能化。接下去的agent呢?需要什么样的土壤环境?

要说能恭喜的,确实是创始团队和投资方,投资方可能难以预料这么快完成了退出,毕竟还在做20亿美元估值的新一轮融资。软件类SAAS订阅制不符合目前消费环境,如果没有被收购,殊途同归去个港股?跟现在的大模型赴港类似纸面富贵?

二、聊一下新股

简短说一下看法。

1)智谱

基本面:笔者对于大模型的看法上述也大概提及了,大模型最后大概率还是需要巨头来推进,无论toB\toC,流量掌握在谁手里才有未来。最早的Kimi风靡的时候吃了第一波红利,但是目前来看烧钱买量成了续命的稻草。豆包和DS后来居上,哪怕元宝做聚合都是赢家。Gemini和GPT已经是个比较好的例子,当谷歌生态不断降低token成本的时候,OpenAI继续吸金。

发行:18C,毕竟大模型第一股,20%回拨应该是有的。总计37420手,甲乙对半,单手入场11737.19港元。基石68.62%(锁的好),基石的配置相较其他两家都算弱的了,冲着概念来的估计是。国配应该是有抢的,手握供给优势的甚至传出可销售。

结论:打新能打,见好就收,纸面富贵也是纸,相较入场早撤小红包。

2)精锋医疗

基本面:2025年上半年营收较2024年同期实现了近400%的增长,这是手术机器人的增速少见的。多孔腔镜手术机器人2022年底启动商业化,单孔腔镜手术机器人2024年正式获批并启动商业化。25年应该是多产品线放量带来的增长。看手术机器人收入增长以外,还看临床手术量(验证进场可持续性)多孔12000例、单孔2000例。巨头Intuitive的毛利大概有个68%左右,目前精锋手术机器人毛利62%左右,随着装机规模和经常性收入增加的情况毛利还有增长的空间。

发行:基石48.2%,中东都来了,全球主权财富基金、国际资产管理机构、长期深耕医疗健康领域的专业投资机构、产业基金啥的齐全了。机制B,一共27723手。入场4367.61港元,估值中规中矩吧。

结论:打新也能打,获利了结和长期看好都行,看自己对行业偏好。相较入场中红包吧。

3)天数智芯

基本面:GPU没啥好聊基本面的,国产替代逻辑就看客户爸爸强不强,未来在手订单情况,以及制程情况,这里的制程说的能够给分配的先进制程的产线。早上早富,忍不了的去港股,早准备的去A股。

发行:基石43.01%,产业上下游偏多,采购芯片的服务器、AI应用等等。称基石为天数忠粉团,另外国配方面金主型。机制B发行,总共25432手,壁仞给甩了个47.6万人认购(因为单期就1家,而且是个GPU港股第一股),这次三家招股,且募资额巨大。应该打个6折左右的人认购。

结论:打新能打,推荐打,不过得看一下壁仞暗盘以及上市情况,大概率不差,打了觉得获利差不多就撤。相较入场大红包吧。

打新性价比:天数>精锋>智谱,笔者打算天数多,精锋小抽,智谱放弃。明天Minimax开簿,还是纸面富贵,晚上吃亏。

精彩评论