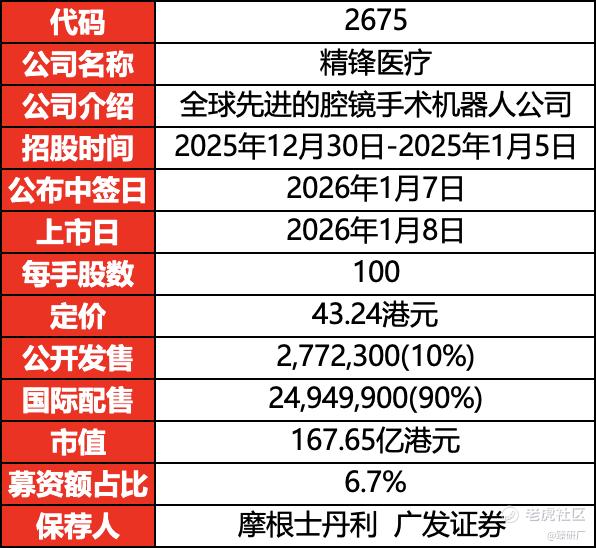

[强] 发行情况

[强] 财务情况

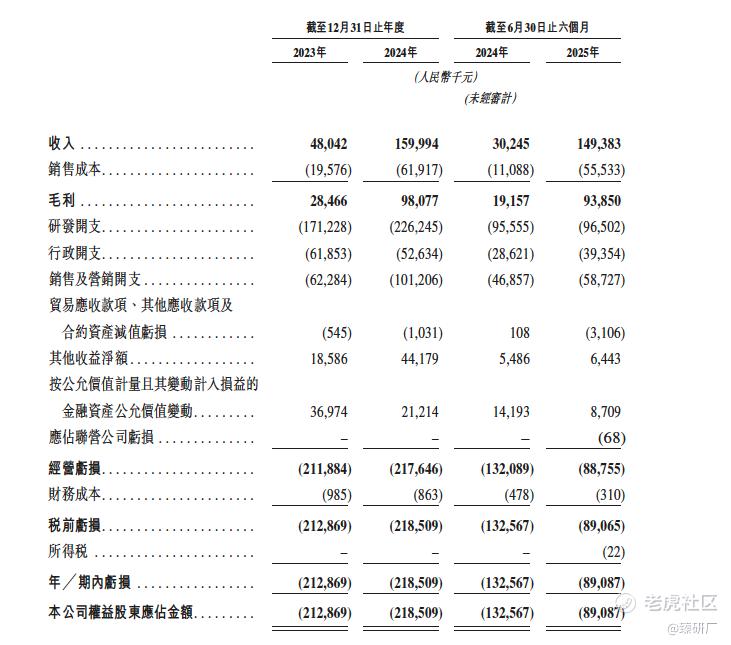

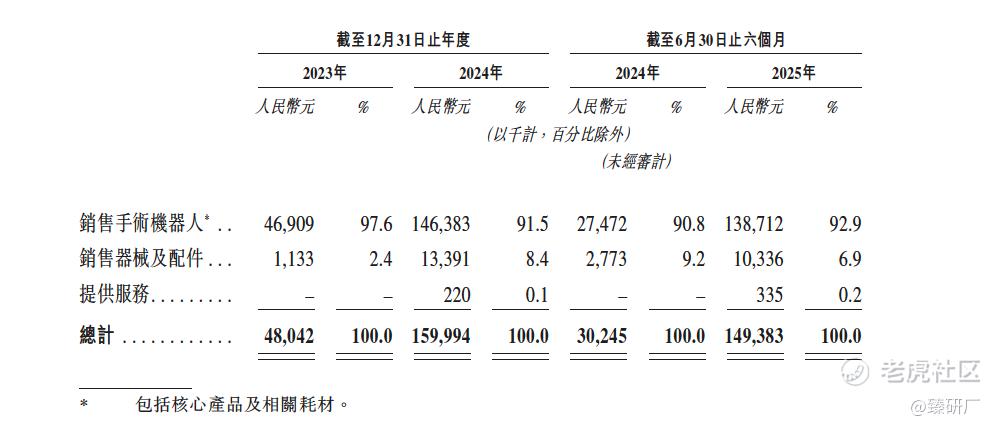

公司营收主要来源于销售手术机器人,其主要产品包括(i)精锋多孔腔镜手术机器人、(ii)精锋单孔腔镜手术机器人及(iii)精锋支气管镜机器人。2023年至2025年H1,精锋医疗的收入分别为人民币0.48亿元、1.60亿元及1.49亿元,2025年H1较2024年H1的0.30亿元同比增长1.19亿元,2024年H1—2025年H1同比增长率为393.9%; 结构上,公司收入以手术产品为核心辅以部分器械及配件:2023年—2015年H1核心产品收入分别为人民币0.47亿元、1.46亿元及1.39亿元,占同期收入的90%以上;器械及配件分别约占同期收入的2.4%、8.4%及6.9%。

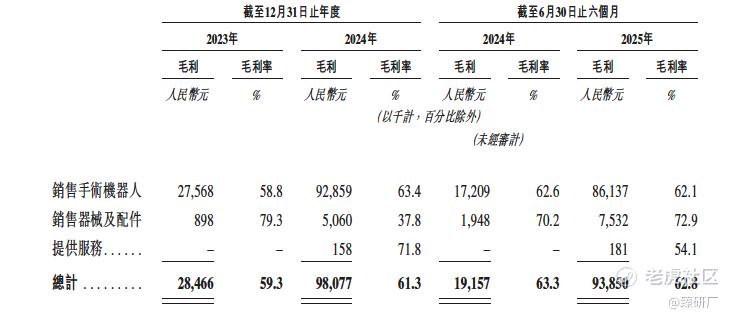

毛利率方面,截至2023年、2024年及截至2024年及2025年6月30日止六个月,公司的毛利分别为人民币0.28亿元、人民币0.98亿元、人民币0.19亿元、及人民币0.94亿元。于同期,毛利率分别为59.3%、61.3%、51.7%、63.3%及62.8%,毛利率均保持在60%左右,展现出不错的盈利修复能力。

净利率方面,公司2023年、2024年、2024H1及2025年H1的净利润为人民币-2.13亿元、-2.19亿元、-1.33亿元及-0.89亿元,净利率分别为-443.1%、-137.2%、-438.3%及-59.6%,在营业收入大幅增加的同时盈利能力的得到修复。其中主要的原因是亏损净额减少主要是因为收入大幅增加(开拓国外销售市场)及生产效率提高。目前公司初现营业规模的扩张趋势,如果公司能持续保持渗透率的进一步提升,及其他区域市场的扩张,将有望带来更大规模的经济效益。

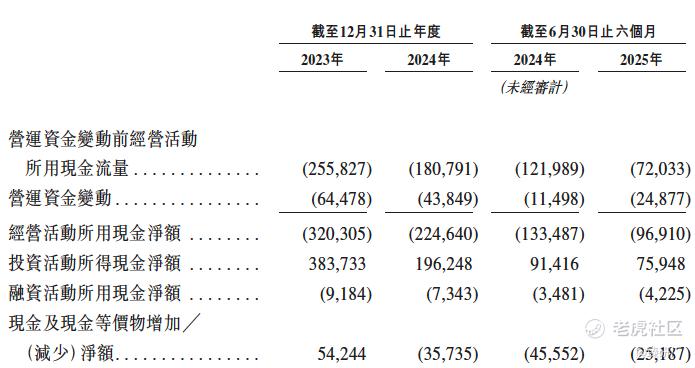

2023年、2024年以及截至2024年及2025年6月30日止六个月,精锋医疗经营活动现金流净额分别为-2.56亿元、-1.81亿元、-1.22亿元及-0.72亿元,整体呈现“扩张期持续消耗—放量后边际改善”的趋势:随着收入增长与经营效率提升,经营现金流净流出明显收窄,但经营端尚未实现自我造血。同时,公司投资活动现金流分别为3.84亿元、1.96亿元、0.91亿元及0.76亿元,连续为正,反映公司阶段性通过投资/理财资金回笼对冲经营现金消耗;融资活动现金流则保持小幅净流出分别约-0.09亿元、-0.07亿元、-0.03亿元及-0.04亿元。在上述共同作用下,现金及现金等价物净变动为2023年+0.54亿元,但2024年转为-0.36亿元、2025H1为-0.25亿元,期末现金及现金等价物由2023年末1.55亿元降至2024年末1.20亿元,并进一步降至2025年6月末0.94亿元;整体看,公司现金消耗趋势在改善,但短期资金安全仍依赖经营端持续放量与营运资本管理的进一步优化。

[强] 综合评估

-

市值

167.65亿港元

-

估值

本文选取微创机器人与天智航作为精锋医疗的可比公司。

微创机器人:成立于2015年、总部位于上海,是微创医疗旗下聚焦手术机器人的子集团,定位为提供“机器人智能手术全解方案”的医疗科技公司。公司以手术机器人为核心主线,围绕腔镜外科、骨科、血管介入等关键赛道构建产品与技术平台:核心产品包括图迈Toumai腔镜手术机器人、鸿鹄骨科手术机器人、以及R-One血管介入机器人,并配套三维影像、导航与器械耗材等能力,形成从研发、注册到商业化与临床培训服务的全链条布局,持续推动外科手术向更精准、更微创、更安全的方向升级。

天智航:是一家总部位于北京、以自主研发为核心的骨科手术机器人企业,长期聚焦骨科手术机器人及相关技术的创新研发、规模化生产、专业化营销与临床应用落地,被公司定位为中国医疗机器人领域的开拓者之一,并于2020年登陆科创板。 公司核心产品为天玑骨科手术机器人,主要面向脊柱外科与创伤骨科等场景,通过术前/术中规划与机械臂辅助定位提升手术精准性与稳定性,推动骨科手术的微创化与标准化。

营收方面,精锋医疗在2025H1的体量处于三者中游:期内收入1.49亿元,略低于微创机器人1.76亿元,但高于天智航1.25亿元,说明精锋在规模上已不落后于同类可比的主流区间。与此同时,精锋的增长弹性最突出:2025H1收入同比增加393.9%,显著快于微创机器人的77.8%与天智航的115.5%,体现其处于“放量加速期”;微创更偏“平台化扩张下的稳步爬坡”,天智航则处于“单赛道渗透提升的稳健放量期”。盈利质量上,精锋2025H1毛利率62.8%,高于微创40.7%、低于天智航73.7%,净利率-59.6%与微创-65.4%、天智航-51.5%接近,说明精锋在维持较高毛利的同时亏损已明显收敛,但后续仍需验证增速持续性以及回款与库存周转能否跟上放量节奏。

具体对比来看,微创机器人走的是“多平台手术机器人集团化布局”路线,产品覆盖腔镜、骨科、血管介入等多个赛道,更强调平台矩阵与长期管线厚度;其优势在于业务边界更宽、战略想象空间更大,但也意味着研发与商业化投入更重、短期盈利更容易被多条产品线的投入摊薄,市场通常给它更偏“平台型医疗机器人公司”的估值框架。天智航则更聚焦“骨科手术机器人单赛道的临床落地与规模化复制”,核心抓手在于骨科手术场景的标准化程度较高、医院端复制路径更清晰,因此毛利率相对更高、亏损相对更可控;但赛道属性决定其增量更多来自骨科装机与耗材放量,成长天花板与估值弹性往往不如“多平台”路线。相比之下,精锋医疗更接近“软组织腔镜机器人主线 + 单孔/自然腔道延展的高端专科平台”:以多孔腔镜为当前放量主力,叠加单孔腔镜与支气管镜机器人形成同一技术底座下的产品组合,既比天智航更具“软组织赛道”的成长空间,又比微创机器人更集中资源于腔镜与自然腔道方向,因而在放量阶段呈现更强的收入弹性与亏损收敛速度;但与此同时,精锋未来的确定性更取决于腔镜装机持续性、渠道渗透效率以及耗材与服务收入能否顺利接力,决定其能否从“高速放量”进一步走向“可持续盈利”。

估值方面,精锋医疗当前PS为50.6x,低于微创机器人的100.9x但是高于天智航38.0x,说明精锋医疗目前的估值在行业内属于合理水平,其“盈利好,增速快”的特点也为其估值提供了坚实的背书。如果其能够继续保持高营收增速的特征,将有望在此赛道大展身手。PE因三家公司都还处于高研发投入阶段,目前仍然为亏损状态因此不纳入对比考量。目前精锋医疗仍处于亏损状态,其PS水平能否保持同赛道“安全”范围仍需看其营收表现。

-

上市团队

公司的上市由摩根士丹利与广发证券联席保荐。

摩根士丹利历史上作为保荐人共参与135个项目,暗盘60家公司上涨,43家公司下跌,32家公司平盘,破发率为31.85%;上市首日78家公司上涨,44家公司下跌,13家公司平盘,破发率32.59%,胜率较为一般。摩根士丹利今年的参与了12个项目共有5个破发,破发率41.67%,不过摩根士丹利的国际机构资金覆盖强、定价配售与复杂项目执行能力成熟,仍然为不错的保荐机构。

广发证券历史上作为保荐人共参与16个项目,暗盘13家公司上涨,2家公司下跌,1家公司平盘,破发率为12.50%;上市首日11家公司上涨,3家公司下跌,2家公司平盘,破发率18.75%。今年共参与了4个项目,仅1个项目破发,总体胜率不错,尤其在今年的表现比较优异。

-

超额配售权

公司此次发行有绿鞋机制,摩根士丹利为稳价人。

-

发售量调整权

此次发行有发售量调整权。

-

回拨机制

此次招股采用机制B,香港公开发售初始分配比例10%。

-

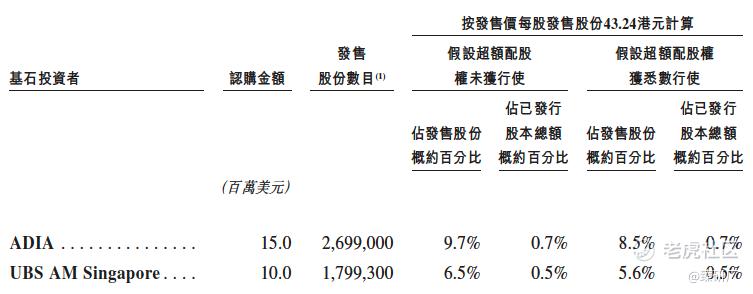

基石投资者

本次发行拥有13名基石投资者,合计认购7,500万美元,按发售价每股43.24港元,基石投资者认购的发售股份总数为13,494,600股,约占根据全球发售发行的发售股份的48.7%(假设超额配股权未获行使)。基石投资者包括ADIA、UBS、OrbiMed、LYFE、ICSA(Millennium)、华夏基金、Huang River Investment Limited(腾讯)、盘京基金、China Alpha等。

-

IPO前融资

截至IPO前,精锋医疗已完成7轮股权融资,累计融资金额约人民币7.31亿元及2.07亿美元。其中知名的投资者包括联想控股、淡马锡、红杉资本及中国国有企业混合所有制改革基金等。交叉轮完成后,估值约15.07亿美元,较天使首轮投后估值约增长246倍。按发行价格43.24港元计算,上市之后估值为21.56亿美元,增长了6.49亿美元。

-

上市开支

按发售价43.24港元计算,公司上市总支出预计约为8,210万港元、约占所得款项总额的6.8%(假设未行使超额配售权)。其中包销费用为4,020万港元,占比约为3.6%。

[强] 是否打新分析

从公司基本面上看,精锋医疗作为医疗器械行业领先的手术机器人公司,致力于设计、开发及制造手术机器人。根据弗若斯特沙利文报告的资料,公司为中国首家、全球第二家同时取得多孔腔镜手术机器人、单孔腔镜手术机器人及自然腔道手术机器人注册审批的公司。2025年H1营收同比增长393.9%至约1.49亿元人民币,同时利润也由2022年人民币-2.13亿元增长至2025年H1的-0.89亿元,实现亏损收窄,展现强劲增长动能,加上渗透率的持续提高以及公司销售渠道的持续优化和产品应用场景的持续增加,未来将有更大盈利空间。客户结构方面,公司主要面向分销商同时辅以部分直销,同时分销商的结构也较为多元化,截至2025年6月30日,共拥有30名分销商,其中包括20名国内分销商及10名海外分销商。截至2025年H1欧盟及其他国家的收入占同期总收入的40.6%,说明公司的海外业务有巨大的潜力空间。与此同时也要注意海外的汇率波动、政策风影响及公司产品在海外无法通过审批的风险因素。

发行架构方面,精锋医疗采用机制B发行,公配固定10%,共有27,723手,并设有15%超额配股权;本次引入13家基石投资者,包括阿布扎比投资局、UBS、千禧及腾讯等。合计认购金额约7,500万美元,按发售价计算约占本次发行股份的48.7%,近五成由基石长期锁定,对上市初期股价稳定有一定支撑。联席保荐人为摩根士丹利及广发证券,摩根士丹利为老牌强大保荐人,而广发证券整体战绩较好,保荐团队实力不错。根据活报告资料,截至发文时港股通纳入门槛为93.18亿港元,按照发行价43.24港元计算,公司市值将达到167.65亿港元,有望纳入港股通。

从市场情绪方面来看,目前有三只新股正同期招股,会分流部分资金。同时,精锋医疗每手100股,入场费为4,367.61港元,在同期3只新股的成本价中排名第3,相对成本较低,且2.7万手较多,可以一定程度上可以增加投资者的投资意愿。不过同期招股的另外两家公司为人工智能与半导体在当下具有较高的市场情绪。截至发稿,精锋医疗超购2.03倍,感兴趣的伙伴可以持续关注接下来的孖展情况。

-END-

作者丨Yule

设计丨Tian

精彩评论