最近,美联储开始购买约 400 亿美元的短期国库券,市场一度猜测,购买期限可能向 3年期延伸。当然,这一操作并不构成QE,更像是一次技术性的调节;但不少自媒体仍迅速将其解读为“美联储又开始放水了”。这种流行叙事恰恰抓错了重点。与之形成鲜明对照的是,美国近期在银行业层面的政策取向,并不是让美联储重新扩表,而是让银行体系重新扩表——通过放松监管,让银行巨头做大、做强、重新放贷。

图:今年以来美国全国大型银行(BKR)相对地区中小银行(KRE)更强势。

关于即将到来的美国银行业变化,尤其是监管层面的调整,目前最系统、也最权威的表态,来自Michelle Bowman于12月 2日在美国参议院银行委员会的监管听证会证词。在这次听证中,Bowman 清晰勾勒了未来一段时间美国银行监管的几个关键方向:其一,美联储压力测试中隐含的资本要求存在下调空间;其二,全球系统重要性银行(GSIB)的资本附加要求有望获得缓解;其三,所谓巴塞尔III“终局”规则,将不再以原本最严格的方式落地执行,而是进入一种“重新定案、重新解释”的状态。

与此同时,美联储还发布了一份题为《监管运作原则声明》(Statement of Supervisory Operating Principles)的内部备忘录。这份文件的意义,并不在于修改了哪一条具体规则,而在于系统性地调整了监管的执行逻辑。其中的核心变化包括:监管关注点从清单式合规转向实质性金融风险;更多依赖主要监管机构的判断(包括州监管机构和货币监理署 OCC);对银行自身的内部审计和风险管理职能给予更高程度的尊重;减少跨银行的横向审查,并显著降低“需关注事项”(MRA)和“需立即关注事项”(MRIA)的使用频率。

这一系列监管取向的变化,已经在资产价格中得到体现。今年以来,美股银行板块表现明显强于大盘,全球系统重要性银行的股价累计涨幅接近 40%。更重要的是,这一轮上涨并不完全来自盈利改善,而有相当一部分来自估值倍数的上移。逻辑并不复杂:更大的资产负债表空间,意味着更高的潜在利润上限。随着规则环境的变化,银行的合规成本下降,在现有框架内优化资产负债表的空间明显扩大,同时,并购与行业整合的政策环境也随之改善。

从数量层面看,这一轮对杠杆率和风险加权资本规则的整体调整,意味着全球系统重要性银行体系将拥有超过1600亿美元的“超额监管资本”,为资产负债表扩张提供了充足空间。作为对照,如果严格按照此前设想的巴塞尔 III 终局方案执行,银行体系反而需要被迫增加 15%–20% 的监管资本。两种情形的增减对比,本身就足以说明,当前政策取向与原本的“终局叙事”之间,已经发生了方向性的变化。

为什么政策制定者要这么做?答案其实并不复杂:让美国重新放贷。美国当前的战略目标非常清晰——再工业化、本土化生产、基础设施建设(包括AI急需的数据中心和电力网络)以及国防投入。这些目标无一例外,都需要大量、持续的资本供给,也就是这两年热议的Capex。但银行过去为什么不愿意多放贷?一方面是资本约束过紧,另一方面是股本回报率过低。如果在这种背景下强行要求银行补资本,只会直接打压银行股价,这在政治和市场层面都难以接受。相比之下,放松监管、改善ROE,自然成为阻力最小的选择。

这也是一个典型的“鸡生蛋、蛋生鸡”的问题:银行不放贷,是因为回报不够;而回报不够,又是因为监管压制了资产负债表效率。要打破这一循环,政策只能从监管端入手。

类似的转向,在历史上并非没有先例。二战后,美国银行体系的股本回报率曾长期被有意压低。利率上限、业务限制以及强监管,使得银行几乎无法通过留存收益来扩张资产负债表。真正的变化出现在 20 世纪 60 年代——并不是源于一次大刀阔斧的立法改革,而是来自类似于前文提到的监管语调转变。监管者逐步放弃危机时期的纪律性管理,转向关系型监管;关注重点从细节合规转向核心偿付能力;银行获得更大的经营裁量权,检查人员的微观管理显著减少。其直接后果,是银行资产负债表的快速扩张,以及股市大牛市。

目前,一些海外智库的评论认为,美国参议院银行委员会以及美联储层面的长期目标,是逐步消除由美联储控制的公共资产负债表,即规模高达 6.1 万亿美元的SOMA 投资组合。这本质上是一种信用配置的私有化。即便在特朗普任期内无法彻底完成这一过程,方向本身已经相当明确。

表面上看,美联储资产负债表在收缩;但从广义货币角度看,这套政策组合反而可能带来更强的扩张效应:美联储资产负债表的货币乘数极低,而私人部门、尤其是银行体系的资产负债表可以被反复运用和再抵押。当信用配置从公共部门转移到私人部门,货币流通速度往往会上升,广义货币供给反而可能扩张。

图:在美联储主导的资产负债表扩张下,美国的货币流通速度偏低

这意味着,即便不再依赖传统意义上的 QE,宏观环境仍可能对资产价格和通胀形成支撑。在这种环境下,除了传统金融巨头受益之外,小盘股(罗素2000)理论上会比大盘股(标普500)更加受益。这是因为小盘股指数里更多高杠杆公司,如果美国融资环境变得更加开放,那么这类公司的估值有望提升。

图:标普500指数与罗素2000指数

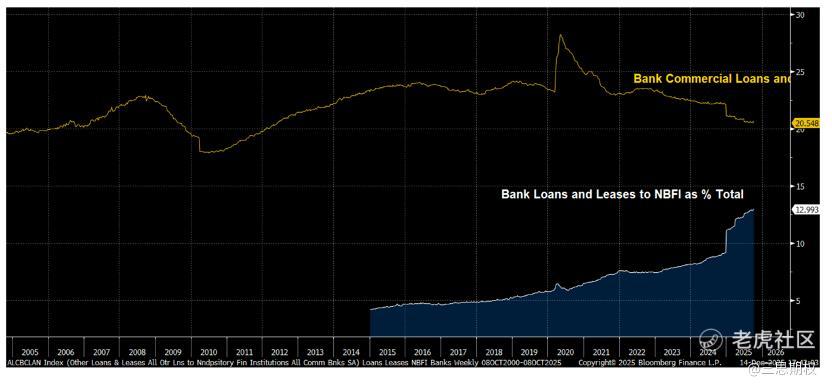

当然,这种转向并不是对所有金融机构都友好。前几年活跃的影子银行和部分私募信贷机构,反而可能逐步处于竞争劣势。它们面对的是资本更充足、融资成本更低、且能够直接参与优质交易的大型银行。更微妙的一点在于,这些大型银行过去本身就是影子银行的重要资金来源。当银行亲自下场,影子银行既要应对竞争加剧,又要面对资金来源与融资成本变化的双重压力,其经营环境显然不会轻松。

图:过去十多年美国的信贷越来越依赖非存款类金融机构,而“让美国重新放贷”的核心,正是试图做大做强传统银行。

精彩评论