12月29日,灿谷宣布完成新一轮融资,结合最近的几个资本动作看,还是有迹可循的。

当时12月17日,公司向SEC递交F-3并很快生效,更多被理解为一个工具性动作;跟着这次EWCL宣布以现金认购700万股Class B,价格1.5美元/股,投票权从36.68%增至49.61%,进一步集中。

又翻了一下之前那份F-3,「融资工具箱」大概情况:上限5亿美元,包括普通股/债券/可转债/认股权证/Unit等几类,形式上包括ATM、承销、私募、协商定价。把基本上能用的工具都覆盖了,等到有具体需求出来,补一个公告就行了,属于典型的前置资本准备。$灿谷(CANG)$

这个逻辑我感觉灿谷是做好万全之策抢时间,避免在真正需要资金时,被市场情绪或流程拖着走。不知道是不是因为今年Q1那18EH/s的算力爬坡跟行情错位了,现在把资本动作和法律框架都走在前面。

Class B唯一股东EWCL的增资,也是在这个框架下率先落地的第一次内部资本选择,投票权更加集中,管理透明也能加快决策效率。

主动行为,短期未见资金压力

这次EWCL增持金额1050万美元,对现阶段而言不算少。结合最近一个报告期看,其实公司尚未看到明显的资金压力属于主动行为。

现金流方面,以2025年三季度为锚,公司当季营收约2.25亿美元,其中挖矿收入2.2亿美元左右;营业利润4,300多万美元,净利润3,700多万美元。

在算力已经接近50EH/s、电费和托管成本不低的背景下,经营端是完全能覆盖成本并产出利润的,而且属于高增长、高现金流业务。

现金情况。三季度末,公司账上仍保有约4,500万美元的现金及等价物,外加这次融资,预估在5000万美元左右。

(图1)

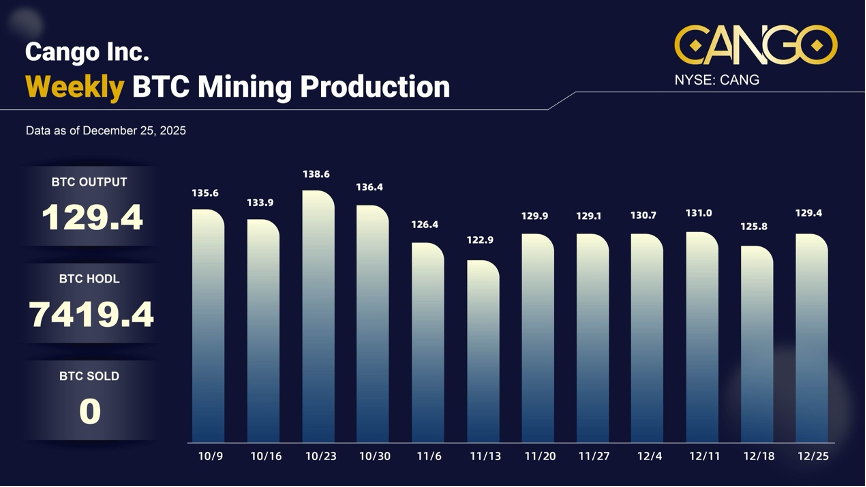

公司近期也并没有大幅抛售BTC,选择继续留存甚至增加BTC持仓,上周挖了129.4枚,目前累计达到7419.4枚,按照8.8万美元/枚计算,接近6.5亿美元。

资金结构可能发生变化

过去一年,灿谷的资金主要用在两件事上:

一是算力扩张与矿机上线,二是多区域矿场与能源布局。

这类投入的特点是:前期Capex已经发生,但回报周期并不同步。接下来2–3年,公司会逐步进入三个并行阶段:

挖矿端,从规模扩张转向经济性优化;管理层明确提到,现在主要是要稳住挖矿现金流并提效,最新数据平均运行哈希率从7月为40.91EH/s,到10月增至46.09EH/s,而且不会为了扩大算力而牺牲经济模型。

算力端,尝试把部分矿场资源升级为分布式AI算力;比较典型的就是自持的佐治亚州50MW矿场,有规划一部分资源用来做AI改造算力升级。

能源端,围绕光储、电力获取和成本曲线构建长期壁垒,这是近期管理层频繁在讲的战略故事。

这三件事有一个共同点:它们都不是救急用钱,而是结构性投入。也就是说,公司用不用钱、什么时候用、用多少,取决于窗口、回报和执行进展。

外加现在舆论上整个AI基建泡沫论非常盛行,类似甲骨文这种巨额单一大客户合同履约问题不断被拿出来说事儿。

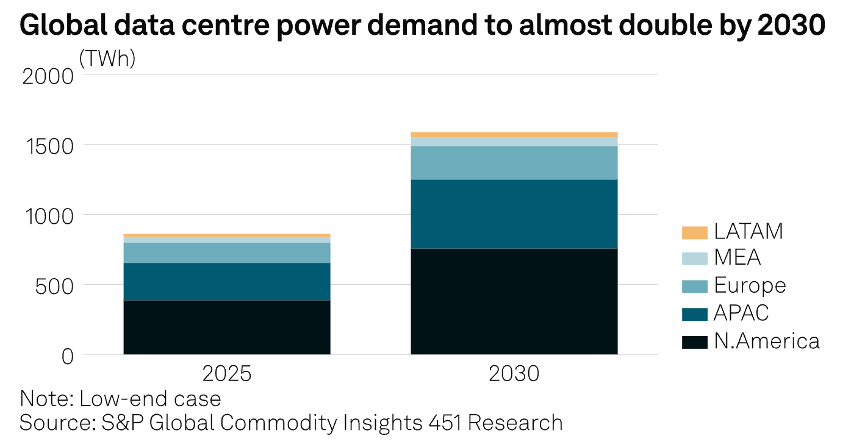

根据S&P Global Market Intelligence 451研究部门预计,到2030年全球数据中心电力需求将几乎翻一番。

(图2)

后续AI数据中心大规模发展,如果仅仅是规模故事不太好讲了,智能高效的运营手段会成为关键。如何把电力实打实的转化为收益,这个应该是灿谷要考虑的最核心问题。

后续几个融资方向可能

1.AI算力第一批可复制的MVP投入。

个人感觉现在灿谷最紧迫的,应该是把算力做成一个能卖、能交付、能签合同的产品。参考之前进军挖矿业务,其实也可以通过二手或租赁GPU、小规模改造既有矿场节点,先搭起几千张卡以内的算力池,同时补齐调度、计费、SLA和客户接口,继续走一个轻资产路径。

核心是要把工程能力转化成产品能力。前期在价格和ROI上做一定让利没关系,主要是得跑出真实使用场景和可复用案例。

从行业经验看,这类MVP阶段的投入规模通常在5,000–8,000万美元区间。

2.能源+算力模式试点成功以后,进行规模复制

这个算是灿谷描绘的战略里能源+算力双轮模型的实证。但是估计时间不会太早。

参考Q3电话会提到的阿曼、印尼等清洁能源项目已启动,MW级别试点,一旦证明绿电获取、算力负载、运维管理这套逻辑能跑通,下一步扩容起码是10-50MW级别,节奏上看大概率也是1-2年这个时间节奏。

10MW级别项目的整体投入通常在2,000–3,000万美元区间,如果做到30–50MW,资金量大致落在6,000万到1亿美元,具体取决于电力来源、是否并网以及储能配置比例。

前置CapEx用于电力和储能,算力作为后端变现工具绑定进来。这类往往更适合项目级融资、资产支持型债务或与能源方共投,而不一定直接走上市公司主体的股权融资。因为有F-3的存在,给公司留了一条兜底路径,如果项目复制节奏快,上市公司层面可以撬动资金随时补位,避免被资金问题卡住。

如果公司用这种试点成功以后扩容的项目来融资,等于给市场送钱。

3.直接并购成熟电力资产或矿场

还有一种更偏“战略性”的可能,通过并购成熟矿场或电力资产,直接拿到长期、低成本电力和现成基础设施。类似当时收购佐治亚州50MW级别矿场,其实就是一个非常典型的样本。这类资产的价值不在算力本身,而在并网、电力合同、场地和运维体系。

但是可能价格不会便宜,现在这类资产是可遇不可求阶段,如果有合适的标的资产,灿谷可以用资产换时间。

并购的话需要确定性资金来源,无论是部分股权对价、并购配套融资,还是收购后的再融资整合,都需要一个随时可用的资本框架。而且一次30–60MW级别的矿场并购,资金需求很容易落在数千万美元量级,这种交易本身,比从零搭建更快形成能源壁垒,也更容易与后续AI或算力复用结合。

我个人更看好第一种可能:先把AI算力的MVP跑出来,签下第一份真实合同,把挖矿这套运营的工程能力,变成可定价、可交付、可复用的产品,资本市场的定价逻辑自然会发生变化。

精彩评论