投资要看长期,但中短期跑输大盘也是有点郁闷。

对自己的投资能力产生了一点怀疑,但同时也有另一番坦然和淡定。

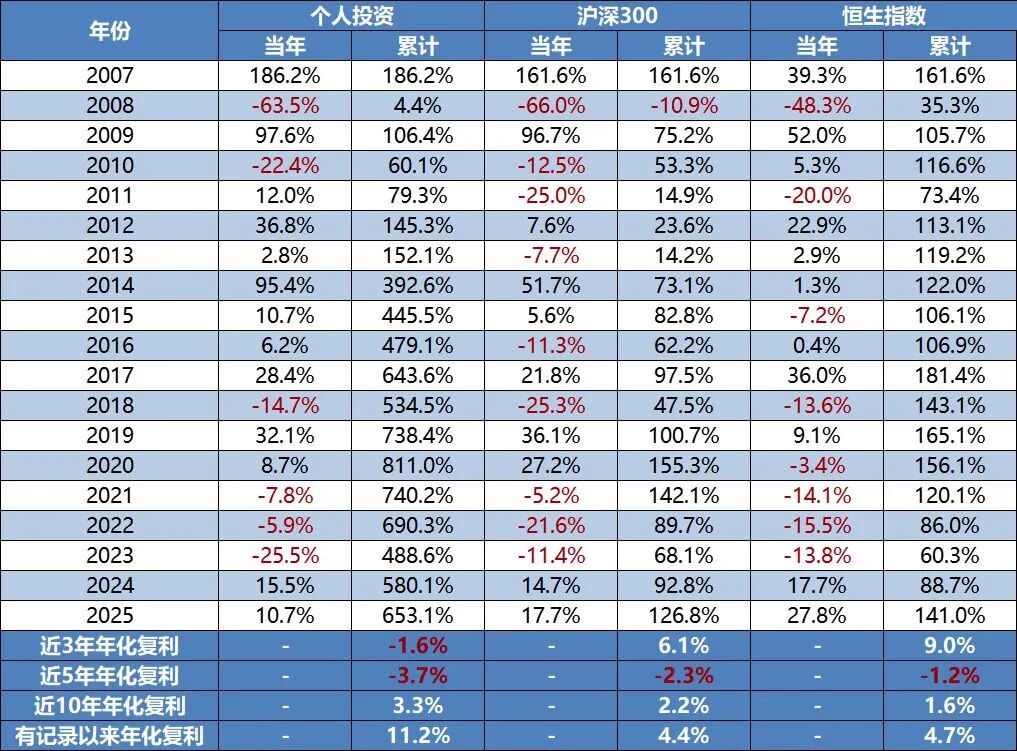

一、投资成绩

2025年前三季度总体是幸福的,也是跑赢大盘的,但到了第四季度突然就拉垮了,最后一个月彻底被逆转,最终输给大盘,收益也大幅回撤。

全年下来,我的收益率收在+10.7%,同期沪深300是+17.7%,上证综指+18.4%,深证成指+29.9%。

科创>中小>蓝筹>红利>我,嗯,今年大概是这般凄惨。当然,如前所述,也是四季度直转而下的,前三季度都还可以。兴许明年我又行了?

今年港股也是很强的,恒生指数+31.3%,国企指数(H股指数)+25.8%。当然人民币升值,港股的收益得打点折扣。

然而长期来看,我依然碾压大盘。我今年特地把港股加进去图表看看,结果国企指数居然还是负收益(未考虑分红和汇率)。

喜欢看线的话,看这张图,应该并不会对我的投资水平有太多顾虑吧?似乎只不过反弹(甚或反转)路中的一次调整罢了。

拆解看下历年情况:

19个年头下来,我的累计收益率是+653.1%,年化复利约+11.2%,而同期沪深300累计+126.8%,年化复利约+4.4%,恒生指数累计+141.0%,年化复利约+4.7%。(以上指数收益不含分红,会偏低估些。)

倘若看过去3年、过去5年,我都还是明显输大盘。若看过去10年,收益率平平无奇。

所以我们取得的投资成绩,究竟是能力还是运气?确实搞不太懂。

但今年有个触动,是一位大学同学聊起时跟我说,我是他身边认识的唯一一个长时间做股票还赚钱的。

是的吧,越到后期,金额越大,早期的收益率都是浮云,投资毕竟是一辈子的事,还是得继续看,永不停息。关键得看系统,而不是短短几年的涨跌——那些可能都是波动的噪音而已。

二、持仓情况

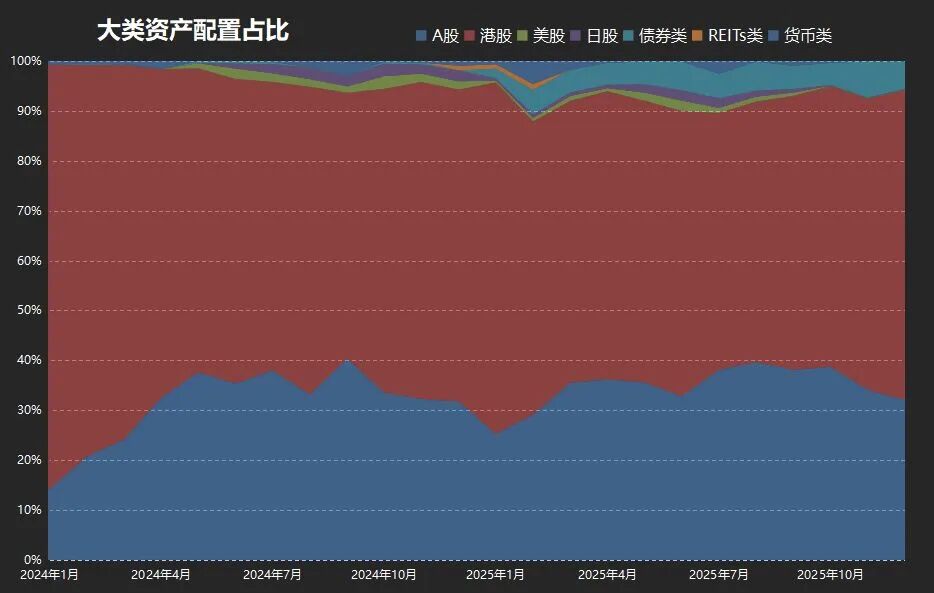

大类资产配置方面:权益类资产占94.4%,其中个股大概占87.5%,指数基金6.9%;债券类5.4%;现金类0.2%。

全年都仍然是高股票仓位,我不认为是一个值得减仓的时候。

目前,A股持仓32.1%,港股62.0%,美股0.1%,日股0.2%。大头都在港股,其次A股,美股日股只是意思意思留着。

顺便一提,债券今年收益也挺差的。

年末重仓股Top5合计占33.0%,Top10占52.3%,比去年的话是都有所下降,去年Top5占36.1%,Top10占61.4%。

考虑到我今年是跑输大盘的,所以我会觉得分散保护了我——不然万一我集中持有那些表现糟糕的股票呢?

个股分行业板块:地产物业占24.8%,科技传媒17.5%,泛医药医疗10.3%,银行7.5%,保险4.6%。

到了年底,又增持了地产物业(但还是相对克制的),这大概也是拖累收益率的一大主因。

Q4主要增持:新城发展、中国人民保险集团H股、中国金茂、天能动力、分众传媒、恒生科技指数ETF。

Q4主要减持:兴业银行、杭州银行、雅生活服务、平安银行、中国太保H股。

浏览下我去年底Top10持仓股票的今年的涨(跌)幅:

- 雅生活服务:-18.2%

- 腾讯控股:+45.2%

- 中国人民保险集团H:+84.4%

- 招商银行A:+12.8%

- 颐海国际:-12.1%

- 新城发展:+12.6%

- 海底捞:-5.4%

- 宝龙地产:-42.7%

- 迈瑞医疗:-23.9%

- 春秋航空:+5.5%

作为比照,顺带看下当前Top10持仓股票今年股价表现:

- 中国金茂:+27.4%

- 腾讯控股:+45.2%

- 雅生活服务:-17.1%

- 福耀玻璃:+8.5%

- 迈瑞医疗:-23.9%

- 新城发展:+12.6%

- 分众传媒:+10.8%

- 美的集团A:+9.7%

- 天能动力:-12.1%

- 中国人民保险集团H:+84.4%

呃,因为偏分散了些,所以好像也没啥好讲的。

再盘点下几只计划长期持仓个股的表现:

- 腾讯控股:目标仓位8%,今年涨幅+45.2%

- 福耀玻璃A:目标仓位5%,今年涨幅+8.5%

- 迈瑞医疗:目标仓位5%,今年涨幅-23.9%

- 分众传媒:目标仓位4%,今年涨幅+10.8%

- 美的集团A:目标仓位4%,今年涨幅+9.7%

- 招商银行A:目标仓位3%,今年涨幅+12.8%

- 药明康德A:目标仓位3%,今年涨幅+69.9%

- 阿里巴巴-W:目标仓位3%,今年涨幅+77.5%

- 小米集团-W:目标仓位3%,今年涨幅+13.9%

- 海底捞:目标仓位4%,今年涨幅-5.4%

回头看看,到底哪些股票,我真的能持有3年以上。

三、一些思考

1、关于宏观环境

普通人谈宏观没太大意义。目前宏观数据和微观体感已经出现了一些背离,经济基本面和股市行情也出现了一些背离,但你真的很难讲哪个是对的,或者哪个才是真实的。

现实的经济世界远不是简单的“好”或“不好”可以解释,绝大部分时候都是结构性的、持续变化的。

再者,股市行情除了政策因素、资金面因素之外,人心预期的善变和群体性行动也导致它注定难以被预测。

说到这个,我最近开始读经典的《乌合之众》。

2、关于大类资产

其实这个主要还看个人需要和偏好。

人到中年,债类资产的配置要逐渐提升了,我大抵准备按债类资产配置不低于:(年龄-35)%。

比如40岁,债类资产配置不低于5%;50岁,债类资产配置不低于15%。

另外,再验证几年试试,假如可以,逐步把个股投资切换到指数投资。

或者说,假如不可以,就逐步把个股投资切换到指数投资。

毕竟,没有超额收益的话,我还折腾它干嘛?

初步准备指数投资也按照不低于:(年龄-35)%。

3、关于行业板块和个股

因为我现在很分散了,所以不太打算讨论太多板块和个股。分散的目的,就是要能够应对各种情况。

单说下我当前还占了不少仓位(将近1/4吧)的地产物业板块吧。

如今,绝大多数人已经完全、彻底不看好地产了,包括我本人。但越是这个时候,越需要坚持,因为市场一边倒的偏向往往蕴藏着超额收益。

地产股的股价爆发并不需要行业景气度的逆转,甚至都不需要反弹。由于地产股的股价是如此之低,只需要行业稳住不再恶化,股价可能就有一波爆发。

当然我也不敢对这种事情抱有太大期待,涨多了的话我也会酌情减仓,不去赌。但现在确实不是减地产的时机,宁可拿着,反正影响也不大了。

4、关于投资策略

我在2023年底调整了自己的策略,一分为二,一部分去配置自己长期看好的优秀公司,另一部分去博估值修复的空间。

现在自己投资策略的问题是太过分散了,以至于我越来越犹豫要不要干脆搞搞指数就好。假如搞不到超额收益,咱能不能简单点玩玩配置就行?

我用老婆的账户另开了个小号,就是五六只指数基金,也颇为惬意。

这个事情我依然有点犹豫。且容我再观察一阵子看看。

5、最后说一点感受

接连五年左右不尽如人意的投资成绩,另外开始产生了自我怀疑。

最近五年我的年化复利是-3.7%,嗯负的。

但如果这五年我直接买红利低波ETF,我的年化复利大概有+12%。

假如我买个债基呢,比如招商双债LOF,我的年化复利大概有+4%。

那如果我要追求超额收益,似乎又不应该如此分散。

而倘若我重新开始集中,真的能保证押注的就是赢家吗,毕竟过去几年我被拖累的收益率很多就是看错做错。

纵使当年银行、保险、地产号称“三傻”,后来也有迎来保险行情,银行也一度不错,地产只有偶尔几下回光返照。但谁又能真正掐准时间?集中了,一不小心就是难以挽回的失败。

而做投资比起跑赢跑输,更重要的是别失败,漫长的投资生涯,哪里能容得下几次大错。分散起码保证了我顶多犯几次小错。人非圣贤孰能无过。

但经历了这么长时间的投资历程,我也越来越从容,坦然的是了解自己能力边界和合理预期,淡定的是知道现在的策略和操作纪律基本能保我周全。

剩下的,就看未来几年究竟有没有超额收益罢了。如果有,就继续倒腾。如果没有,就转型更多做配置。反正有朝一日财务自由的话,基本也是得以配置为主。

精彩评论