在芯片市场,大家是习惯了内存价格的周期波,涨涨跌跌本身就是需求和供给匹配的结果。但进入 2025 年下半年之后,这一轮 DRAM 和 NAND 的上涨,已经明显不同于传统的“涨—跌—再平衡”模式。

这是 AI 服务器需求暴增带来的阶段性短缺,同时全球内存产能正在发生一次结构性的再分配:有限的晶圆、制造产能和资本开支,被持续转向高带宽、高容量、毛利率更高的 HBM 和服务器级 DDR5,而智能手机和 PC 所依赖的通用型内存,正在被系统性“挤出”,而像汽车和各种智能设备的需求也被挤压了。

目前内存供给增速明显低于历史水平,半导体产能仍在增长,但分配到消费电子的 DRAM 和 NAND 增量有限,在需求并未明显下滑的情况下,价格上涨几乎不可避免。

对终端厂商来说,这不是可以通过短期去库存或推迟采购来化解的问题,而是一个持续至少 1–2 年的成本环境变化。

从终端结构来看,内存价格上涨对智能手机的冲击尤为直接。

内存通常**端机型 BOM 成本的 15%–20%,在高端旗舰中也有 10%–15% 左右,只要 DRAM 和 NAND 出现连续上涨,消费电子厂商几乎不可能完全消化成本压力。

过去十年,安卓阵营通过快速下放大内存规格,把“旗舰配置”带入中低端市场,但这一趋势正在被迫逆转。

2026 年开始,厂商面临的选择无非三种:提价、压缩规格,或牺牲利润,而在本就以薄利为核心的中低端市场,第三种选择几乎不存在。

以规模和议价能力为核心竞争力的头部厂商,尤其是拥有长期采购协议和充足现金流的企业,仍然可以提前锁定部分内存资源,控制供应节奏。

但即便如此,也更倾向于“冻结规格”而非继续上探,比如高端机型维持在 12GB RAM,而不再顺理成章地升级到 16GB。

对大量依赖性价比、走量和快速周转的厂商来说,内存涨价会更直接地体现在零售价上,最终由消费者承担。这不仅推高了整机 ASP,也会拉长换机周期,尤其是在价格敏感的新兴市场。

PC 市场的情况更为复杂,也更具冲击性,AI PC 的市场叙事正在推动新一轮换机需求,内存短缺恰恰击中了 PC 成本结构中最难规避的一环。

PC 厂商已经开始向渠道和客户释放明确的涨价信号,15%–20% 的价格调整不再是个别案例,而是行业性的预期变化。

在这种环境下,规模效应和供应链话语权变得尤为关键,大型 OEM 更有能力在紧张周期,货源、稳定交付,而中小品牌、本地白牌厂商以及 DIY 市场,则承受更大的挤压。

AI PC 本应是推动行业向上升级的重要抓手,但内存价格的快速上行,使得AI PC快速增长也比较困难,AI PC 对内存的需求天然更高,16GB 成为起步,32GB 正在成为高端标配,是在“需要加内存”的时点,内存变得既贵又难买。

结果很是产品定价进一步抬升、利润被侵蚀,甚至在部分机型上被迫回调配置节奏,从而拖慢 AI PC 的普及速度。

目前汽车每辆车的平均存储容量(RAM + NAND)约90GB,一般的车机的规格顶配是24GB+256GB,少一些是16GB+128GB。

存储器在车辆中的主要应用场景可归纳为三大支柱:智能座舱、辅助驾驶和中央网关。

当然由于整体的价格增加量是按照千来算,对于车辆的价格情况影响不会特别大。

小结

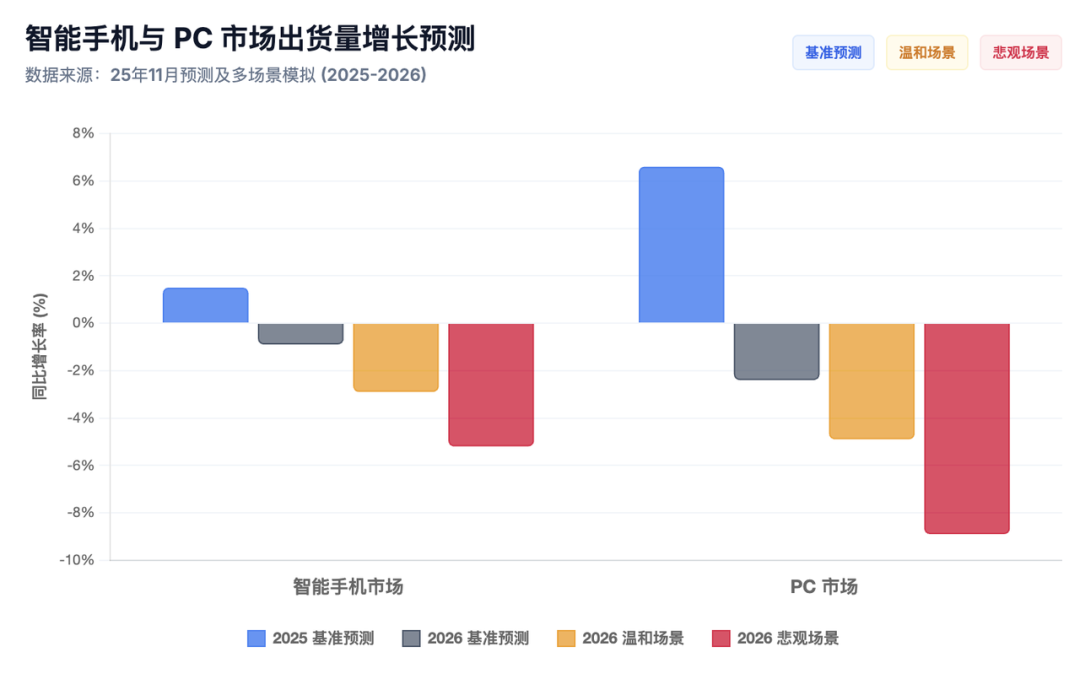

内存价格上涨对消费电子终端市场的影响是很大的,智能手机和 PC 市场很可能同时面临销量承压与 ASP 上行的局面,对汽车的智能车机和辅助驾驶都有影响。

精彩评论