都说,冠军最危险的时刻,是拿到冠军之后。

而2023年的冠军基金华夏北交所创新,虽然之后没再夺冠,但连续三年较基金业绩基准获得超30%的超额收益。

据Choice数据统计,截至2025年12月28日,近三年收益270.61%,在主动权益基金中业绩排名第一,少有地回怼了“冠军魔咒”。

对这只基金而言,超额不是“冠军”的那一年,而是长期可持续的开始。

因为,冠军可能会失手,但冠军基金背后那套成熟的建立在客户体验之上的系统不会。

这一点在对华夏基金的年度盘点中有所体会。

截至2025年底,华夏基金的主动权益产品中,有翻倍基诞生,较业绩基准取得超100%的超额收益;另有28只产品收益超40%。

近两年(只保留A份额成立两年以上)较业绩基准超额收益超30%的基金有9只,其中一只产品较业绩基准超额收益翻倍。

被动产品方面,沪深300、中证500、中证A500等核心宽基增强领域,均跑出了超额收益,实现真正的“增强”。

经历了2019、2020年的核心资产牛市,以及2023年以来市场的持续低迷期后,虽然2024年“9·24”之后指数回升并在2025年持续突破阶段性高点,但因市场主题轮动加剧,投资者获利的体感并不好。

如今的持有人更在意的是,能不能反复赢、拿得住。

华夏基金总经理李一梅曾谈到,“让基民赚钱,这是一道没有简单答案的综合题。

但公募基金高质量发展的核心要义是要提升投资者的获得感,可以从两大方面去理解:

一是投资者收益水平的影响;主动管理能力是公募基金的核心竞争力,从长期来看,公募基金在权益投资上都能持续贡献超额回报。

在指数时代浪潮下,公募基金公司可以通过推出更多融入主动价值的创新产品和策略,例如Smart Beta、增强策略、行业前瞻布局及组合管理等,努力在ETF框架下实现超额收益,更好满足投资者的需求。

二是投资者行为的影响,市场波动并不可怕,可怕的是在波动过程中,基民没有了解市场波动背后的逻辑。”

也因此,在2024年11月,华夏基金推出了指数投资服务平台“红色火箭”;2025年6月,华夏基金通过深入的客户调研和海量的交易数据分析,构建了业内首个“投资获得感评价模型”,并重磅发布“红色火箭LetfGo”。

从持续升级的投研体系、拥抱多资产,再到产品创新、工具创新,华夏在用户体验提升方面下足了功夫。

我们从数据出发,在主动权益与被动指数中细拆了不同产品的超额收益来源,来一起感受下~~~

超额收益不是一只爆款,是一套“系统胜率”

“冠军魔咒”的常见路径是规模膨胀,能力圈被迫外扩从而导致风格失真。

但顾鑫峰却赢了还能持续赢,一方面源于该产品的主题性限制。

数据来源:Choice 截至2025年12月31日

作为北交所主题基金,顾鑫峰所管理的华夏北交所创新中小企业精选,是所有北交所主题产品中,近三年业绩回报最高且超额收益最高的产品。

截至2025年12月31日,该基金自2021年底成立以来,总收益138.42%,较业绩基准取得139.25%超额收益,较北证50指数取得94.38%的显著超额收益,2025年收益77.38%。

北交所近几年的行情非常火热,2025年5月底,指数首次突破1500点创下历史新高,随后到8月中旬再破1600点,全年累计上涨38.8%,是2022年指数成立以来表现最好的年份。

有了行业贝塔的加持,顾鑫峰更多的时间花在对阿尔法的挖掘中。

顾鑫峰是北京大学智能科学与技术系的本硕毕业生,2012年7月加入华夏基金,历任研究员、投资经理、新三板业务部行政负责人。

目前在管产品三只,总规模46.13亿元,其在管时间最长的华夏成长精选6个月定开,今年以来收益58.24%,也较业绩基准取得了一定的超额收益。

数据来源:Choice 截至2025年12月31日

超额收益的来源,一方面在于顾鑫峰对市场错误定价机会的深入发掘,

“在市场估值处于显著低位时,以具有吸引力的价格布局优质标的,例如在2023年10月、2024年9月及今年4月等市场阶段,北交所波动性较大,此类机会并不少见。”

另一方面,得益于顾鑫峰早期在新三板管理专户期间,对不少公司积累下的认知。

在2015年新三板成立之际,华夏基金便组建了专业团队;2020年精选层设立、2021年北交所成立时,均推出了首批产品,最终在科技型中小企业投资领域占据了先机。

可以说,这只基金的成功源于华夏基金长达十年的深耕布局。

无独有偶,华夏基金对产品的创新性前瞻布局,给了每个基金经理能够持续深耕的土壤。

兑现行业贝塔中的阿尔法

屠环宇、施知序管理的华夏数字产业混合,在2025年全年收益翻倍,较基金业绩基准超额收益翻倍,截至12月31日,全年收益123.73%。

该基金成立于2024年3月,开局即抓住产业浪潮,这并非华夏基金第一次精准捕捉风口。

回顾过往,在2016年华夏基金就聚焦科技创新,推出了华夏高端制造与华夏创新前沿股票,后者如今在管基金经理正是屠环宇。

从2019年开始,华夏基金又陆续推出了人工智能、通信、芯片、新能源汽车、机器人等一系列科技主题指数产品。

2021年又陆续推出了“产业龙头系列”基金,覆盖互联网、半导体、数字经济、创新药特定细分行业,重点布局行业内龙头企业,对基金经理提出“赚取行业的阿尔法收益”的要求。

华夏数字产业在管基金经理屠环宇,本科毕业于清华大学电子工程系,研究生就读于清华大学五道口金融学院,是顶配的复合学历背景。

毕业后进入华夏基金从计算机研究员开始,研究范围逐渐覆盖到通信、电子、新能源,以及港股和海外的科技公司,包括互联网、美股云计算等,在科技行业深耕已久。

目前在管产品9只,据Choice数据统计,截至2025年底,均跑出了不错的超额收益,在管基金总规模148.31亿元。

数据来源:Choice 截至2025年12月31日

屠环宇在投资中,尤其重视产业周期,从产业逻辑去兑现行业贝塔中的阿尔法。

在实际投资中,他将绝大部分仓位聚焦在成长初期和快速成长期两个阶段。

但日常研究时,他会花很多精力在萌芽、起步阶段的公司上,重视企业的成长潜力、商业模式,以及企业家精神。

小众策略下的超额收益

我们筛选了2022-2025市场震荡低迷期还能保持每年正收益的基金经理,要求任期在2022年之前,权益仓位超80%,仅有以下几位。

数据来源:Choice 截至2025年12月31日

其中,华夏新锦绣2025年创新高次数79次,近三年单位净值新高次数为114。

单位净值持续创新高的背后,反映的是基金的持续盈利能力,以及回撤修复后的弹性。

华夏新锦绣自2021年张城源在管以来,除2024年因市场表现较为极端,超额略输大盘,其余三年都取得了大幅的超额收益。

张城源是公募基金行业为数不多采用定增策略投资的基金经理,即通过参与上市公司定向增发,以折价拿到股票,在锁定期结束后获取差价回报。

他的代表产品之一华夏磐泰自2016年接手以来,在固收+的产品属性中,补充了定增、量化和微盘策略。

2019年至2025年,连续7年实现正收益,近7年累计回报87.93%,较业绩基准取得41.6%的超额收益。

得说,这样的业绩表现,甚至超过了部分主动权益产品。

但是需要注意,这类小众策略通常需要较长时间来验证其有效性,尤其是初期阶段,可能会因短期业绩压力或资金进出导致规模剧烈波动。当规模过小会直接引发清盘风险,难以支撑策略的持续运作。

再加上部分小众策略的标的较为稀缺,且策略容量较小,对市场环境依赖性强,所以需要坚实的投研体系支撑,否则容易失效。

持续量化出超额收益的基金经理

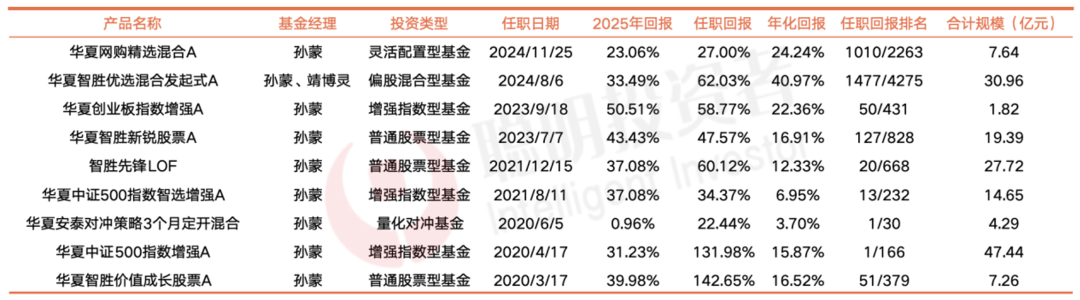

在2005年就成立独立量化投资团队的华夏基金,今年在量化产品上的表现依旧亮眼。

据Choice数据统计,截至2025年底,孙蒙在管产品中的华夏中证A500指数增强、华夏安泰量化对冲策略,均拿下同类第一。

目前孙蒙在管基金9只,总规模161.18亿元,从他的在管产品也可以看出,华夏在产品多元化方面的细分布局。

数据来源:Choice 截至2025年12月31日

北大物理学院出身的孙蒙,从海外留学回来后,就开始接触衍生品、量化交易。

2017年加盟华夏基金,当时的华夏基金在业内率先开展了“AI+”投资团队的组建,孙蒙在团队中发挥了关键的力量,先后参与了多个项目和产品的研发和管理。

相比传统的多因子模型,孙蒙的团队将AI技术应用到量化投资中,形成了市场中较为独特的“AI+投资”策略,通过机器学习,在算法上进行自动进化和策略迭代。

自2021年8月管理华夏中证500指数增强以来,近三年、近五年皆取得了持续的超额收益。

孙蒙在管产品的超额收益主要来源是在成分股内做选股,而不是在行业和风格上做偏离。

“选股更多是通过数量和算法形成对市场的有效刻画,寻找哪些标的在当前投资性价比更高,然后持续去做这件事情。”

规模是地基,真正稀缺是实现“增强”

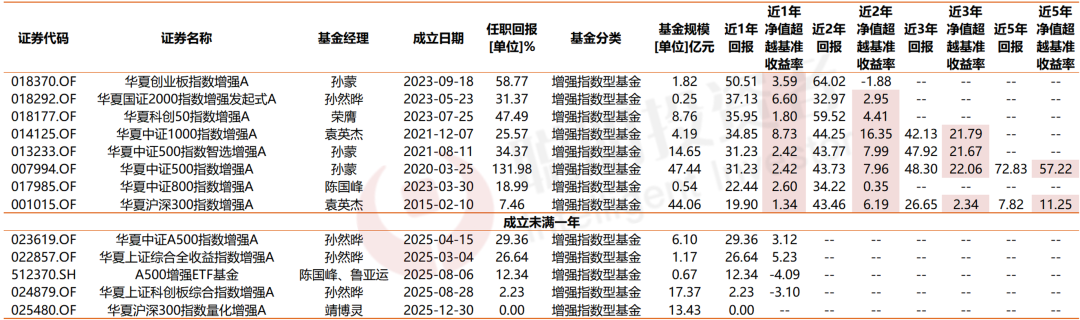

指数增强产品的布局逐渐成为市场主流之一,但真正实现“指数增强”,把被动产品做出超额的却很少。

在指数领域既“全”又“早”的华夏基金,在沪深300、中证500、中证A500、中证800、中证1000、国证2000、创业板指、科创综指等核心宽基增强领域皆有产品布局。

数据来源:Choice,截至2025年12月31日

据Choice数据统计,截至2025年底,成立时间超过1年的产品上,近一年均取得了超越基准的收益,实现了“增强”。

其中,袁英杰所管理的华夏沪深300指数增强,截至2025年底,近一年、近三年、近五年均取得超额收益。

同样由他管理的华夏中证1000增强,自2021年11月底成立以来,总收益25.57%,同期业绩基准、沪深300皆略有亏损,该指增产品分别取得了28.69%、30.94%的超额收益。

袁英杰在2007年就职于申万证券研究所时就负责量化和股指期货策略研究,并在2007-2012年连续六年获得“新财富”金融工程最佳分析师。

2022 年5月加入华夏基金,依然持续在量化投资上深耕。

作为基本面量化的量化老将,袁英杰表示,“我偏好价值投资,基本面的相关因子是核心,公司的绝对价值,是从财务指标或基本面相关数据来分析的;在我的模型里,估值类因子一定是放了,价值投资需要安全边际。”

在指增之外,华夏基金在ETF方面的优势也在被不断夯实,且发展更服务于持有人的个性化需求。

截至12月31日,华夏基金非货币ETF规模达9584.66亿元,位居第一;在管非货币型ETF共计117只(ETF场外联接基金除外),覆盖宽基、港股、行业主题、策略、跨境、商品、固收等。

在仅有的七只“千亿俱乐部”中,华夏基金占据两席,沪深300ETF华夏最新规模2286.54亿,而上证50ETF最新规模为1759.21亿。

而科创50ETF规模也来到了760.21亿,规模优势尽显。

与此同时,华夏基金对不同主题赛道布局也做得更细更早,比如对人工智能AIETF、芯片ETF、5G通信ETF等细分产业ETF的提前布局,使其在行业爆发期,均吸引了大量资金流入。

华夏中证机器人ETF在2025年初规模仅50亿左右,截至2025年底,总规模突破260亿,是全市场规模唯一突破两百亿元的机器人主题ETF。

还有覆盖AI全产业链的人工智能AIETF年内上涨67.95%;聚焦科创板“硬科技”的科创半导体ETF自2025年4月8日以来,截至年底上涨50.27%,较申万半导体指数取得4.28%的超额收益。

跟踪恒生生物科技指数的ETF基金总规模118.09亿元,跟踪该指数的场内ETF数量为16只,其中规模最大的为华夏基金在管的恒生医药ETF,截至2025年底,规模60.23亿。

还有年内上涨92.41%的黄金股ETF,较申万贵金属指数取得12.52%的超额收益。

在行业ETF之外,今年以来,华夏基金还发行了多只创新型ETF。

比如,上证580ETF、上证380ETF及其ETF联接基金;华夏布拉德斯科巴西伊博维斯帕股票交易型开放式指数证券投资基金(QDII)等等。

无论是指增还是ETF产品,“工具化”的属性,使得它们成为资产配置中的重要组成部分。

面对市场中越发庞大的产品数量与同质化产品,华夏基金推出了“红色火箭”小程序,其中汇集了全市场ETF及指数增强基金的风险收益特征。

而2025年中新推出的“LetfGo”乐高式组合模块,为投资者提供了一站式资产配置服务,更进一步地提升了投资者体验。

投资需要的是长期胜率,是持续的获得感

细拆来看,产品超额收益的背后,离不开华夏基金秉持着“研究创造价值”为理念的研究平台所提供的强有力支撑。

从投研端出发,华夏基金就对各个大类资产做了清晰划分,建立了包括主动权益、混合资产、全球资产、量化与ETF等在内的多个投资决策委员会,且分配了独立的投研总监与基金经理。

同时,华夏基金还有一支实现了全行业、全资产覆盖的庞大投研团队,为各个投资小组提供研究支持。

并且很早就在人工智能方面有所投入,自主开发了“华夏灵犀”投研系统,通过引入智能算法,能够实现对个股、行业等策略模型的沉淀。

此外,在人才培养方面,华夏基金从校招的“青藤计划”,到研究员阶段的“磐石计划”,再到基金经理或行业专家的晋升,构建起了一套完整的培养体系。

一方面持续升级投研体系,一方面持之以恒地创新。

从2004年发行首只ETF,到2005年最早成立独立量化投资团队,再到如今全市场的种种首只或首批产品……

通过持续的前瞻性市场趋势与投资者需求,华夏基金如今的创新布局开始做起了“细活”。

比如,2025年新推出的以“全天候策略”为核心的专户产品。

该产品的年化收益率目标在10%左右,最大回撤力争控制在10%以内,起投金额也低于多数专户产品,面向更为广泛的投资者群体。

听到那些“需要”的声音,做客户问题的解决者、解决方案的提供者,正是华夏基金在耕耘的方向。

得说,市场会轮动、风格会切换,但一套成熟的系统会一直复利。

—— / Cong Ming Tou Zi Zhe / ——

排版:唐唐

责编:艾暄

精彩评论