在物质丰裕的时代,零售业的竞争力不仅在于更快、更便宜地提供商品,更在于能否更精准、更深刻地连接人的情感与精神需求。

作者:东坡先生 编辑:鹤翔

出品:零售商业财经 ID:Retail-Finance

作为「零售商业财经」2025年度盘点系列的核心篇章,我们聚焦于一个改写行业规则的新赛道——兴趣零售。

2025年的中国零售市场,一边是传统业态在效率竞赛中持续深耕,一边是新消费赛道不断涌现破局者,而以潮玩为核心的兴趣零售,凭借超预期的增长曲线与独特的经营逻辑,成为年度最引人瞩目的商业现象。

这一年,潮玩市场即将迈入千亿规模,头部品牌营收增速突破200%,单店净利率超30%的亮眼数据,颠覆了大众对零售行业的固有认知。它不再遵循传统零售“高周转、高连带”的铁律,以“情绪价值+资产价值”重构产品核心,用“内容驱动渠道”重塑人货场关系,在物质丰裕的消费时代,精准击中了当代人尤其是年轻人的情感与社交需求。

从二次元小众圈层到全民消费风潮,从盲盒单品爆款到全品类生态布局,兴趣零售的崛起不仅是一个赛道的爆发,更是零售业从“效率导向”向“意义导向”转型的重要信号。

本文作为年度盘点的关键解读,将深度拆解潮玩经济的核心逻辑、经营本质与未来趋势,为行业呈现一份兼具数据支撑与洞察深度的年度观察报告。

01 令人艳羡的好生意

2025年,零售行业里有一门生意格外引人注目:毛利率近70%,净利润超30%,单店年营收突破1000万,平效达5万/平方米/月,SKU不足20个,平均客单价200-500元,消费者愿意排队购买,复购率更是超过50%。单看这份财务数据,或许会让人误以为是茅台专卖店,实则这是近年来快速崛起的新赛道——兴趣零售。

兴趣零售以潮玩产品为核心载体,在内容平台与电商生态的共同推动下,这个原本带有“二次元”文化印记的产业,早已跳出小众圈层,成为大众消费中的新风潮。

2024年中国潮玩市场规模达到727亿元,增速约26%,显著高于传统玩具4.6%的增速,预计2025年将迈入千亿市场行列。潮玩的品类边界也在不断拓宽,不再局限于盲盒、手办等单一形态,而是向拼装积木、毛绒玩具、卡牌游戏等多元化方向发展。

赛道内的头部企业,交出了十分亮眼的业绩答卷。

泡泡玛特2024年财报显示,品牌实现营收130.4亿元,同比增长106.9%,经调整净利润34.0亿元,同比增长185.9%;2025年上半年营收进一步增至138.8亿元,同比增长204.4%,经调整净利润47.1亿元,同比增长362.8%,毛利率也从2024年的64%提升至70.3%,经营活动现金流净额达59.8亿元。其单店模型同样表现出色,以二线城市50平方米的标准店为例,年销售额约150万元,平效约3万元/平方米/年。在成本结构上,租金占比20%、人工占比12.7%、运营费用占比约2.3%,总费用率约35%,单店年毛利润约100.2万元,年净利润约47.6万元,净利率31.7%,初始投资约20万元,最快半年就能回本,年投资回报率高达238%。

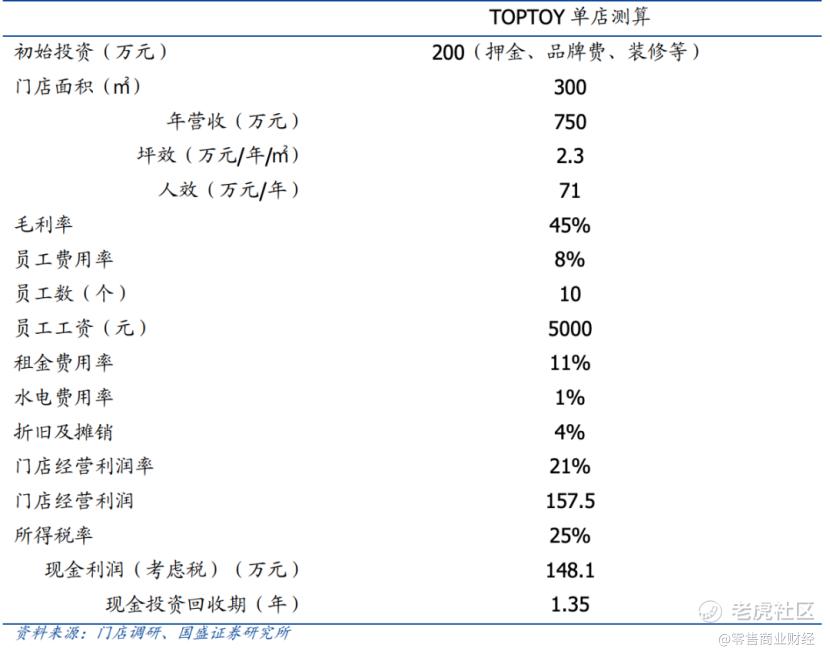

另一家潮玩品牌TOP TOY的表现同样不俗,并于2025年9月26日正式向港交所递交招股说明书。

2024年,TOP TOY在中国内地实现GMV 24亿元,3年复合年增长率超过50%,是国内增长最快的潮玩集合品牌。其单店模式已趋于成熟,加盟或直营的初始投资约150-200万元,涵盖装修、首批铺货、设备及品牌保证金等费用。单店回本周期约1.35-2.5年:若按年营收750万元、毛利率45%、净利润率21%计算,回本周期约1.35年;即便按保守估计的年营收860万元、较低净利润率计算,回本周期也仅延长至2.5年。

兴趣零售虽归属于零售范畴,却与传统零售有着本质区别,这从上述数据中已能清晰体现。那么,作为其核心载体的潮玩商品,本质究竟是什么?兴趣零售的商业模式与传统零售相比,又有哪些不同?这正是洞悉该行业发展脉络与趋势的关键所在。

02 潮玩商品的本质

潮玩之所以被戏称为“年轻人的茅台”,核心在于消费者购买它,并非只为拥有物品本身,更重要的是获得其中的参与感和体验感。抛开这个戏谑的称呼,我们来探究潮玩商品的真正价值。

梁宁在《真需求》一书中提出:产品价值=功能价值+情绪价值+资产价值。比如花1毛钱在超市买个塑料袋用来装东西,这是功能价值;花50块钱买一个设计感十足的环保袋,就额外获得了情绪价值;花5万元买一个奢侈品包包,因稀缺性可能带来升值,便又具备了资产价值。

潮玩商品的价值构成,恰好印证了这一观点:

首先,潮玩基本不具备功能价值。盲盒、手办、搪胶玩偶等潮玩产品,通常没有实际的使用功能,无法像工具、电器那样解决具体的生活或工作问题,其物理属性主要局限于展示、收藏或简单把玩。

其次,潮玩的核心价值在于情绪价值的提供。在当下的社会环境中,后疫情时代的不确定性、就业压力增大、生活成本上升等因素,让年轻人更需要即时性、低成本的心理慰藉。潮玩产品通过形象设计融入大眼睛、毛绒材质等容易唤起童年记忆的元素,成为年轻人的情感寄托,他们将对童年的怀念、对美好生活的向往等情感注入其中,让潮玩成为缓解压力、焦虑与孤独感的情感载体。

最后,潮玩还具备一定的资产价值。一个有趣的现象是,潮玩在闲鱼、得物等二手平台形成了活跃的交易生态,部分热门款式的溢价空间十分显著,投资者可通过买卖潮玩获取差价收益,这让潮玩具备了金融资产的部分特征。

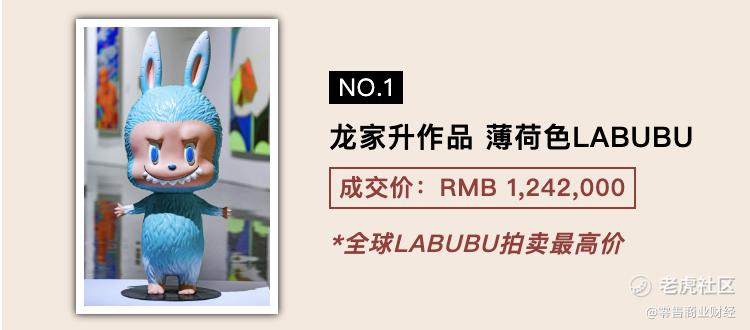

正是凭借这份资产价值,LABUBU系列迎来了前所未有的热度,成为现象级的市场焦点。在永乐2025年6月10日的春季拍卖会上,一只“全球唯一”的131厘米薄荷色LABUBU,以124万元的高价成交,创下全球LABUBU拍卖的最高纪录。

以LABUBU为代表的潮玩商品,本质上已超越了玩具的范畴,成为当代年轻人表达自我、寻求社交认同的“情感符号”和“社交货币”,同时也是具有升值潜力的资产。它们的流行,核心是精准契合了年轻一代在心理、社交和体验层面的核心需求,是年轻人满足个性化情感表达、寻求社群归属感的一种新型消费形态。

由此可见,一款潮玩产品能否成功,关键要看三个维度:是否能提供情绪价值、是否具备收藏价值、是否拥有社交属性。这与刚需高频的传统零售商品,有着截然不同的零售逻辑。

03 兴趣零售的独特经营逻辑

从数据层面来看,以潮玩为载体的兴趣零售,有着一套与传统零售截然不同的经营逻辑,其“人、货、场”的内涵都发生了变化。

(一)不执着于库存周转率

我们知道,传统零售企业赚钱的最终极的策略,是库存“周转率”,因为它直接衡量了“商品变现的速度与效率”,是零售企业生存和盈利的生命线。在微利、快变的零售行业,周转率不仅是效率指标,更是战略核心,它串联起现金流、盈利、库存风险和市场反应,是企业综合运营能力的集中体现。沃尔玛创始人山姆·沃尔顿早就戳破财富真相:“宁愿要周转10次的5%利润,也不要周转1次的40%利润。”

但在兴趣零售行业,情况却完全不同。泡泡玛特5年的平均存货周转率仅为2.81次/年,2024年提升至3.56次/年;TOP TOY的存货周转率约为7次/年;52toy更是低至1.84次/年。对比传统零售企业,沃尔玛的库存周转率约为8次/年,Costco约为12次/年,京东为12次/年,量贩零食店鸣鸣很忙集团更是达到30次/年。

这样的周转效率,在传统零售行业几乎是难以生存的数据,但在兴趣零售行业却并非关键——因为其毛利率足够高。从“投资回报率=周转率×利润率”的公式来看,兴趣零售虽然周转率远低于传统零售,但利润率却有着天壤之别。

以2025年上半年数据为例,泡泡玛特净利润率为33.74%,周转率为4.3次/年,投资回报率达145%;TOP TOY净利润率为13.2%,周转率为6.89次/年,投资回报率为90.948%。而传统零售企业中,沃尔玛净利润率为2.8%,周转率8次/年,投资回报率22.4%;Costco净利润率为3%,周转率12次/年,投资回报率36%。正是这种高利润率,让兴趣零售无需执着于传统零售所追求的高周转效率。

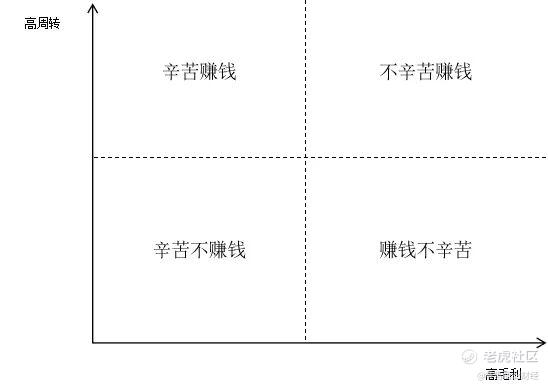

把周转率和毛利率结合,能清晰判断企业的赚钱逻辑和生意模式,兴趣零售与传统零售本质上属于完全不同类型的生意模式。

模式1:高毛利+高周转(不辛苦赚钱模式),产品又暴利又抢手,堪称企业终极目标。有技术垄断或超强品牌力,对手难以复制。典型产品如高端消费品(茅台、爱马仕等)、成瘾性产品(烟酒、游戏等)、平台垄断(微信、淘宝等)。

模式2:低毛利+高周转(辛苦赚钱模式),薄利多销,极致运营效率,超强供应链管理,用规模壁垒挤压对手生存空间,典型的就是传统零售行业。如沃尔玛净利率常年仅2%-4%,但库存周转率是行业平均水平的3倍以上;Costco毛利率不超14%,却靠高频次补货、快速流转,成为全球零售巨头。

模式3:高毛利+低周转(赚钱不辛苦模式),技术壁垒或品牌溢价,精准服务高端客群,无需讨好大众市场,靠高溢价对冲慢周转。如豪宅销售单套毛利超千万,平均去化周期18个月以上。兴趣零售也是属于这类型的模式。

模式4:低毛利+低周转(辛苦不赚钱模式),又便宜又卖不动,如产能过剩的传统建材厂,产品同质化严重,价格战导致毛利不足3%,市场需求饱和又让库存积压,周转天数超200天。

显然,兴趣零售的高利润率,决定了其无需纠结于周转率,这与传统零售的经营逻辑形成了鲜明反差。

(二)不依赖连带率

连带率是传统零售中评估门店销售能力和产品受欢迎程度的重要指标,直接决定顾客单次购买的商品数量。连带率越高,顾客平均购买件数越多,销售额往往会显著增长——例如连带率从1.5提升到2,销售额可能增长30%以上,且无需额外增加客流量或转化率。在件单价、流量和转化率不变的情况下,连带率越高,客单价越高,门店销售额自然水涨船高。

但兴趣零售门店的SKU通常只有几十个,与普通便利店动辄数千个SKU相比,差距悬殊,本身就难以实现连带销售。同时,兴趣零售的客单价普遍较高,是否连带销售对整体营收影响不大。数据显示,泡泡玛特整体平均客单价约300-500元,TOP TOY的客单价为110-130元,而永辉超市客单价55-65元,胖东来约78元,鸣鸣很忙仅35元左右。较高的商品售价,让兴趣零售即便没有连带销售,也能保持可观的客单价。

此外,兴趣零售的购买频次相对较低。传统零售的商品多为日用消耗品,消费者购买频率高,基本每周会购买2-3次;而潮玩不具备功能价值,且不属于消耗品,消费者购买频次较低,泡泡玛特的多数用户每2-3个月才会购买一次。

(三)重新定义渠道价值

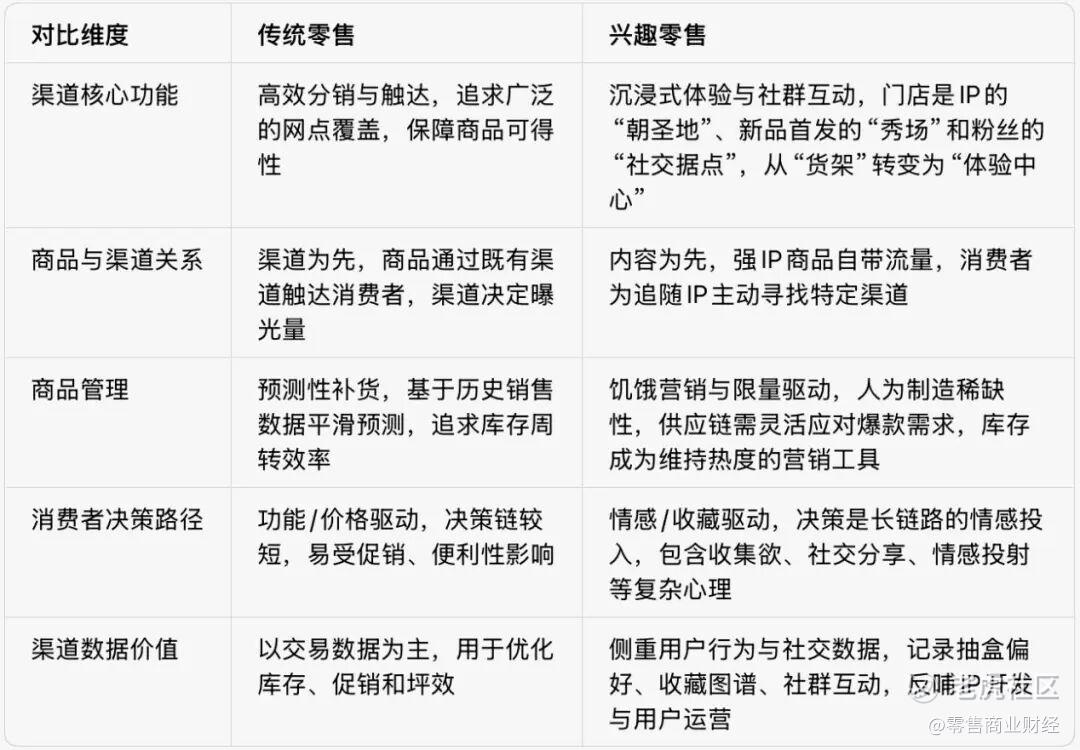

由此可见,我们不能用传统零售的逻辑来解读兴趣零售。从渠道运营的本质来看,两者存在根本性差异:传统零售的核心是“渠道驱动销售”,而兴趣零售则是“内容驱动渠道”,其渠道不再是简单的商品流通管道,而是“IP体验的延伸触点”。

兴趣零售的“人、货、场”已形成全新逻辑:渠道不再是价值链的终点,而是价值创造循环的枢纽:向上游IP开发反馈市场需求,向下游消费者提供情感价值与社交资本。这种“以IP内容为核心,以渠道为体验场”的模式,重新定义了零售中“人、货、场”的关系。

04 兴趣零售的未来战事

兴趣零售的商业模式,决定了它不能照搬传统零售企业的发展路径,沃尔玛、Costco等传统零售标杆也并非其对标对象。

在潮玩这种流行趋势瞬息万变的赛道上,构筑稳固的竞争壁垒,需要一套超越传统零售的复合能力,不仅关乎产品和渠道,更在于如何将艺术、情感、数据和技术深度融合,打造系统性的商业生态。未来,行业的发展将继续遵循其独特逻辑。

首先,兴趣零售是“慢”零售。

IP商品的成长需要时间沉淀和积累,这也意味着行业短期竞争不会过于激烈,头部企业建立的先发优势十分明显。尽管赛道盈利能力强,但后发者想要追赶的难度较大,除非具备名创优品这样的渠道优势和精准的目标客群基础,未来行业大概率会形成“一超多强”的竞争格局。

其次,兴趣零售是“心”零售。

行业的核心竞争力在于占领消费者心智,性价比并非关键因素。品牌需要与消费者建立深度情感连接,而非仅仅完成交易。IP作为情感载体,无论是联名知名IP还是孵化自有IP,核心都是为商品注入“情感灵魂”,将功能性消费升级为情感性消费。因此,未来能在赛道中脱颖而出的,必然是真正洞察消费者情感需求的品牌和企业。

再次,兴趣零售是“全球化”零售。

潮流的传播与引领本就具有全球化属性,迪士尼、三丽鸥等IP能被全世界消费者接受和传播,LABUBU也经历了“出海”再“内销”的流行路径。这意味着,成功的兴趣零售企业必然是全球化企业,而中国企业在这一赛道具备独特优势,比如拥有哪吒、孙悟空、姜子牙等丰富的文化历史IP。真正的挑战在于,如何将这些源于区域的文化概念,通过普世的情感连接和专业的商业运营,转化为全球广泛接受的文化符号和消费潮流。

最后,兴趣零售必然走向线上线下融合(O2O)。

这是占领消费者心智最高效、最主流的路径,能让“兴趣”完成“发现-体验-分享-持续满足”的完整闭环,形成强大的增长飞轮。线上线下融合能产生独特的“化学反应”:线下场景让消费者直观“种草”,线上平台则方便消费者反复研究、分享、复购;同时,短视频、直播、社群等线上内容能激发消费者兴趣,引流至线下门店体验和消费。以泡泡玛特为例,2025年上半年国内线上渠道占比35.5%,海外线上渠道占比更高,美洲市场线上占比达58.6%,亚太市场线上占比37.5%。

毫无疑问,2025年的兴趣零售,已成为零售行业中一道亮眼的风景线,更是行业发展的“新范式”。它为传统零售提供了一条从“效率导向”升级为“意义导向”的可行路径,证明在物质丰裕的时代,零售业的竞争力不仅在于更快、更便宜地提供商品,更在于能否更精准、更深刻地连接人的情感与精神需求。

对于传统零售商而言,借鉴兴趣零售的思维,并非要全盘转型做潮玩,而是可以思考三个核心问题:我的产品或服务能否承载某种情感或文化意义?我的用户能否因为共同的兴趣形成社群?我的门店能否提供超越购物本身的体验?

精彩评论