2025年以来,港美A股流动性高度集中于AI赛道,AI含量拉满的标的持续走牛,中际旭创等核心股票动辄百亿交易额。

2026年一开年,多个投资机构发布预告,纷纷预测,2026年人工智能仍将是市场重心。在我看来,现在AI投资已进入下半场,AI投资逻辑正从概念炒作转向产业价值兑现,机会不在喧闹的“AI热点股”,真正的机会,往往藏在能用 AI 改造传统行业、实实在在赚现金流的上市公司,原因在于他们业绩确定性强、抗周期能力突出、壁垒可验证、估值安全边际高。

在挑选这类投资标的时,我发现了去年在纳斯达克上市的保险科技龙头企业元保,可以说是很典型的投资样本:

一、保险基本盘+AI增量,业绩具备高确定性与抗周期能力。

二、行业Know-how、数据闭环与AI落地实践构筑了难以短期复制的技术与数据壁垒。

三、传统行业PE为底,AI提升估值弹性,当前元保PE低于行业平均,估值修复空间明确。

可以肯定的是,具备“金融外壳+科技内核”的元保,当下市场对其存在根本性的“认知错位”。

近期元保股价在低位区间横盘蓄力,也是源于市场对其商业模式理解存在偏差,并非受到基本面因素影响,属于情绪性波动和短期流动性压力所致。

一旦市场纠正认知、预期差修复,元保或将迎来“估值+业绩”的双击,具备“反转级”重估机会。

(1)万亿健康险市场待激活,互联网保险平台成掘金热点

老粉都懂,选标的先看赛道,赛道对了,事半功倍。

深挖保险行业,商业健康险无疑是站在需求爆发、政策红利与技术变革的三重风口之上的黄金赛道。

需求端,人口老龄化趋势下,国民的健康保障需求越发旺盛,但商业健康险的渗透水平远远不够。方正证券研究显示,我国商业健康保险在国家医疗总费用中的占比仅为3.3%,远未满足公众对医疗保障的需求。

政策上,国家医保局频频表态,力挺商业健康保险发展,加速推进医保商保数据共享。多家券商研究机构认为,在政策推动下,商业健康险有望推动市场向万亿空间迈进。

AI技术的出现,则成为了激活万亿市场的关键钥匙——海量用户需求与产品能够实现高效匹配,保险业务经营效率得到提升,在这点上那些接入AI能力更深的互联网保险平台比传统渠道更具优势。

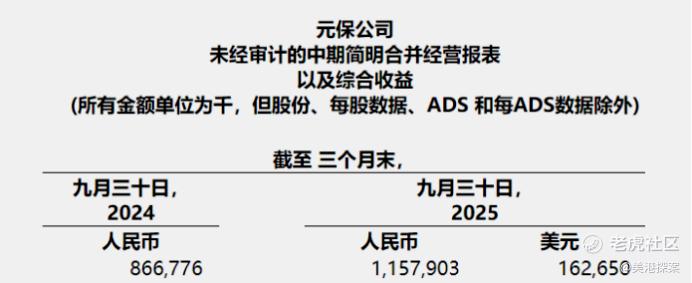

赛道红利下,保险科技股表现亮眼:轻松健康2025年12月登陆港交所首日大涨158%,受到资本市场热捧;众安在线2025年上半年净利润同比大增11倍;水滴公司25年Q3总营收9.75亿元,同比增长38.4%;去年4月登陆纳斯达克的元保前三季度营收持续保持双位数同比增长,Q3总收入11.58亿元。

这几家公司比较下来,我认为元保的盈利与增长确定性会更强,一方面元保始终聚焦在商业健康险这一核心赛道,这使其能够集中所有资源深耕细作,精准把握市场需求;另一方面元保也是四家公司中将AI技术与保险业务全流程融合最深的玩家之一。

(2)元保AI底色几何?

传统行业里,很多公司说自己搞AI,实际把AI武装到全身的公司非常稀有。

让我们来看看元保是怎么做的——

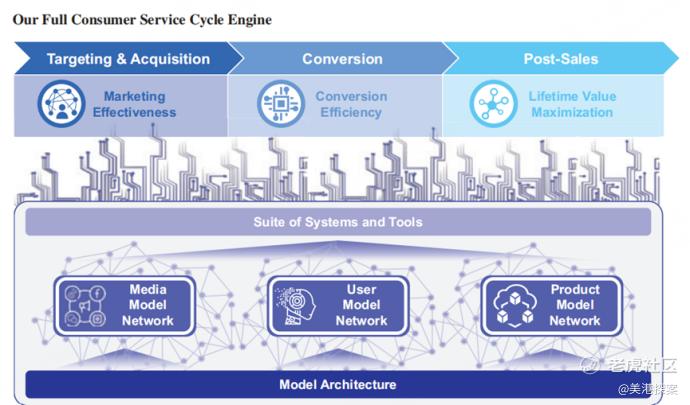

一、搭建数据壁垒:元保利用AI和大数据,搭建了覆盖用户、媒体、产品维度的互联互通模型网络。第三季度财报显示,元保模型库已扩充至超4900个模型、超5500个特征。这类数据积累是保险科技公司的核心资产。

二、运营流程重构:元保的模型网络在引入大语言模型(LLM)辅助建模与自动特征挖掘技术后,可实现自动生成并筛选有价值的特征,建模效率大幅提升;第三季度期间研发端由AI生成的代码占比近50%;在客服端,AI被用来辅助客户身份核验、记录客户情绪变化,提供处理意见等等。可以说AI已经深入到元保的运营全流程。

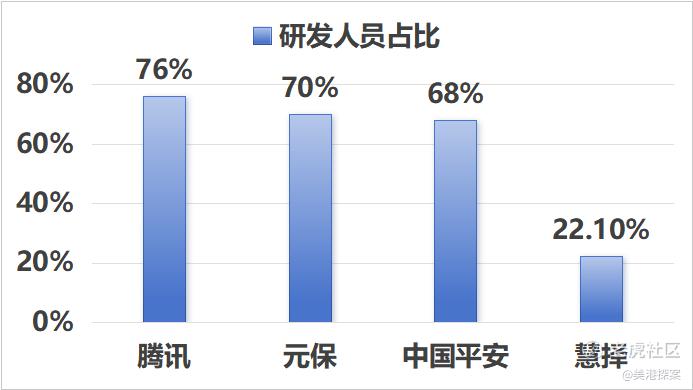

三、技术人才布局:元保研发人员占比近70%,AI团队规模超员工总数 10%,不仅高于同业公司,即便和互联网科技巨头相比,元保的研发人员含量也很突出。而且像平安、慧择这样的公司,传统IT团队的占比还是会更多一些。

通过核心资源向AI集中,并对保险场景进行“吃干榨净”式的深度整合与数据积累,元保构建起了独特的竞争优势。在我看来,对AI能力的极致应用,也是它能在巨头环伺中崛起的根本原因。

(3)前三季度业绩持续高增长,37亿现金储备凸显经营韧性

看完技术成色,再来分析基本面。

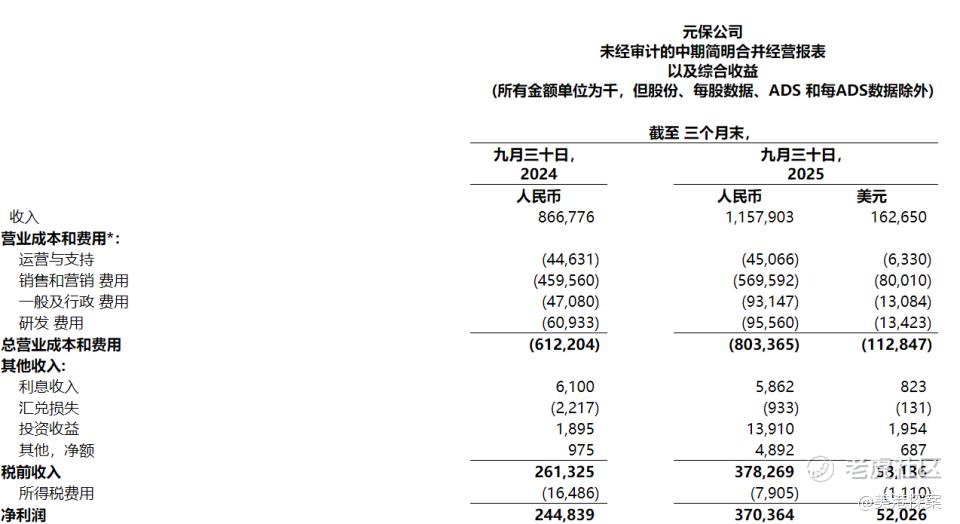

元保2025年前三季度业绩营收持续保持双位数同比增长,净利润增速更是强劲,Q1实现翻倍增长,Q2、Q3同比增幅亦超50%,展现出强劲的盈利能力和高增长韧性。

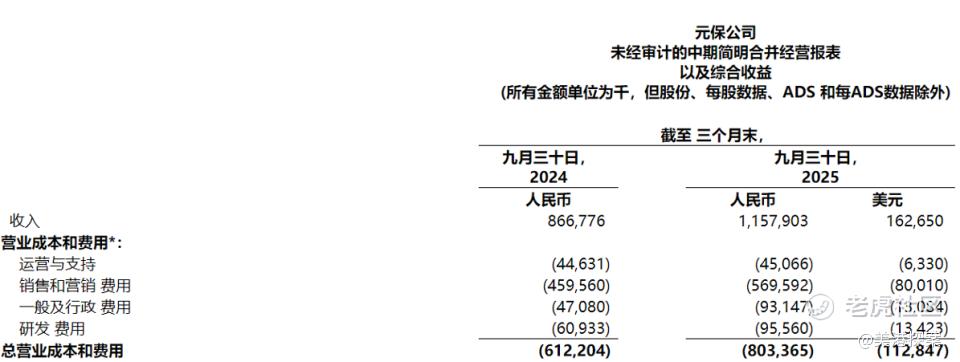

再根据2025年Q3财报看下近期营收表现。元保2025年Q3收入11.58亿元,同比增长33.6%,而且2025年前三季度累计营收近32亿元,无论是绝对值还是增速,在当前经济环境下表现出一定的抗风险能力。

盈利提升更值得关注。净利润3.70亿元,同比增长51.3%,净利润率较去年同期提高约4个百分点。利润增速高于收入增速,显示出经营杠杆效应。

成本结构优化是盈利能力持续提升的主要原因。

本季度运营与支持费用同比仅增0.9%,营销费用增长23.9%,均低于收入增速。这表明元保找到了更高效的获客与运营方式,并非单纯依靠投入驱动增长。

同时,研发投入比重继续上升,公司仍在为长期发展进行投入。这种短期盈利与长期投入的平衡,体现了管理层的战略规划。

现金及等价物总额增至37.5亿元,较上季度继续增加。充足的现金储备为公司应对市场波动、把握未来机会提供了支持。

(4)PE+市净率低位,中信建投发布买入评级

前段时间中信建投给了元保 “买入” 评级,目标价33.6美元——比现在股价高 50%+,机构都看明白了:现在的低估值,根本没反映元保的现金储备和AI增长价值。

综合中信建投研报来看,元保的确定性优势有三:

一是收入高增同时净利润率创新高,费用控制能力出色;

二是AI重构研发与风控逻辑,从“降本增效工具”升级为核心竞争力;

三是37.5亿元现金储备提供风险缓冲与战略灵活性。

从估值来看,元保动态PE才5.3,处于历史低位,也显著低于互联网科技公司平均 PE20,且未反映2026年业绩弹性,AI的赋能,将推动行业估值中枢上移。

沙利文预测,2028年互联网保险渗透率能到30.2%,现在才刚起步。元保作为保险科技龙头,一旦市场认可它的科技底色,“科技股的增长+金融股的估值”股价上涨也是板上钉钉的事情。

目前元保股价长时间底部横盘,即使股价短时间调整,也是一个“黄金坑”,反而积蓄的势能更大。往后看,随着公司将在行业反转期率先兑现业绩,已站在了“蓄力起跳”的起点,在AI市场“高切低”的趋势下,有望迎来估值与盈利的双击。

精彩评论