回头又看了一遍阿里千问发布会,确实有点震撼。

对阿里过去大半年重投布局的AI和WAIMAI早晚会合流这件事有预期,只不过没想到这么快。这也意味着在2026年,消费市场的变局将以超乎想象的方式开启。

千问App发布会上,吴嘉对着手机说了一句“帮我点40杯霸王茶姬的伯牙绝弦”,几秒内完成选店、下单、支付,骑手半小时左右把奶茶送到现场。

这是一个很具体、很难伪装的演示。

虽然目前千问接入淘宝闪购、支付宝AI付,还处在公测和灰度验证阶段,但从行业视角看,这种“现场点、现场到”的展示,已经完全跑通从理解到执行,再到支付技术闭环。这属于一套可复制、可扩展的能力框架,一旦体验稳定,未来导流弹性会非常大。

特别是放到外卖这个高频场景,用户入口在迁移,或者说交互习惯,从“点选操作”迁移到“自然语言对话”。作为淘宝闪购的竞争对手们,如果看了这个发布会,肯定是很难坐得住了。

外卖的胜负逻辑开始改变

在这之前,讲外卖行业上半场,核心比的是两套能力:一套叫“履约密度”(骑手、站点、路径),一套叫“页面效率”(搜索、筛选、优惠、推荐)。美团长期强在前者,抢市场的话铁军地推,大家也默认“外卖就是这套游戏”。

现在千问接入淘宝闪购之后,感觉在不远、且可预见的下个消费周期,游戏规则多了一层——用户第一步不一定要先打开外卖App了,先打开大概率是一个对话框,而且这个对话框是谁不重要,把需求交给系统完成就行了。

这完全颠覆了推荐流那套逻辑,要知道包括美团在内的很多平台,都是按照这套逻辑建立起来的商业赚钱模式,过去几年死磕的“列表页优化”,这种边际价值会指数级下降。

举个例子,比如我正在减重,“想点一份低脂晚餐,别太辣,30分钟内到”,在传统App里基本要靠自己筛店、翻菜单、看评价、算配送时长,还需要翻一下自己卡包里面哪些券可以用,凑个单什么的,这一套操作任务下来十几分钟就出去了。

但是这种个性化相对复杂的需求,交给AI能给你秒回,以一次性把意图拆解成约束条件,再去匹配供给。

过去讲用户需求,但很多做产品的人其实都有个共识,用户其实有时候也不知道自己需要的是什么,本质上就只有个意图。

现在外卖场景,用户侧从“操作任务”变成“表达意图”,竞争就被抬到更高的维度:谁理解得更准、执行得更稳、闭环更短,未来谁就更容易把用户习惯锁进来。

虽然现在只是雏形,离成熟的体验终态肯定还有一段距离,但这带来的想象力和前沿性已经足够惊人。

甚至称之为是整个市场升维到下个时代的“奇点”都不为过。

支付闭环,关键是要打穿“最后一公里”

AI点外卖并不稀奇,关键的是这玩意能端内完成交易闭环。

像AI智能体给出来购物建议之类的,其实国外很多大模型都有雏形,很多智能体能推荐、能对话,给你各种购物、机票、订餐建议等等,但几乎都会卡在最后一步。要么跳转,要么让用户自己去跳转付钱。

这一步对外卖这种高频场景很致命。因为外卖转化漏斗里,步骤带来犹豫,跳转就是流失。

阿里这次把“支付宝AI付”开放给千问做系统级打通,用户授权后,支付可以在千问对话界面内完成,全程不需要跳到别的App。看发布会信息里提到,AI付让操作步骤减少超过60%。

从商业效率讲,同样的流量、同样的意图,成交率必然会因为链路变短而提高。

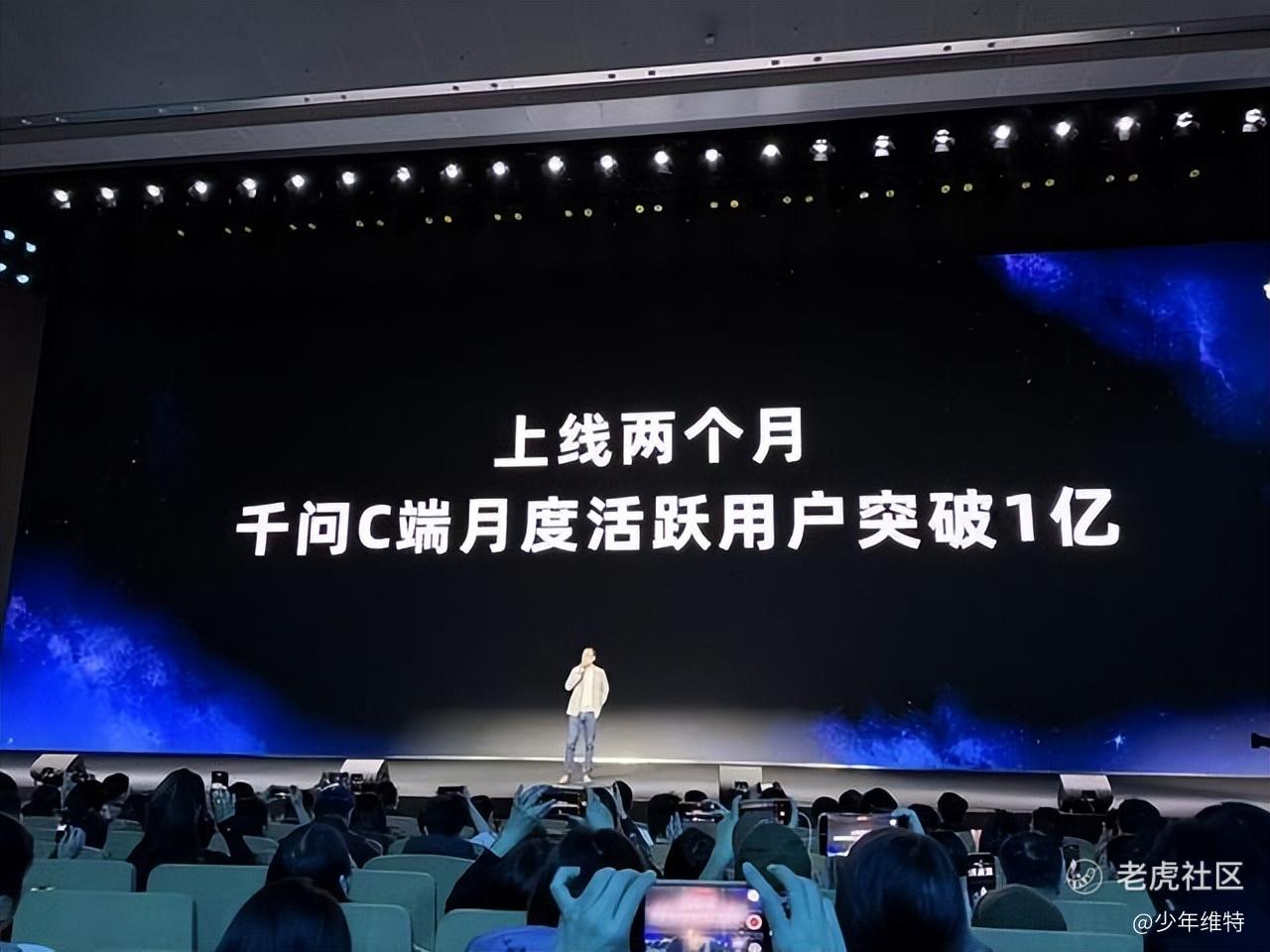

另外还有个容易被忽视的量:千问C端上线两个月,月活已经突破1亿。

哪怕仅仅把千问当一个“对话入口”,也不算小众产品了,已经具备规模化导流的可能性。而对淘宝闪购来说,这相当于多了一条用户进入路径,而且这条路径天然带“意图表达”的强信号,转化质量也更高。

优先拿到下个时代的流量船票,这个会让对手真的很难跟。

闪购的优势正在持续放大

结合最近阿里释放出来的消息看,淘宝闪购本身这块业务的战略位置是不断抬高的,而且属于长期主义,不是那种“活动冲量、停了就掉”的阶段。据此前1月8日前后流传的FY26Q3(12月季度)业绩前瞻纪要,闪购业绩表现稳中向好。

市场流传的口径是,12月季度淘宝闪购GMV份额继续增长,订单结构持续改善,AOV保持增长;同时提到非餐即时零售进展快,媒体也报道非餐订单量稳定在日均1000万单级别。

当时我比较关注的一个点是,亏损收敛速度快于竞对,市场预期亏损约200亿这一档。

这套逻辑下来看,淘宝闪购是要把结构往更可持续的方向推,现在这个叠加AI入口,感觉效果会更明显。

千问接入闪购,能够充当“放大器”的角色,对闪购业务本身结构会进一步重塑,把低效的选择过程交给系统,提升成交转化;把复杂需求拆解成高价值订单,提升结构质量。

如果把这部分预期加进去,亏损可能来到前瞻预期的下沿,甚至200亿以下。

美团的压力

个人感觉,美团现在面对的压力,其实已经不只是“有没有AI点外卖”这么简单了。

阿里这次做的,并不是给闪购加个聊天功能,而是把模型、算力、支付、履约和消费场景整合成了一套能真正跑起来的系统,直接落在外卖这种高频业务上。

闪购本身就是高度结构化的场景:商家匹配、库存判断、履约路径、支付确认,原本就有完整的数据和流程体系,现在交给AI做的是“理解需求+调度系统”。

而这背后,是千问,是阿里过去几年持续重投入堆出来的基础设施。

市场统计显示,过去四个季度阿里在AI和云相关资本开支上累计接近1200亿元人民币,同期腾讯大概在700–1000亿,百度约300–500亿,阿里在国内投入力度是最高的,而且管理层还明确提出未来三年投入3800亿用于AI相关建设,内部甚至认为这个数字偏保守。高盛给的Capex预期是4600亿。

通义千问作为国内最早一批开源的大模型体系,已经覆盖文本、多模态、代码、Agent等多个方向,并在阿里云上形成了成熟的推理和部署能力。官方披露的数据里,相关模型下载量早就过亿,企业级调用规模也在持续放量。

摩根士丹利在1月的最新研报里提到,中国AI产业正在从“算力炒作”转向“应用落地定价”,真正有价值的是那些既有庞大用户基础,又能把模型能力转化为商业效率的平台型公司。阿里凭借云计算和模型能力的结合,被认为是国内AI落地能力最强的赋能者之一。

阿里这几年在算力、模型训练、推理服务和企业级AI平台上的资本开支一直维持高位,这些都是重资产、长周期工程,本质上是在为“AI原生业务形态”提前铺路。而外卖这种高频、标准化、可量化的场景,正好是AI最容易体现效率优势的地方。

反过来看美团,履约网络和本地服务密度依然是它现在的核心优势,这一点不会变。但在“AI作为入口和决策中枢”的新维度上,美团需要补的不是一个功能,而是一整套体系:模型能力、支付协同、跨场景数据整合,以及把AI真正嵌入业务流程的工程能力。这种差距,靠几次产品更新很难追平。

精彩评论