A 股上市公司埃斯顿(002747.SZ) $埃斯顿(002747)$ ,10 年市值升幅近 3 倍,如今也加入了 AH 赴港上市大军,在 AI+ 机器人浪潮下,加速全球化扩张。

智通财经 APP 了解到,近日埃斯顿向港交所主板二次递交上市申请,华泰国际为其独家保荐人。该公司要产品包括工业机器人及智能制造系统与自动化核心部件及运动控制系统,通过战略性全球并购及自主研发的核心技术,在工业机器人领域形成多品牌矩阵,市场覆盖全球且处于领先地位。

根据弗若斯特沙利文的资料,该公司在中国工业机器人解决方案市场中,连续多年保持本土企业工业机器人出货量第一名,按 2024 年收入计,在全球市场及中国市场的所有制造商中均排名第六,市场份额分别为 1.7% 及 2.0%。

在过去三年,该公司业绩呈现波动性,2023 年至 2025 年前三季度,其收入分别增长 19.9%、-13.8% 及 12.87%,而股东净利润分别为 1.34 亿元、-8.18 亿元及 0.3 亿元,其中 2024 年业绩较差主要受行业需求影响,毛利率降低,且发生了资产减值导致亏损。截止 2025 年 9 月,该公司拥有现金及等价物 11.22 亿元。

作为是中国工业机器人领军企业,埃斯顿早于 2015 年就登陆了 A 股深交所,按 6.8 元 / 每股的发行价算,其市值 10 年间升值超过 2.7 倍。而此次赴港上市,是否为全球投资者带来新的投资机会呢?

核心业务较稳健,产能充足满足海外需求

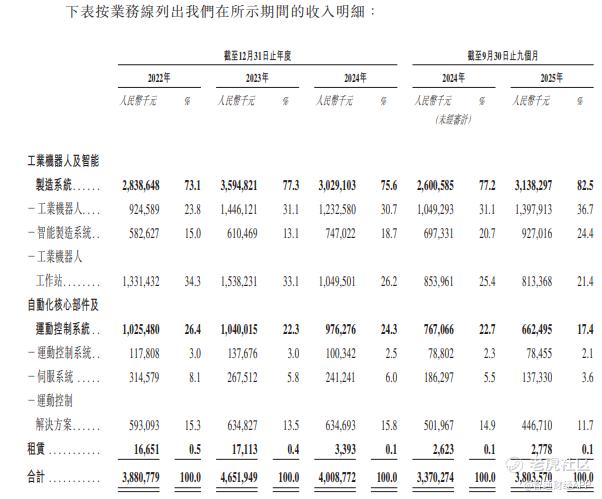

智通财经 APP 了解到,埃斯顿以打造 “中国机器人的世界品牌” 为核心,构建了覆盖研发、生产、交付和服务的全球化网络,核心品牌为 Estun 品牌,通过收购获得的品牌包括 Cloos 品牌、Trio 品牌及 M.A.i 品牌。该公司业务主要包括工业机器人及智能制造系统和自动化核心部件及运动控制系统两大类业务。

该公司的核心收入来源为工业机器人及智能制造系统,2022 年至 2025 年前三季度,该业务收入贡献分别为 73.1%、77.3%、75.6% 及 82.5%。其中工业机器人、工业机器人工作站及智能制造系统三大细分业务收入相对均衡,智能制造系统近几年增长较快,2025 年前三季度收入大增 33%,收入贡献提升至 24.4%。

具体而言,埃斯顿的工业机器人产品矩阵覆盖通用型及专用型两大产品类别,提供的型号数量高达 96 个,通用和专用型分别为 50 个及 46 个,覆盖电子、汽车及锂电池等多个行业。于 2022 年至 2025 年前三季度,该公司分别售出 11852 台、18952 台、22304 台及 24884 台工业机器人,销量保持增长趋势。

图片来源:公司聆讯资料

该公司智能制造系统具备高速并高精度同步控制、多种技术集成支持的功能及成本与效率优化三大核心优势,近三年产品订单量较为稳定,2025 年前三季度订单为 122 个,同比增加了 9 个。不过工业机器人工作站订单量有所下滑,2025 年前三季度有 191 个工作站订单,同比减少了 33 个订单。

此外,自动化核心部件件及运动控制系统主要为智能制造提供了基础技术支撑,该业务包括运动控制系统、伺服系统及运动控制解决方案三大服务,这三个细分服务销量呈现下滑趋势,收入份额也连年下降,其中核心服务运动控制解决方案从 2022 年是 15.3% 下降至 2025 年前三季度的 11.7%。

埃斯顿业务整体稳中有升,主要得益于公司采取 “战略客户 + 行业标杆客户 + 区域客户” 相结合的营销体系,且公司基本采取直销模式,直销收入占比超过 90%,直销客户主要包括括汽车、光伏、锂电池、电子、金属加工及建筑材料等行业的制造商,其中汽车客户贡献持续提升,汽车收入贡献已超过 30%。而直销模式下客户数量持续增加,客户集中度较低,2025 年前三季度前五大客户贡献 37.2%。

从区域分布看,该公司主要客户收入来自于中国,2025 年前三季度,来自中国内地收入占比 70.6%,境外占比 29.4%,而在境外客户中,主要为德国和美国,收入占比分别为 12.3% 及 4.7%。该公司具有充足的产能满足全球客户需求,拥有 7 处制造基地(已投产),包括中国五处,德国两处,另在为满足海外市场需求,该公司于波兰制造基地将在 2026 年 6 月投产。

盈利能力欠佳,商誉仍有减值风险

埃斯顿的盈利表现差强人意,2022 年至 2025 年前三季度,该公司毛利率分别为 32.9%、31.3%、28.3% 及 28.2%,期间略有下滑,主要为期间工业机器人及智能制造系统毛利率从 31.7% 降至 27.8%,自动化核心部件及运动控制系统毛利率从 35% 降至 29.7%。但该公司海外毛利率呈上升趋势,从 30.3% 升至 35.8%。

费用方面相对稳定,2025 年前三季度,销售费用率 8.1%、管理费用率 8.68%、研发费用率 8.39% 及财务费用率 3.13%,合计为 28.3%,相比于 2022 年度略降 0.36 个百分点。四大费用率合计接近毛利率,使得该公司盈利能力长期低下,甚至亏损。

该公司重视研发,保持较稳定的研发比例,且具备从 “核心部件 + 机器人整机 + 解决方案” 的全产业链自主研发能力。截至 2025 年 9 月,该公司分别在中国、德国及英国设立了研发中心,拥有研发人员 1029 名,占公司员工总数的 30.9%,拥有 614 项专利,其中包括发明专利 250 项以及软件著作权 459 项。

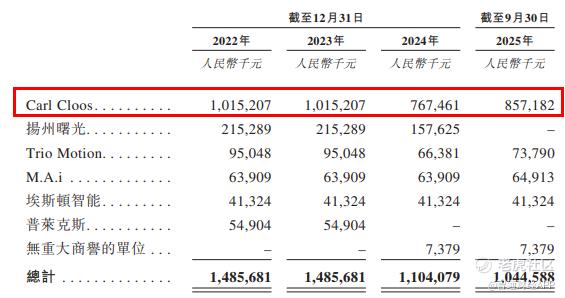

值得一提的是,该公司的无形资产及商誉减值对盈利水平影响较大,在 2024 年无形资产及商誉减值产生了 3.6 亿元的亏损,从而导致当年巨亏 8.18 亿元。

图片来源:公司聆讯资料

截止 2025 年 9 月,该公司无形资产及商誉值仍有 16 亿元,其中商誉值 10.45 亿元,其中 Carl Cloos 就有 8.57 亿元,占比 82%,该品牌商誉值于 2024 年发生了大幅的下降。不过即便扣除非经常项目,该公司盈利水平也并不乐观,2022 年至 2025 年前三季度,该公司经调整的 EBITDA 分别为 4.8 亿元、4.4 亿元 - 4.4 亿元及 3.21 亿元,利润率分别为 12.37%、9.46%、-10.98% 及 8.44%。

行业成长性较好,多重优势有望获资本青睐

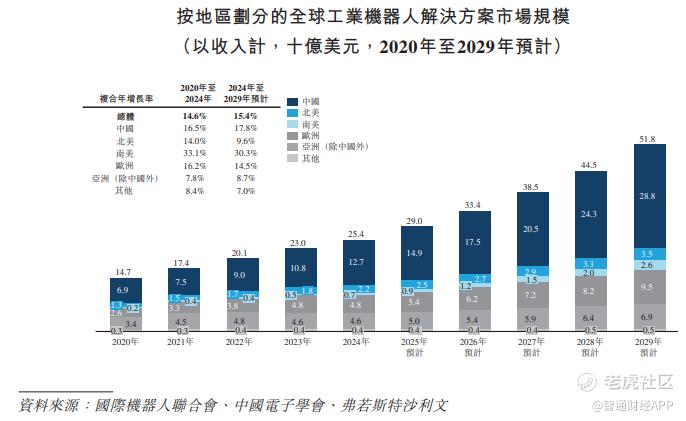

从行业来看,根据弗若斯特沙利文。全球工业机器人解决方案市场保持双位数的复合增速,2024 年市场规模为 254 亿美元,近五年复合增速 14.6%,其中中国为核心市场,复合增速 16.5%;预计到 2029 年,全球市场规模为 518 亿美元,复合增长 15.4%,其中中国市场 288 亿美元,复合增长 17.8%,占比 55.6%。

全球工业机器人出货量预计将保持增长态势,出货量预计于 2029 年将达到 91.95 万台,其中中国预计为 59.04 万台,占比持续提升至 64.2%,中国市场无疑是未来工业机器人的主战场。且从应用场景看,汽车及电子将是主流市场,预计到 2029 年分别达到 27.59 万台及 24.83 万台,合计占比 52.42%。

工业机器人行业竞争相对激烈,2024 年全球共有超过 3000 家工业机器人解决方案供应商,按 2024 年收入计,前十大参与者共占市场份额的 34.2%,埃斯顿以 9.3% 市场份额于全球工业机器人解决方案市场在国内供应商中排名第一,并在全球工业机器人解决方案市场在全球所有供应商中排名第六。

实际上,埃斯顿除了市场份额领先外,还具备两大显著优势:一是拥有数字平台技术,构建了以 E-Noesis 和 E-Care 平台为核心的双轨服务模式,突破传统工业维护的效率瓶颈;二是机器人 AI 架构行业领先,将机器人与 AI 技术整合,根据客户需求以不同的方式部署,进行大规模 AI 模型训练,可显著减少了在工厂车间进行耗时且成本高昂的反复调试的需求,同时也实现了更快的迭代和部署。

不过该公司业务造血能力不稳定,在过去三年经营现金流净额正负摇摆,主要为贸易应收款占比收入过高,截止 2025 年 9 月其现金等价物 11.22 亿元,而短期银行借款有 28.12 亿元,现金流仍略显吃紧。此次赴港上市可缓解一定的压力,满足全球化扩张的需求,不过仍要加强业务经营效率提升现金流水平。

总的来说,埃斯顿业绩具有波动性,但核心业务稳健,直销模式下客户稳定增长,但盈利欠佳,且商誉值仍有一定的减值风险。该公司主要客户为汽车及电子等行业,在成长上均高于行业水平,且海外市场加速扩张,新增海外产能满足需求,可充分发挥竞争优势受益于行业发展红利。随着 AI 及机器人融合发展,该公司有望获得资本青睐。

精彩评论