大家好,我是小新。港股市场再添新标的,国内量贩零食赛道的龙头企业鸣鸣很忙(01768.HK)正式启动招股,作为港股“量贩零食第一股”,它究竟藏着多少投资机会?又有哪些潜在风险需要警惕?今天就带大家全方位拆解这只备受关注的新股。

一、基本面:万店撑起的量贩零食巨头,硬折扣模式成核心壁垒

鸣鸣很忙的崛起堪称行业传奇,由“零食很忙”与“赵一鸣零食”两大区域龙头于2023年合并而成,双品牌协同效应迅速释放,短短两年内坐稳行业头把交椅。根据弗若斯特沙利文报告,按2024年休闲食品饮料产品GMV计,公司已成为中国最大的连锁零售商,按食品饮料产品GMV计位列全国第四,稀缺性显著。

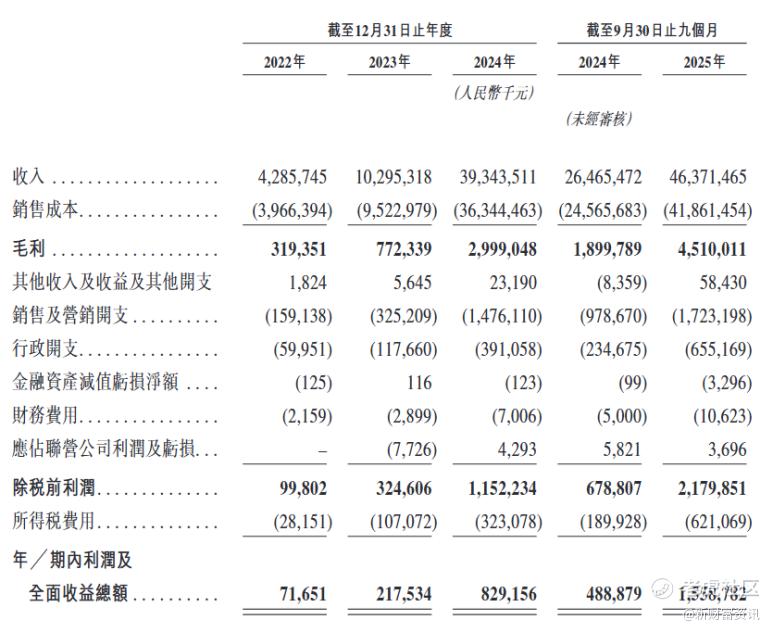

业绩增长方面,公司展现出极强的爆发力。2023年度、2024年度及2025年前三季度,净利润分别达2.17亿元、8.34亿元、15.59亿元,同比增幅均超200%,2025年前三季度营收更是飙升至463.71亿元,同比增长75.2%。值得一提的是,公司打破了量贩零食行业“规模越大、毛利越薄”的魔咒,毛利率从2022年的7.5%稳步提升至2025年前三季度的9.7%,经调整净利率也从1.9%提高至3.9%,盈利质量持续优化。

核心竞争力上,硬折扣模式与高效供应链构成双重壁垒。公司通过直连上游厂商、现金结算无账期的方式,大幅压缩中间成本,产品平均价格较线下超市同类产品便宜约25%,对下沉市场消费者形成天然吸引力。截至2025年9月30日,公司门店总数达19517家,覆盖28个省份及1341个县,县域市场覆盖率超66%,59%的门店位于县城及乡镇,下沉优势稳固。同时,公司搭建了48大智能化仓储物流中心,实现300公里范围内24小时配送,2024年存货周转天数仅11.6天,远超行业平均水平。

数字化能力进一步强化运营效率,公司组建了385人的行业最大数字化团队,打造全链路数字化系统,将超21亿人次消费行为转化为数据资产,实现从选品、仓储到门店管理的智能化管控,为万店规模的标准化运营提供支撑。此外,定制化产品成为差异化亮点,34%的SKU为厂商合作定制,其中麻酱味素毛肚单品年销量突破9.6亿件,展现出强大的产品打造能力。

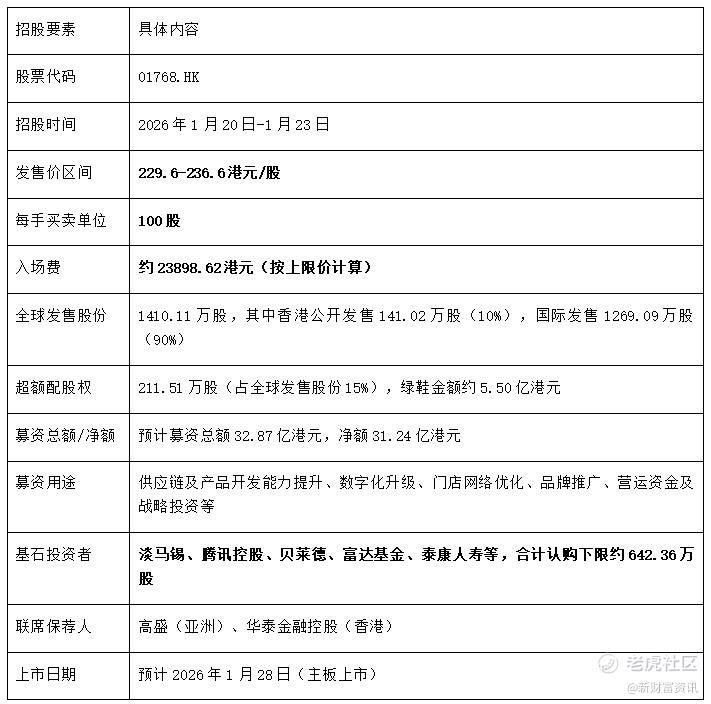

二、招股信息:高入场费+明星基石,招股细节全解析

鸣鸣很忙本次招股阵容亮眼,核心信息整理如下表,方便大家快速掌握关键要点:

从招股信息来看,明星基石阵容为本次打新提供了一定安全垫,淡马锡、腾讯等机构的加持彰显了市场对行业龙头的认可。但需注意,近2.4万港元的入场费门槛较高,且当前港股消费板块估值分化,可能影响上市后的估值表现。

三、风险提示:高增长背后,这些隐忧不可忽视

尽管鸣鸣很忙的龙头地位与增长潜力突出,但打新前仍需警惕多重风险,避免盲目跟风。

首先是食品安全与品控压力。截至2025年12月,旗下品牌在黑猫投诉平台累计收到超2400起投诉,多次因食品添加剂超标、发霉变质等问题被监管通报。公司门店以加盟模式为主,1.9万余家门店的品控管理难度极大,若食品安全问题持续发酵,将严重损害品牌声誉。

其次是盈利与商誉风险。公司毛利率虽有提升,但9.7%的水平仍显著低于行业可比公司,“薄利多销”模式对运营效率要求极高,且销售及营销开支持续攀升,利润空间承压。同时,合并产生22.5亿元高额商誉,若未来业绩不及预期,可能面临商誉减值风险,侵蚀利润。

最后是行业竞争加剧。量贩零食赛道已进入精细化竞争阶段,良品铺子、来伊份等传统品牌加速下沉,万辰集团等企业通过收购扩张,价格战与同质化竞争日趋激烈。公司若不能持续强化供应链与产品创新能力,可能面临市场份额被挤压的风险。

四、打新策略总结

从基本面上,鸣鸣很忙作为港股量贩零食第一股,具备稀缺性、业绩高增长及稳固的行业地位。虽是传统行业,但是在线下实体零售行业,鸣鸣很忙却走出了自己的模式,低毛利,高存货周转效率是其核心。同时,鸣鸣很忙也懂下沉市场消费者心理,符合大众对实体经济复苏的预期。

从基石和筹码层面上,明星基石站台鸣鸣很忙,基石合计占比46.24%,说明机构对其认可度颇高。发行采用B机制,甲组乙组手数加起来合计14102手,中签率偏低,分给散户的手数很少,整体的筹码结构已经把大部分破发的风险给剔除了。

鸣鸣很忙的主要问题是估值偏高,最后发行的估值大概率在500亿以上了,估值从之前传的300亿直接飙升到500亿,那留给打新党的水位就不会很多了,大概率会出现一批陪跑者,最后给券商交手续费了。

最后总结,鸣鸣很忙是个确定性蛮高的好标的,但是中签率应该很低,小新建议可以梭哈打,但是控制下手续费,小户走低成本现金套餐,大户可以上乙组或甲尾,大概率还是甲尾占便宜。如果是直接追求当天翻倍的投资者,可以放弃,大概率不会有那么高的水位。

精彩评论