万众期待的鸣鸣很忙 $鸣鸣很忙(01768)$ 今天正式招股拉

别看第一天好像孖展不高哦,这是因为某些不看招股书直接AI的博主,说鸣鸣估值很贵啥的,财哥只想说这种行为真是害人不浅!

财哥只想说,好文不怕晚,财哥是认认真真看完招股书才来发文的,看完今天文章之后,你就清楚鸣鸣是不是真的如那么假博主说的贵还是便宜了哈!

一、公司是干什么的?

鸣鸣很忙是中国领先的休闲食品饮料连锁零售商,成立于2019年12月12日,总部位于湖南省长沙市雨花区。

公司由"零食很忙"和"赵一鸣零食"于2023年11月战略合并而成,形成双品牌运营格局。截至2025年9月30日,公司在全国拥有约19,517家门店,覆盖28个省份和所有线级城市,其中约59%的门店位于县城及乡镇,展现出了强大的下沉市场渗透能力。

按2024年休闲食品饮料产品GMV计算,鸣鸣很忙已成为中国最大的连锁零售商,2024年零售额达555亿元。2025年前三季度,公司实现GMV 661亿元,同比增长74.5%,超过2024年全年水平。公司以其规模效应和供应链效率为核心优势,通过直接向厂商采购,减少中间环节,实现比传统超市价格低约25%的成本优势

废话不多说,正式开讲,直接进入犀利的一针见血环节

财哥一针见血环节:

1、鸣鸣很忙拥有超高护城河!

无论海外大师巴菲特、芒格还是国内大神段永平等,他们抓牛骨的第一眼,都是先看商业模式

如果商业模式不佳,股价再便宜或者财务数据再靓丽等,这些大师都是心底打几个心眼谨慎对待!

在财哥的认知中,鸣鸣很忙已经开始拥有了超高的护城河:供给端的规模效应+需求端的客户锁定护城河!

今天在VIP裙内大家讨论了鸣鸣很忙的商业模式

财哥总结如下:

这行业本身没有进入壁垒,但只要地理位置铺满后,就形成了无与伦比的竞争优势

试想下,你如果想在县城开家跟鸣鸣很忙类似的折扣零售大店,但你所在的地理位置,都铺满了鸣鸣,这时候,如果你是老板,你还敢直面竞争吗?

答案是:理性的老板都不敢!

比如在一条街上有二家鸣鸣,你也插足进来,那么这条街上有了3家一样的店

假设你们的售价一样,但成本上鸣鸣由于规模效应,它的进价一定是比你低的,它开的店铺越多,由于规模效应的作用,它进价的成本就越低

而你开一样的店铺,由于缺乏同等的规模效应来支撑低成本和高效运营,其亏损幅度会更大,难以持久。

这相当于一场消耗战,鸣鸣很忙凭借更优的成本结构能支撑更久,最终是直接把你耗破产

鸣鸣很忙在下沉市场的高密度布局,使得新进入者很难再找到有价值的开店位置,形成了区域网络壁垒。

而庞大的销售网络为鸣鸣很忙提供了海量的消费数据。这些数据使其能更精准地洞察趋势、快速调整商品组合,比竞争对手更快地响应市场变化。

《竞争优势》这本书指出,一个强大同时更持久的护城河,决不单单是供求端或者需求端的单向护城河,而是供需结合的护城河,财哥认为鸣鸣很忙已经初步形成了最强大的供需结合护城河了

2、超级成长股,你去哪里找?

商业模式啥的只是很主观的判断,咱还要结合财报验证数据

①看成长性:

鸣鸣很忙的财务数据展现出极强成长性。

2022年至2024年,公司营收从42.86亿元跃升至393.44亿元,三年复合增长率高达203%。同期,经调整净利润从0.81亿元增长至9.13亿元,三年复合增速达234.6%,呈现出利润增长快于收入增长的良好态势。

2025年前三季度,公司增长进一步加速,实现收入463.71亿元,同比增长75.2%;经调整净利润18.10亿元,同比大幅增长240.8%。

这一增速在当前的消费环境下表现突出,这样的成长性,你去哪里找?

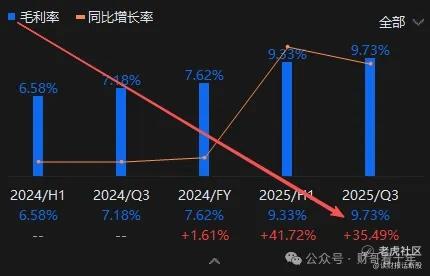

②再看盈利能力

公司盈利能力持续改善,2022年至2025年前九个月,毛利率从7.5%稳步提升至9.7%,经调整净利率从1.9%提高至3.9%。

毛利率提升主要源于规模效应带来的采购成本优化和定制产品占比提高,而净利率改善则得益于费用管控和运营效率提升。

③最后看盈利质量

鸣鸣很忙的盈利质量较高,经营性现金流表现强劲。

2025年前九个月,公司经营现金流净额达21.90亿元,远超同期经调整净利润18.10亿元,经营现金流/净利润比率约为1.21倍,表现出优秀的盈利质量和现金流生成能力。

2022年至2024年,公司经营性现金流与净利润的比率持续保持在健康水平,显示公司盈利有实际现金流入支持,而非单纯账面利润。

这种健康的现金流状况为公司进一步扩张提供了财务灵活性,降低了对外部融资的依赖性。

3、说鸣鸣很忙估值高的,真是害人不浅

直接看静态PE的话,鸣鸣很忙静态PE高达50多倍,估值是的确高

但如果你只看静态,没有深入看招股书或者直接不看招股书跑去问AI的话,这些博主的文章真是害人不浅啊

秉着负责人的态度,财哥白天把鸣鸣很忙的招股书都看完了,因此上发文才这么晚

其他博主,早上就发文了,为啥发这么早啊?因为他们招股书都没看啊,他们的观点大伙能信?

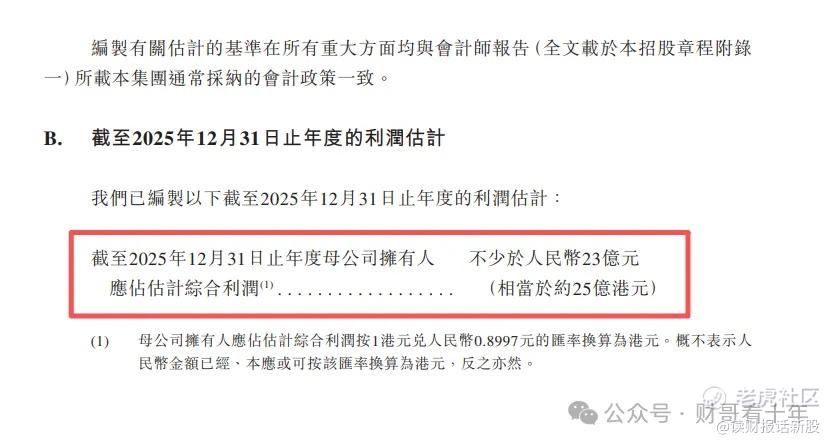

招股书“利润估计”章节,已经说出了2025年公司的全年利润不低于25亿港元

那么,按照这个基准计算,则鸣鸣很忙的实际PE是低于25倍的,参考同行万辰集团预估的2025年PE33.3倍计算

鸣鸣很忙的估值实际是偏低的OK???

还有如果鸣鸣很忙估值真的贵的话,你们觉得大佬们敢站台吗?

看下这个4.5星基石阵容吧:

豪华基石投资者阵容包括腾讯、淡马锡、贝莱德、富达基金、泰康人寿、博时国际、易方达和淡水泉等8家知名机构。基石投资者合计认购约1.95亿美元(约15.20亿港元),占发行规模的46.24%,为股价提供了坚实基础

很多都是长线基石,这个是机构都抢着要买单的公司,你还在看AI说公司贵?

说了这么多,想必大家都明白龙旗科技的底层逻辑了吧

现在监管环境非常严格了,要提醒下大家的是,财哥自己是没有投顾资质的,因此咱是不敢也不能说啥最终申购方案之类的话的,这是没办法的事呢,之前被关小黑屋就怕了,

考虑到平台的规则,财哥无法在这里展开详尽的策略分析和个股探讨。这些更敏感但核心的内容,比如我对具体新股的实时看法、申购建议以及卖出时机判断,我会放在打新星球里进行深度分享。在那里,我们可以更直接、更高效地交流实战心得。

打新星球近期更新文章:

《鸣鸣很忙申购方案》

《龙旗科技最终申购方案》

《龙旗科技初步申购方案》

《别捞投机类新股,最终一定是输》

《红星冷链、BBSB暗盘涨幅预估》

精彩评论