大家晚上好,我是刀哥。

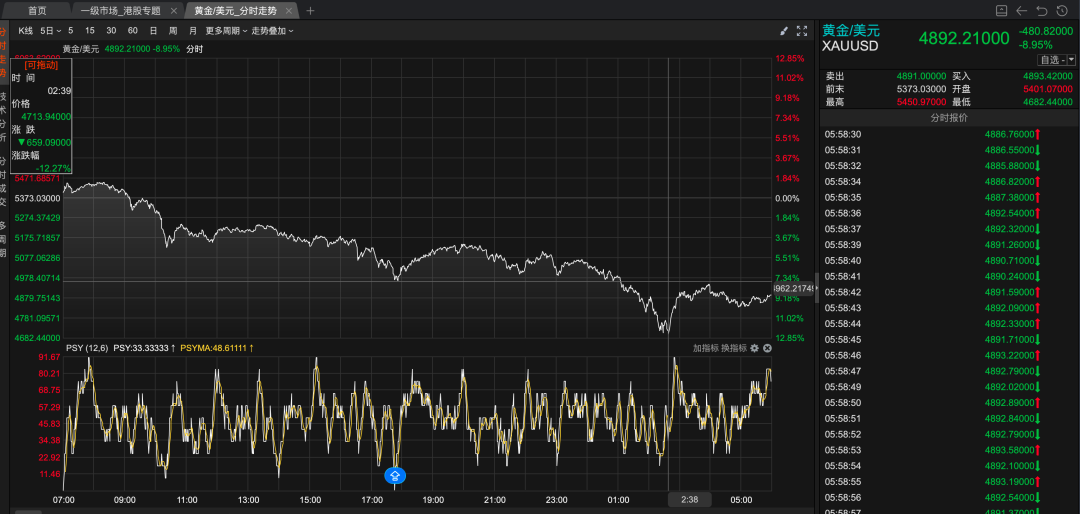

周五晚上,周六凌晨,黄金暴跌,下图可以看到,盘中最大暴跌超过12%,最后尾盘稍微收了一些回来,但是也跌了8.95%:

白银更离谱:

盘中最高跌幅一度达到35%。

黄金、白银这个跌幅确实历史上比较罕见了。

但说起来,我认为还是之前涨的太多了,这是第1个最直接的原因。我作为黄金多头持有者,我最近都觉得涨的离谱,我甚至不敢相信这个涨幅。我觉得某种意义上涨多了。会员内部我也提过,我是说2026年全年能涨到5500就已经很牛了,结果1个月不到就干到了5500,这个确实是涨多了。

2个是我认为还是沃什带来的影响。我们发了一个研报给会员同学们,研报比较长,有14页,没办法全部要点给到大家,所以会员内部发了下。但是总结了一个播客,播客也是间短版本,大家可以看看:

简单来说,按照机构的看法,沃什将推行"三驾马车+杠铃策略":反对量化宽松(称其为"反向罗宾汉政策")、放松金融监管、支持强势美元;同时降低短期利率缓解偿债压力,通过缩表推高长期利率抑制泡沫。对大宗商品影响分化:黄金短期承压但长期具避险价值;白银工业属性受益于美国再工业化可能跑赢黄金;铜铝因基建和AI建设需求大增成最大赢家;原油天然气预计区间震荡。

更多的大家可以听听这个播客。播客我自己听了几遍,感受还不错。后面我们准备做一些研报也做成播客,分享给大家,这样大家接受度会高一些。

另外,我这几天也在大量的看一些宏观机构的研报,明天晚上的会员周报我们还会再次分析下沃什上任对市场方方面面带来的影响。

3个是我认为市场现在有大量的程序化交易,带来了踩踏。

CME(芝加哥商品交易所) 在 2026 年 1 月 13 日已将贵金属保证金从 “固定金额制” 改为按合约名义价值百分比计提(黄金 5%、白银 9%),形成 “价格上涨→保证金自动增加” 的动态约束;1 月 30 日贵金属暴跌后,CME 进一步加码,将黄金保证金比例从 6% 上调至 8%、白银从 11% 上调至 15%(高风险账户同步上调),新规于 2 月 2 日生效。

保证金比例上调意味着维持相同头寸需要更多资金。以白银期货为例,调整后每手保证金从 32500 美元升至 38250 美元,大量中小投机者因无法追加保证金被迫集中平仓,成为暴跌的 “直接抛售力量”。

还有就是,当前贵金属期货市场算法交易占比超 65%,价格下跌触发量化模型的止损阈值后,自动卖出指令密集涌现,形成 “价格下跌→程序抛售→保证金不足→更多平仓” 的负反馈循环。尤其是亚洲时段市场流动性仅为平时的 1/5,少量抛单就引发了价格断崖式下跌。

所以,这种情况下,大家发现,白银比黄金跌的要多,就大概明白:白银的投机者相对黄金来说,是比黄金要多得多的。这一波,不把投机者给挤干了,估计不会停止震荡。

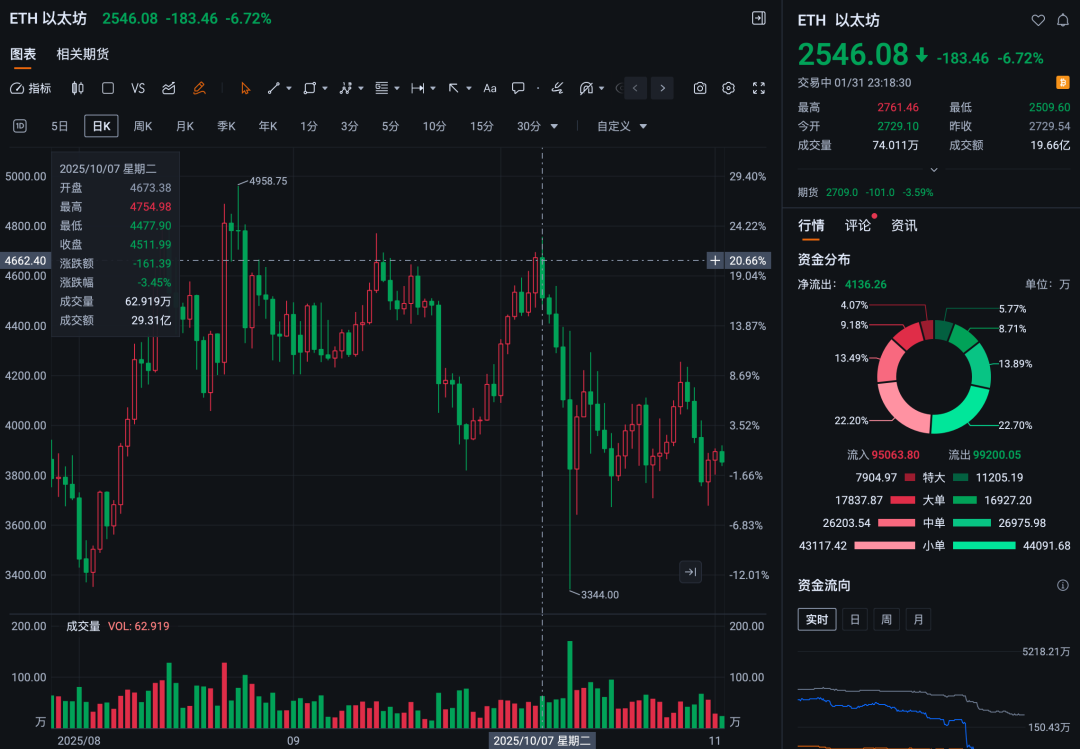

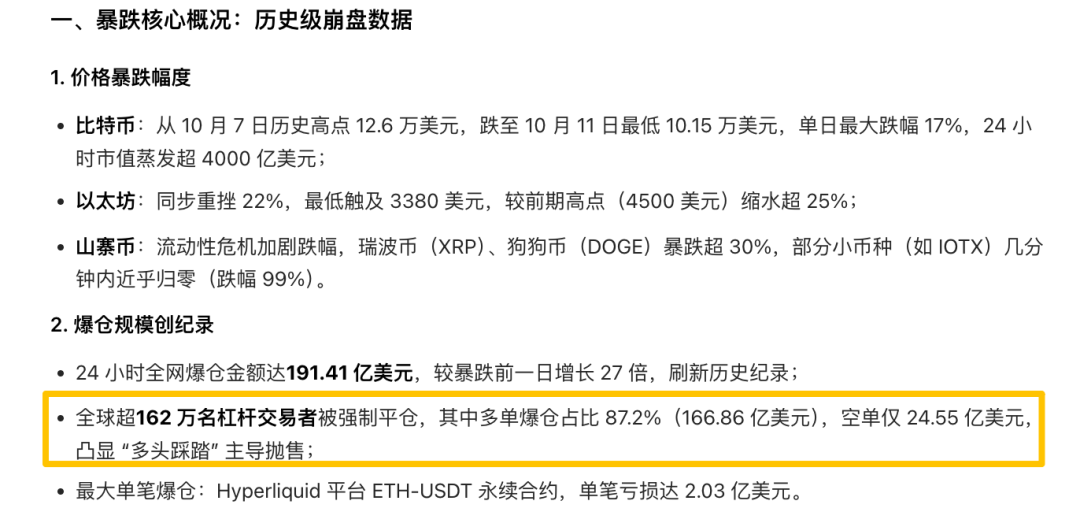

由此我想起来了2025年10月17号发生的加密货币市场的暴跌:

大家可以看到10月11号以太坊的3344的收盘点位,当时也是同样的操作手法,盘中暴跌,导致一些杠杆被强平,产生爆仓。有一些博主其实也提到了,说是去年自己被爆仓了,实际上,去年这个事情影响还挺大的。

这次白银有点类似,总之一定是有一些人因为杠杆导致了爆仓,进而发生了踩踏,导致强平。这个时候配合一些获利投资者的获利了结,一起砸盘。正好,带来市场的持续下跌。

当前市场看,显然是多方原因汇集所带来的。其实也符合正常的情况。

但有同学说,自己在高点跑了。我觉得呢,能高点跑的人无非是2种情况:

1)运气好,但运气不可能一直好,而且我也不认为做投资你能通过运气可以做的很好;

2)如果高点跑了,很有可能之前也卖飞过很多公司,典型的盈亏同源。想想,其实黄金涨了这么多年,哪次不是高点?这次跑了极有可能是刚进来没多久的投资者。

大部分做黄金配置的投资者,我认为这次几乎都没跑,因为都是配置的逻辑。配置的逻辑就意味着黄金是资产的一环,是作为配置去看的。而且,黄金的逻辑显然还没走完,我们多次提过这点。

当然,如果高位接盘,甚至大幅上车,我就觉得不对了。我们会员内部其实在5000美元左右就提到了,不建议再追黄金了:

还是要注意风险。我自己个人也不会再追,本周会员内部直播以及上次的图文答疑都提到了。但确实,没有逃顶,我也没想着逃顶。

至于白银,我只做了点套利,赚了2000块钱火锅钱。

关于有色,后面肯定都有机会。我明晚会员周报会说。

今晚再说下估值表。

这个是我们团队每周总结的估值表,给大家做一些参考。

大家可以根据这个估值表做一些自己投资的分析,特别是长周期的投资机会。

我们挑几个给大家说说。

1)中证白酒。

本周白酒周四拉了差不多10%的涨幅,涨的有点离谱。目前白酒仍旧是18.41倍市盈率,相对来说,是典型的底部区域的估值,按照巴菲特的投资逻辑,到了15就是应该可以持续买入的时机了。

而目前看,白酒的估值不算高,甚至可能是有点低的。

本周我们也提了,白酒铁树开花的文章,但很遗憾,文章因为一些政策的问题被删了(会员同步同步发了)。

当前我对白酒的态度很明确:只有反弹,没有反转。如果想做白酒,就做好1年持续定投的准备,这样是可以的。比如你想配置个10万块钱去投资白酒,从现在开始,每个月投8K,比如雷打不动的每个月的15号去买一次,买个12次,大概率可以买到一个底部区域,建仓的成本也不至于很高。

但资金显然不在白酒这里。

特别是大家对地产还有期待的,看到万科这个财报估计心里也是凉了一大截。

2)恒生消费,市盈率17.75。这个其实今年至今都涨的还是不错的,虽然涨的慢,但一直在涨。

恒生消费里面的标的,基本上都是新消费,而且都还有出海概念,我认为这个其实还是值得长期配置的。我们的每次的全球精选的发车,都有上车这个。

3)中概互联,估值还是20-21左右。目前看,还是合理偏低的估值。中概今年涨幅一般。

年线涨了3.75%:

但周五美股跌了以后,估计下周中概又要继续调增。

中概,我认为龙头还是阿里巴巴,阿里巴巴不应该只是这个价格,应该是更高。同时,腾讯控股多少也有点被诟病,因为一直没有在AI方面持续大力的投入,特别是元宝,发了个10亿红包,被吐槽的要死。看看豆包现在多犀利。

这也是腾讯一直不咋涨的原因之一。

但中概的估值没问题,我甚至觉得是有点低的,大家耐心一些,应该问题不大。

4)会员内部的发车,我最近都已经把红利低波换成了港股通红利。港股通红利的股息更高,且里面有一些特别不错的标的,分红很好。我认为这些板块带来的长期回报会更高。

5)另外,港股通非银的这一只我也认为很有优势,里面基本上都是保险公司。我还是非常看好保险公司未来几年的持续上涨的可能性的。

6)纳指100是36倍市盈率。但尽快如此,我认为美股该投一部分仓位还是要投一部分仓位。我们会员内部总结的10只优质的QDII基金,大家还是应该配置一些,特别是前面5个不错的,都可以考虑配置,也没有额度的限制。

7)有色以及其他的一些板块,明天周报我们单独再提吧。

精彩评论