$乐欣户外(02720)$ $爱芯元智(00600)$ $先导智能(00470)$ $澜起科技(06809)$

基本情况:

申购时间:1月31日-2月5日,6号出结果,9号暗盘,10号上市;

发行价格:11.25-12.25

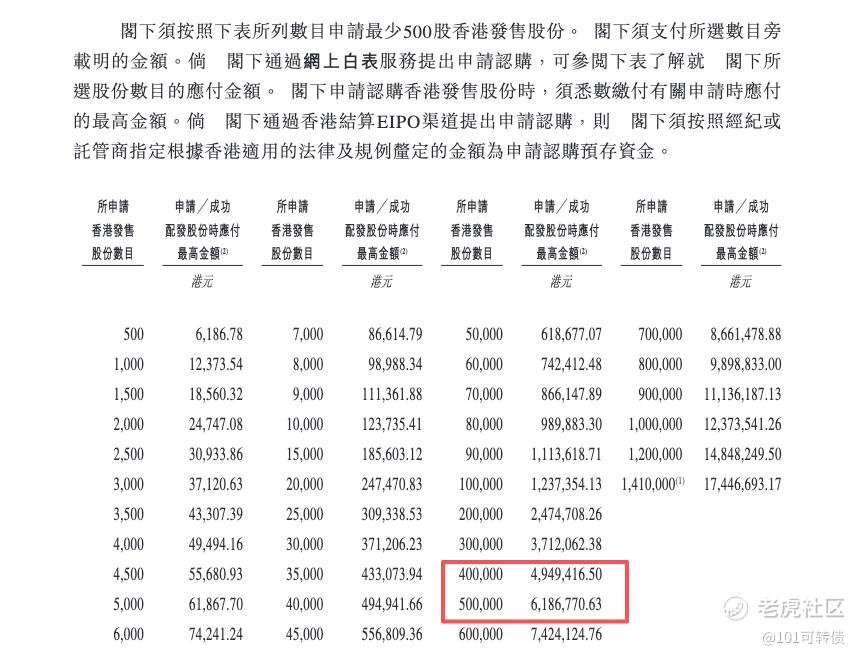

入场费:6186.78

1手:500股

全球发售:2820.50股

基石:2家认购39.23%份额

绿鞋:无

保荐人:中金独家保荐

分配机制:机制B,回拨10%

乐欣户外深耕户外装备赛道30余年,聚焦钓鱼装备制造,核心业务以OEM/ODM代工为主,产品涵盖床椅及配件(占比约50%)、包袋、帐篷,主要为迪卡侬、Rapala VMC、Pure Fishing等国际知名品牌提供代工服务;公司的产品组合超过1万个SKU,涵盖钓鱼椅、钓鱼床、鱼竿包、帐篷等多种钓鱼装备;远销40多个国家和地区,覆盖英国、美国等成熟市场,以及中国、东南亚等增长型市场。

根据弗若斯特沙利文数据,按2024年收入计,乐欣户外是全球最大的钓鱼装备制造商,市场份额达23.1%;

在中国钓鱼装备制造行业,市场份额更是高达28.4%,排名第一;

在中国钓鱼用具制造业中排名第二,市场份额1.8%,龙头优势突出。

财务表现:

营收方面:2022年达8.18亿元,2023年受户外热潮降温影响降至4.63亿元(同比下滑43.4%),2024年回升至5.73亿元(同比增长23.8%),2025年前8月进一步增至4.60亿元(同比增长17.7%);

利润方面:2022-2024年净利润分别为1.14亿元、0.49亿元、0.59亿元,2025年前8月净利润达0.56亿元(同比增长20.41%);

盈利方面:毛利率从2022年的23.23%稳步提升至2025年前8月的27.70%,净利率维持在10%-14%区间,2025年前8月净利率12.22%,盈利质量良好;

现金流与负债方面:2025年前8月经营现金流约0.69亿元,账上现金1.1亿元,应收账款1.1亿元,短期贷款2.3亿元,整体现金流可控,无重大债务风险。

募资用途:

约45%的募资将用于品牌开发及推广;

约25%用于产品设计、开发及建立全球钓鱼用具创新中心;

约20%用于升级生产设施,并提升数字化能力;

约10%用于营运资金及一般企业用途。

乐欣户外此次IPO引入了2家基石投资者,占比近39.23%。

乐欣户外采用机制B,回拨10%;全球发售2820.50万股,香港发售282.05万股,一手是500股,共计5641手;甲尾申购需要49万本金,乙头申购需要62万本金;爱芯元智、乐欣户外、先导智能这3个新股存在资金冲突;现在倍数是23倍了,等上一批新股资金释放后,预计最终会在2000倍左右;由中金独家保荐,有基石,无绿鞋,中金历史保荐项目相对还可以。

2026年全球户外运动市场规模预计突破6500亿美元,年复合增长率6.8%,中国市场规模预计达1500亿元,钓鱼装备作为户外细分赛道,消费复苏有望带动产品需求增长,有一定的前景。同时公司是全球钓鱼装备龙头,拥有30余年代工经验,供应链成熟完整、拥有优质的客户资源,目前正在品牌转型,有望能有进一步的增长。以及基本面还可以,手数少仅5600多手,肯定是全员抽奖了,无绿鞋,估计又是上天的情况了;

但是风险依旧是存在的,代工模式依赖核心客户(前五大客户收入占比约55%),以及行业竞争加剧、全球消费环境波动可能影响业绩,和自有品牌转型进展不及预期可能制约长期增长等风险。

爱芯元智、乐欣户外、先导智能这3个新股存在资金冲突,这三个我都是关注的。

精彩评论