软件是长期刚需,且 $北美软件ETF-iShares(IGV)$ 的核心成分偏企业级平台与安全,长期逻辑仍在。我逢底就买,一路跌,一路买,现在持仓成本在102.8这样,今天这只ETF的现价差不多82 - 83,差不多已经跌到了52周下沿附近。这通常意味着赔率开始变好,离下沿很近。当然,胜率未必立刻变好,因为可能还要磨底啊,我不知道底在哪里,就一直加仓一直加仓。

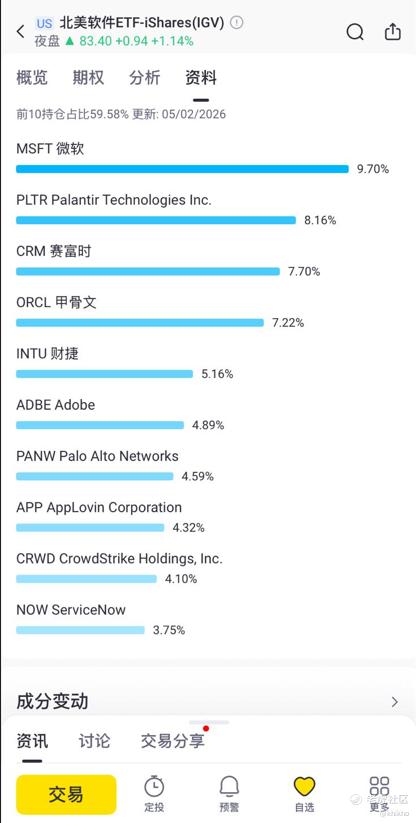

从ETF的成分表里,可以看到IGV 前十大包含 MSFT、ORCL、INTU 等成熟型公司,它们通常现金流质量较强、业务粘性较高,有助于ETF 的抗压底盘。同时也有高增长/高波动权重(例如 PLTR、APP 等),在风险偏好下降时会放大回撤。这只ETF应该是不存在融资生存问题,但成分股里成熟公司多,整体比“纯小 SaaS”更能扛周期。这也是我愿意长期持有的原因。

IGV持仓企业具备基础设施级战略重要性,但正经历AI引发的结构性变革。传统软件护城河面临挑战,但头部企业(微软、Oracle)已通过AI转型加固地位。其他的很多IGV成分股财务模型健康,现金流生成能力强,具备承受压力的能力。当前估值回调反映的是估值压缩而非基本面破产风险。

跌了这么多,其实也是加仓的好机会到了。IGV在2026年初属于“可以考虑分批加仓,但仍然不适合一次性重仓抄底”的区间。虽然宏观利率压力已缓解(3.50–3.75区间),但是长期IT支出趋势仍在(Gartner 2026 IT支出+9.8%、软件+15.2%),而且软件板块估值仍偏高、且这只ETF价格刚经历一段下跌,短期波动未必结束。

因为软件是企业成本结构里的“生产力与安全底座”,企业级龙头占比高,抗风险能力比小盘软件强,这只ETF前几大权重都是平台型企业软件/云/安全,整体现金流韧性较好。我的目标是降低均价,但控制回撤与子弹消耗速度。用纪律把均价拉下来,并且把“下一次大幅回撤”变成我的优势。

抄底方法那么多,我更想使用LEAPS 价差策略,而不是直接买股票,或者是裸买LEAPS Call。

我认为现在的软件板块属于“再定价阶段”,期权往往会出现隐含波动率IV偏高,价格偏贵的情况,这会让裸买 LEAPS Call 承担较大的 Vega 风险,后面只要 IV 回落,即便方向对了也可能赚得少甚至亏。因为IV 越高,期权时间价值越贵。 因此当我想抄底做多这只ETF,我觉得如果使用LEAPS价差策略,能显著降低成本与 IV 风险。

LEAPS价差策略通常指结合买入深价内(ITM)长期看涨期权(1年后到期的那种Delta大过0.8的),与卖出短期看涨期权(周或月度)的“对角价差”策略。这个策略旨在以较低成本模仿持股,利用时间价值衰减(Theta)赚取卖方权利金,同时保留股价上行收益,是替代正股持有、提高资金效率的策略。 LEAPS价差策略核心细节就是买入一个长期到期的看涨期权(LEAPS Call),同时卖出一个短期到期的看涨期权(Short Call)。这种策略也称为穷人版备兑开仓(Poor Man's Covered Call)。

买入LEAPS Call 选择到期日,最好选择1年或更久以后到期的期权,以减少时间价值损耗。行权价选择深入价内(ITM),Delta通常在 0.8以上。Delta越高,期权价格越接近股票价格变化,资金杠杆效果越好。为什么LEAPS一定要选深 ITM,尽量做到Delta 大过 0.8,因为如果步这样做,买进来的其实是“时间”,而不是一个“股票替身”。[鬼脸]

卖出 Short Call 选择到期日,通常选择周度或月度短期期权,利用其Theta衰减速度快来获取收入。行权价 选择价外(OTM),预期在短期内不被突破。

这样做的优势就在于高资本效率,这比直接买入100股股票所需资金少,却能获得类似的Delta暴露。而且风险受控,最大损失仅限于购买LEAPS期权所支付的权利金。但是收益倍增,因为我可以通过反复卖出短期看涨期权(Roll)来降低整体持仓成本,增加收入。

其实说白了,这就是在用LEAPS Call 把股票的方向性暴露买下来,而不是买股票本身。然后不断去卖Short Call(周/月),因为短期期权 Theta 衰减最快,我们就站在时间的卖方,而不是方向的赌徒。这样每一次循环卖Short Call收权利金,就是在降低我们手里 LEAPS 实际成本,从而提高了整体胜率。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

精彩评论