大家晚上好,我是刀哥。

先说下,没看周报的一定要去看,这里面都是机会。上周买的燃气轮机龙头今天又被拉爆了。会员周报里内容比较多,会员朋友们要花点时间好好看看:

【会员周报31】AI硬件的确定性投资机会

今天先说日经,再说台积电。好家伙,全部都在新高。

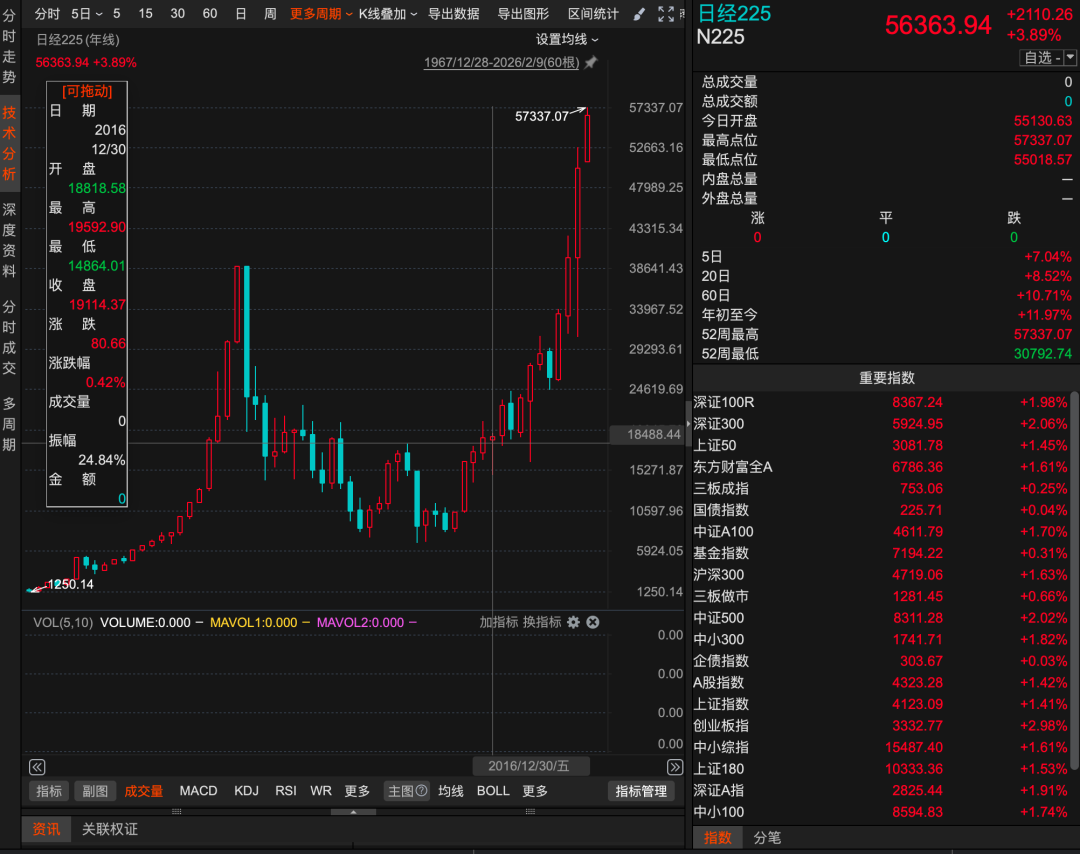

日经225早盘已经飙升到57337点位了,全天也是收在高点。而且,最重要的是,日经225指数创先了历史新高,且过去这1-2年一直在创新高。2026年开年这1个月左右,又涨了12%。

这个图大家可以看看,从2016年至今,日经指数10年4倍:

今天,其实日经是直接高开的。原因很简单,就在昨天,日本众议院选举尘埃落定。自民党与日本维新会组成的执政联盟顺利地拿下了超过半数席位。这也意味着,高市早苗的执政基本盘算是稳住了。

这个选举结果,可以说是消除了现在这个阶段日本政治的不确定性。因为在日本,众议院是国会核心立法机构,分量很重,首相本身就是众议院的多数党领袖,众议院席位的归属,也几乎直接决定了政权的走向。

现在执政联盟拿下超过半数席位,说明高市政府接下来想推行什么政策,不用再去找反对党去硬凑一个共识出来。政策落地的确定性上升了,市场对高市早苗主张的财政刺激政策,信心自然也会增强。

所以,资本市场马上就有了反应,总的来说是一种很典型的分化:股市走强、汇率走弱、债市承压。相应的,在交易层面就有了买股市、卖日元、抛日债的策略,这套组合现在也被叫做“高市交易”。

其实从去年10月高市早苗成了日本第一位女性首相之后,她偏扩张的财政立场、偏宽松的货币政策取向,就已经很多次触发过市场的类似反应,只不过前段时间有点降温。这次执政联盟的胜选,可以说是让“高市交易”再一次卷土重来。

接下来我们就分别来看看股市、汇率、债券三条线的表现。

选举结果公布后,日本股市的行情先被点燃了。日经225指数期货在东京早盘交易中一度上涨超过3%,现货市场开盘后继续冲高,盘中刷新历史新高,涨幅一度扩大到5.7%。

这一方面就像我们前面说的,这次执政联盟胜选,确实在很大程度上消除了政治不确定性,财政刺激政策落地的预期被强化,直接把市场的风险偏好推了上来。

另一方面,上周五,美股的强势反弹也提供了不小的助力。标普500指数迎来了去年5月以来的最大单日涨幅,道指也历史性地站上5万点的关口,全球股市情绪明显回暖,当然也为日股的上涨起到了推动作用。

从具体的板块上看,很明显,像国防、人工智能、半导体,这些与高市早苗的国家投资议程相当契合的板块,是资金流入最集中的方向,也是推动日股这次走高的主力。

与股市的高歌猛进相比,外汇市场的反应要复杂一些。

选举结果公布后,日元在亚洲早盘一度走弱,美元兑日元短线拉升,最高触及157.75附近,是两周以来的最低点,不过,现在已经反弹到156.3附近。

不过,从位置上看,即便经历了这一轮波动,美元兑日元依然距离市场高度关注的160关键关口不算远,日元贬值的中期压力还在。

这也是为什么,最近这段时间,日本财务大臣频繁地出来表态,强调会密切关注汇率波动,而且和美方就外汇问题保持沟通。本质上,这是在向市场释放信号,希望稳住外汇市场对财政扩张预期的定价。

如果汇率继续走弱,日本当局可能随时会通过口头警告来压制波动。但后面日元贬值再加速的话,也可能会出现更实质性的政策干预。可以说,外汇市场已经进入了明显的政策底线博弈阶段。

看完股市和外汇,我们再来看看日本国债,它承受的压力也很大。“高市交易”的回归,直接推动日债收益率上行。

其实我们知道,日债的承压也不是今天才有的事。近一点的,今年1月,日债还出现过明显的调整。当时,收益率曲线多端上行,30年期日本国债收益率一度到了3.88%的历史高点。

现在,市场的主要担忧就在于,高市政府的扩张性财政政策,可能会进一步加重日本已经很高的债务负担,财政可持续性面临非常大的考验。

而且,在日元贬值和日债收益率上行之间,也存在一定相互强化的效果。日元越贬值,市场抛售日债的情绪越浓厚,收益率上行的压力也就越大。

这里还有一个更麻烦的问题。随着日元贬值压力加大、日债收益率上行,日本央行的政策空间也会变得非常微妙,其实是陷入了一种两难。

高市政府的核心诉求,是维持货币宽松,配合财政刺激政策,推动经济增长,但债市抛售压力、日元贬值压力,又在不断逼着央行去收紧货币政策,对风险做出回应。

从隔夜指数掉期数据看,日本央行在4月货币政策会议上加息25个基点的可能性是75%,而且6月前完成加息已被市场完全定价,加息已经成为市场对日本央行政策的主流预期。

不过,现在大多数机构的共识是,日本央行的加息节奏应该会相对温和,在支持经济增长和稳定市场之间找到一个平衡点,避免政策急转弯引发资本市场的剧烈波动。

作为全球主要的经济体之一,日本资本市场的变化,注定不会只停留在本土。比如,日经上市公司中的权重股,大部分的海外营收占比已经超过50%;再比如,日经上市公司的强势,也会带动全球科技、国防这些板块的联动;而日元的波动,也可能引发全球外汇市场的连锁反应。换句话说,日经225的这轮行情,不是日本这一个国家的热闹,而可能是下一轮全球资产再定价的起点。

其他:

1. 我刚刚看了下台积电历史新高了。

台积电的逻辑太硬,主要是算力太缺了。

上周三我们会员内部还给大家发了,智谱现在订阅卖断货。

今天智谱高开涨了40%左右。

智谱卖断货,说明算力短缺的厉害,这里面所有的AI硬件都是机会。

所以大家再去看看我们上周三的会员内部直播,大概率就能理解,为什么AI硬件有大机会,核心的逻辑又是什么,大家一定要深度理解。

台积电作为最强代工,现在基本上想排产是很困难的,而且可预见的是未来几年台积电的业绩都不会差,很多机构都看到了2030年。

台积电的管理层其实是相当相当谨慎的,毕竟他们是做代工的,但是我节选几段最近他们的管理层的发言,大家参考下:

台积电董事长魏哲家(C.C. Wei):强调 “谨慎验证需求,避免投资灾难”

“坦白说,我自己对 AI 需求也非常谨慎,甚至有点紧张。毕竟我们计划投入 520-560 亿美元资本支出,如果判断不够谨慎,对台积电来说一定会是一场灾难。”

“过去三到四个月,我花了大量时间与客户、客户的客户深入交流,确认 AI 需求的真实性 —— 他们向我展示了 AI 带动业务增长、转化为实际财务回报的明确证据,且财务状况比台积电还雄厚,这才打消了我的疑虑。”

“现在真正‘头疼’的是需求与供给的缺口,但我们必须努力缩小差距:2026 年资本开支对当年产能贡献几乎为零,2027 年也只有少量,2028-2029 年才能看到显著产能增长,我们会稳步推进,不急于求成。”

台积电财务长黄仁昭(Wendell Huang):聚焦 “长期盈利平衡,不盲目扩产”

“我不会给未来三年资本支出的具体数字,但可以明确‘会显著高于过去三年的 1010 亿美元’—— 这是基于客户长期需求的规划,而非短期冲动,我们会确保整个周期内产能利用率健康,同时坚守长期毛利率 56% 及以上的目标。”

“2026 年折旧费用预计同比增 15%-19%,主要因 2nm 量产,但我们会通过优化制造效率、跨节点产能调配来支撑盈利能力,即便承担高额资本支出,也会兼顾股东回报,持续稳步提高每股现金股息。”

各位,这就是为什么我们让大家持续去购买那些有台积电的QDII基金的原因。上上周三给大家说的那10只优秀的QDII基金,也不限额,我觉得今年闭着眼睛买吧。

2. 黄金就不多说了,最近又回到了5000。白银我自己不买,但是我认为白银里面有很多投机的资金。

有色金属我也说了很多,铜铝的逻辑都很硬,需要时间反馈。

3. 其他的大家去看看周报。

4. 今天整体上市场大反弹,我看了下,上周四的发车,今天都大幅上涨,特别是燃气方面的,蛮好

免责声明:本文是个人投资分享,文中观点,仅代表个人立场,不对各位构成投资建议。

精彩评论