过去数周 $北美软件ETF-iShares(IGV)$ 从 70 多美元的阶段低位企稳反抽,整体处在"冲高回落、高位震荡"的节奏里,在84–86美元一带屡次受阻。从K线图上看,去年的多次反弹高点与短期密集成交区大致都落在这个上沿附近)。当前价格在80–81美元,属于“下沿回升但上方抛压尚未清理”的结构,第一道心理/结构压力:84–85 美元,靠近近期反弹上沿与密集成交区,资金到此更偏向兑现。一直跌,我一直加仓,加仓到那些B B B 都快要连成一片草原了 [捂脸]

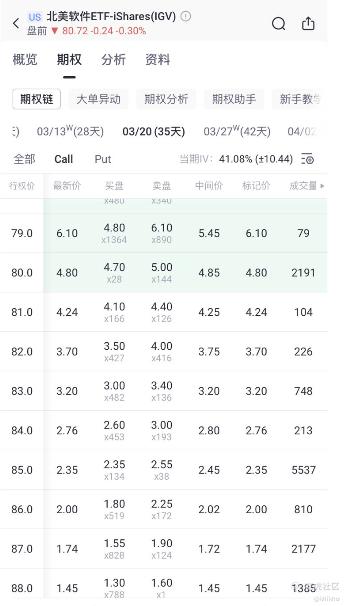

其实我也知道,更硬的压力带是在86–87美元, 叠加上一轮震荡区间的上沿。风险封顶观察位大约就是88 美元左右,若有效站上此位,空头反击逻辑显著减弱(但价差结构可封顶风险)。从期权链那边,可以看到目前隐含波动率≈41%,处在相对不低的水平,有利于收权利金型策略,时间价值衰减为我们所用,且波动率若回落,价差账面收益会先体现。

在“上方阻力明确 + 波动率不低 + 资金风格犹豫”的组合情境下,熊市看涨价差(Bear Call Spread) 更像是在押注“反弹不过线/不过带”,通过收权利金 + 风险封顶来争取更稳定的回撤管理与胜率。目前这个样子,试一试应该可以的,反正最大风险就是那么大了。[鬼脸]

这个IGV熊市看涨价差(Call Credit Spread)策略,具体怎么操作呢,我觉得我可以这样做:

到期选择:选 03/20(35 天) 到期

思路:把卖出腿压在第一道压力带内侧或边缘,把买入腿放在更高的压力带上方,既争取合理的净权利金,也让风险被明确封顶。风险封顶对我来说,是使用一个策略的最大要点。

策略结构(Sell 84C / Buy 87C)

卖出 1 张 行权价为84的Call(K₁=84)

参考上面那个期权链的截图的报价区间,目前这个策略的中间价大约 2.68 美元/股(表格里 84C 约 2.60–2.76,我们暂且取一个中位)

买入 1 份 87 Call(K₂=87)

中间价约 1.65 美元/股

净权利金(每股):≈ 2.68 − 1.65 = 1.03 美元

价差宽度:87 − 84 = 3 美元(每股)

最大亏损(每股):3.00 − 1.03 = 1.97 美元

盈亏平衡点:K₁ + 净权利金 = 84 + 1.03 = 85.03 美元

收益/风险比:最大收益 1.03 vs 最大亏损 1.97(约 0.52)

触发条件:到期价 ≤84 获得最大收益;≥87 遭遇最大亏损。

逻辑匹配:

将“卖出腿”放在 84,紧贴“第一道压力带”;

“买入腿”放在 87,覆盖更硬压力带,封顶上行风险;

盈亏平衡点 85.03 恰好落在压力区中枢附近,符合“不过带就赚钱”的判断结构。

虽然选的35天到期,theta decay前3周较慢,最后2周加速。如果1-2周内IGV快速冲高至85附近,即使未到期,价差可能已收窄至$0.3-0.5,此时提前止盈(买回平仓)锁定大部分利润也是合理选择,我不必硬扛直到订单到期。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

精彩评论