最近一段时间,由于市场担忧AI大厂开支过高,AI冲击行业等,引起了科技股内部的轮动抛售。市场既希望AI有用武之地,又担忧其冲击行业或者自身无法变现,非常矛盾。

摩根大通最近就B端和C端AI应用以及可能的变现途径做了调查额分析,报告如下:

近几个月来,两个问题主导了我们与投资者的对话:AI 采用如何演变,以及谁在消费者和企业市场中赢得份额。在本报告中,我们利用我们对 2500 多名美国消费者的专有调查以及来自多元化渠道核查的洞察,揭示市场采用动态,并对我们覆盖范围内的私营 AI 公司的影响进行影响分析。

消费者采用洞察:

美国消费者 AI 采用达到拐点。 我们的专有调查显示,约 60% 听说过 AI 的成年人正积极使用 AI 服务,其中约 70% 的用户在去年首次采用。

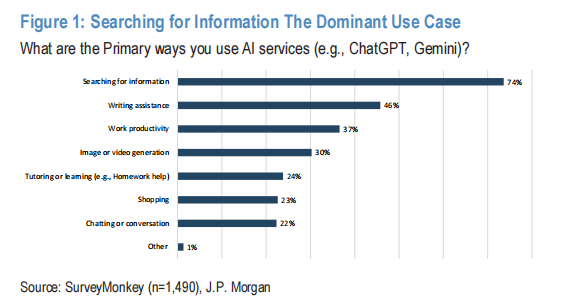

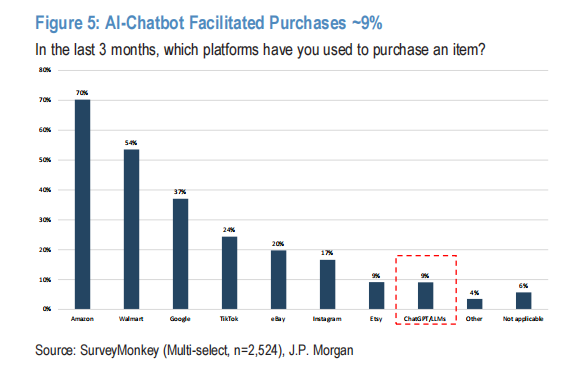

信息搜索仍是主导用例,商业意图上升。 约 74% 的受访者使用 AI 服务进行信息搜索,而准确性和数据隐私是采用障碍。约 43% 的用户已使用 AI 进行购买决策,约 9% 使用 AI 聊天机器人完成交易。

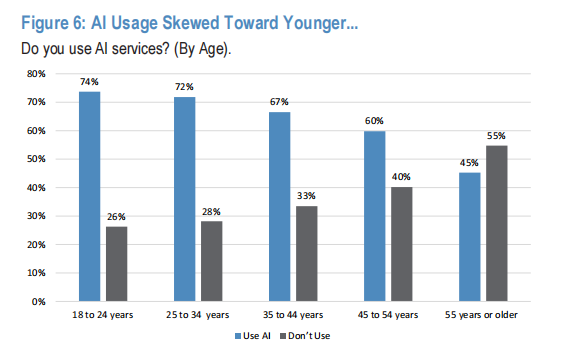

采用偏向年轻和富裕人群,AI 使用正成为习惯。 18-24 岁人群和年收入超过 15 万美元家庭的人群是最大的 AI 用户群体(分别占 74%/76% 使用 AI);约 48% 的 AI 采用者每天使用 AI,约 39% 每周使用。

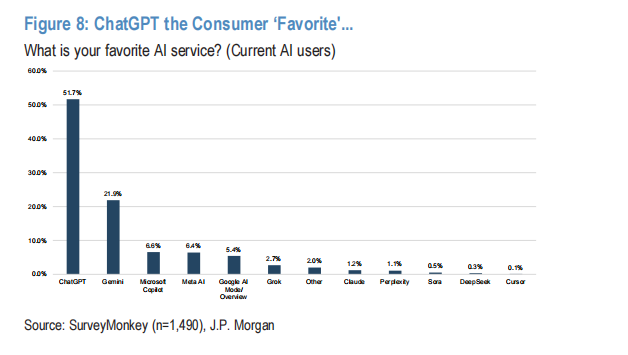

ChatGPT 仍是首选聊天机器人。 约 52% 的调查受访者将 ChatGPT 排名为其首选 AI 服务。第三方数据显示其自 2024 年 10 月以来约占全球移动应用下载量的 60%,但谷歌等公司已逐渐侵蚀份额(Gemini 最受欢迎,约占 22%,下载份额约 20%)。

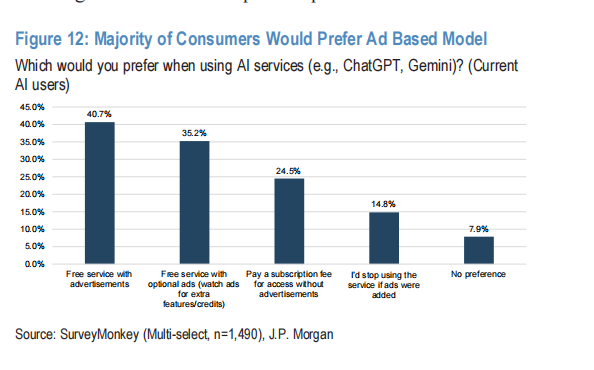

消费者对广告的初步接受度似乎良好。 仅 15% 的调查受访者表示若引入广告将流失,41% 的受访者表示他们更倾向于免费广告支持模式。

企业采用洞察:

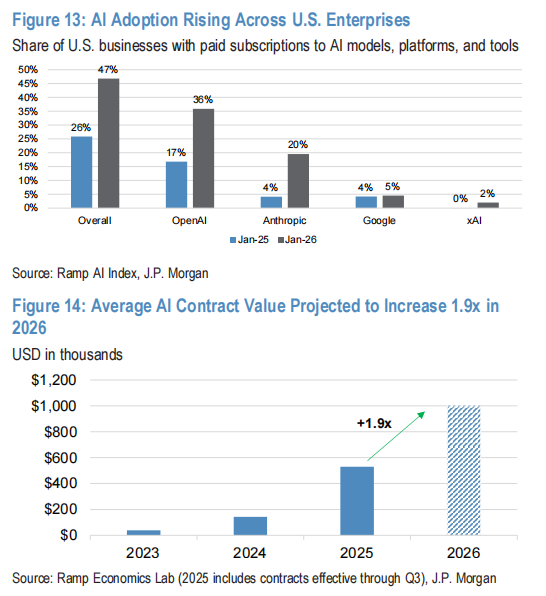

美国企业 AI 采用激增。 近期第三方数据显示,采用付费 AI 订阅的公司在 1 月 26 日(约 26 个月前)增长至约 47%。未来一年,平均 AI 合同价值预计上涨 1.9 倍(Ramp),约 90% 的企业预计支出将增加(沃顿商学院,10 月 25 日)。

员工对更广泛 AI 部署的需求加速。 约 53% 的计算机工作者调查受访者使用雇主提供的 AI 服务,其中约 38% 不使用者在工作中使用个人 AI 服务。

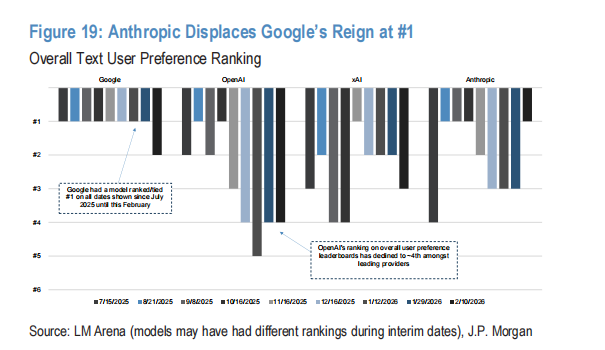

模型能力提升推动采用和使用。 用户偏好排名显示谷歌 Gemini 在 2025 年 7 月至本月期间位居榜首(或并列第一),当时 Anthropic 的 Claude Opus 4.6 超越它。

代理工具在编码之外获得 traction。 Claude Computer 和 OpenAI Operator 等病毒式工具正在扩大代理覆盖范围,并引发 SaaS 颠覆潜力,但安全和技术碎片化因素仍阻碍采用。

美国消费者 AI 采用达到拐点。

上个月,我们对超过 2500 名美国消费者进行了 AI 调查,受访者多元化,大致与美国人口一致(调查偏向较低收入和教育程度较低人群)。我们的调查结果显示,约 59% 听说过 AI 的美国消费者正在使用 AI(n=2,524),其中约 70% 的用户在过去 12 个月内首次尝试 AI 聊天机器人(约 14% 在上个月)。

信息搜索是主导用例,写作辅助和工作生产力分列第二和第三。有趣的是,近 25% 的受访者表示"聊天或对话"也是主要用例。

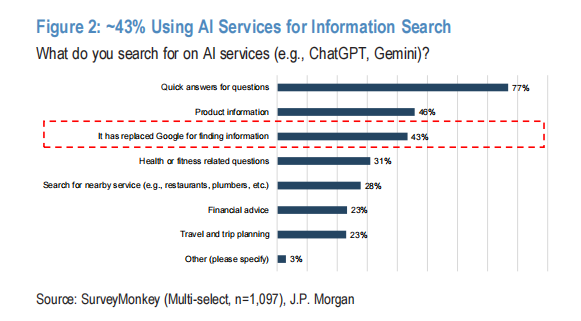

当被问及使用 AI 信息搜索的具体内容时,近一半的调查受访者列出搜索产品信息,显著高于 2025 年 9 月 25 日研究中约 2% 的产品相关查询。我们怀疑这一差异可能由我们调查的地域聚焦(仅美国)以及随后发布的消费者购物功能(如 OpenAI 购物研究发布,11 月 25 日)驱动。约 43% 的 AI 信息搜索用户表示它已取代谷歌。

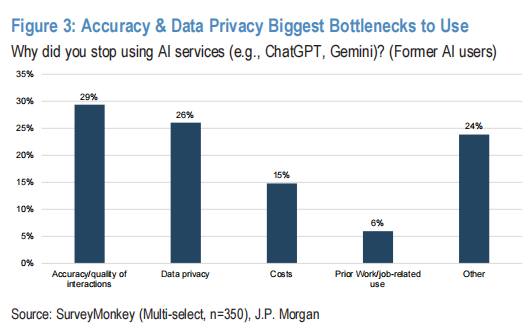

在约 41% 听说过 AI 但未使用的美国成年人(n=1,034)中,约 34% 表示曾尝试过 AI 服务。流失的消费者表示,准确性和数据隐私是他们停止使用 AI 服务的主要原因。其他显著原因包括"环境影响"、"不信任"、"太复杂"、"伦理担忧"和"关于你的信息太多"。

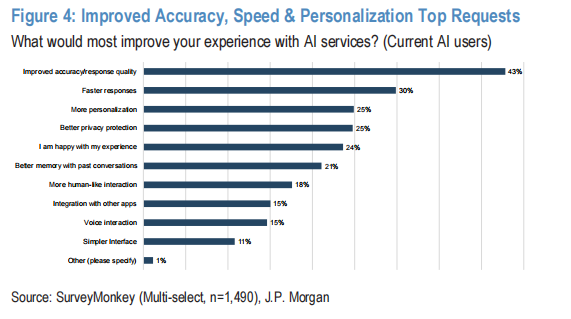

虽然我们预计消费者 AI 交互的准确性和质量将继续改善,免费增值模式(如广告)将随时间降低终端消费者成本,但数据隐私和信息共享担忧可能仍是更广泛 AI 采用的逆风。对于当前 AI 服务用户,类似偏好显现,改进的准确性/质量是改善 AI 体验的首要驱动因素。值得注意的是,近四分之一的当前用户对其当前体验感到满意。

商业意图信号增强。随着 OpenAI 于 2025 年 9 月发布 Instant Checkout并于 2026 年 1 月初步测试广告,投资者正日益关注消费者货币化机会。OpenAI 于 2025 年 9 月发布的数据显示,约 2% 的 ChatGPT 查询与产品相关(当时约每天 5000 万)。虽然我们的专有消费者调查显示谷歌仍是购买前信息的主要来源——34% 的受访者在过去 3 个月将谷歌作为主要信息来源——但 ChatGPT 是使用最多的 AI 聊天机器人,占 8.4%(Gemini 3.6%,Perplexity 0.4%,Claude 0.2%,Grok 0.2%)。

在使用 AI 服务的调查受访者中(1490 人),近 43% 在过去 3 个月基于 ChatGPT、Gemini 或其他 AI 应用的推荐做出购买决策。购买范围从"智能电视"到"护肤品"到"酒店房间"到"滑雪票",约 62% 的支出在 26-100 美元之间,超过 20% 超过 100 美元,表明比我们早期数据显示的更强劲的采用。约 9% 的受访者表示在过去 3 个月通过 AI 聊天机器人直接购买。

采用偏向年轻和富裕人群。影响我们美国调查 AI 采用的最大因素似乎是年龄和收入,男性和女性的采用率差异有限。特别是,更年轻和更富裕的个人似乎更有可能使用 AI 服务。前者解释了印度等市场的快速采用和增长,我们在去年 7 月关于 OpenAI 的启动报告中将其标记为消费者市场份额的核心战场。

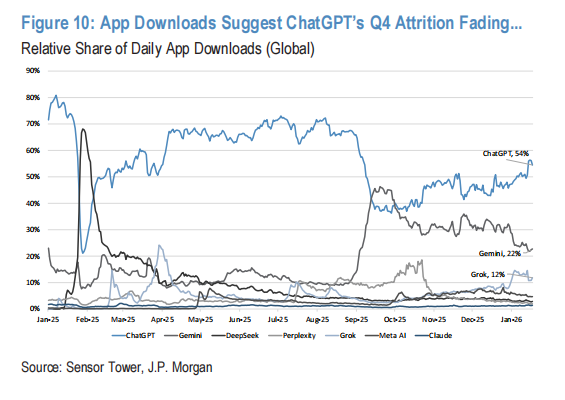

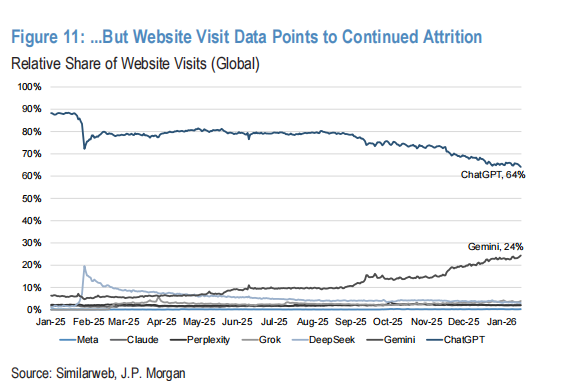

这与第三方累计全球移动应用下载份额数据大致一致(ChatGPT 份额约 60%,Gemini 约 20%,自 2022 年 10 月以来)。

如我们在 2025 年 11 月关于 xAI 的启动报告中强调,谷歌 Gemini 的相对下载份额在第四季度加速,得益于公司更新的图像模型——"Nano Banana"——以及学生免费谷歌 AI 订阅推动的返校采用(注:谷歌由摩根大通美国互联网分析师 Doug Anmuth 覆盖)。Sensor Tower 的第三方数据显示,这一趋势有所减弱,与网站访问数据形成对比,Similarweb 的网站访问数据显示 Gemini 持续 gaining share。

这种分化可能由访问 AI 服务的平台驱动——我们的调查显示约 82% 的 AI 用户使用手机,约 56% 使用电脑(仅约 5% 使用 AI 专用硬件如 Meta 眼镜)。OpenAI 在消费者市场的持续主导地位仍是支撑公司预期收入增长的关键组成部分,因此鉴于公司约 1.4 万亿美元的资本支出承诺,投资者正密切监测份额演变动态。

消费者对广告的初步接受度良好。

在使用 AI 的人群中,近 15% 表示如果引入广告将停止使用 AI 服务。然而,约 41% 表示他们更倾向于带广告的免费 AI 服务,而非约 25% 表示愿意支付订阅费以无广告访问。这与我们的预期大致一致,即 thoughtful 广告不太可能引发 AI 聊天机器人的实质性流失——不过,我们将密切监测未来几个月 ChatGPT 的成功,因其是首个大规模测试广告的 AI 聊天机器人产品提供商。

美国企业 AI 采用激增。 Ramp 数据显示,约 47% 的美国企业现为 AI 服务付费(2026 年 1 月),较约 26% 的十二个月前上升。我们的渠道核查证实了这一势头:企业正从实验转向规模化部署,特别是通用大语言模型(GPT、Claude、Gemini)。支出也在上升:Ramp 预计今年平均 AI 合同价值上涨 1.9 倍,沃顿商学院 10 月调查发现 88% 的组织计划在未来 12 个月提高生成式 AI 预算。

员工对更广泛 AI 部署的需求加速。 在我们的专有工作者调查中,53% 的计算机工作者获得雇主提供的 AI 服务(n=906),表明采用已加速但仍有显著增长空间。在所有受雇受访者中(n=1,439),39% 报告可访问工作场所 AI 工具——尽管我们的调查受访者明显偏向较低收入和教育水平(7% 报告家庭收入超过 15 万美元,而 2024 年美国人口普查为 26%)。鉴于收入与 AI 采用之间的记录相关性,特别是在软件开发等较高收入领域,我们的发现可能低估了企业使用,特别是对 Claude Code 等开发者聚焦工具。

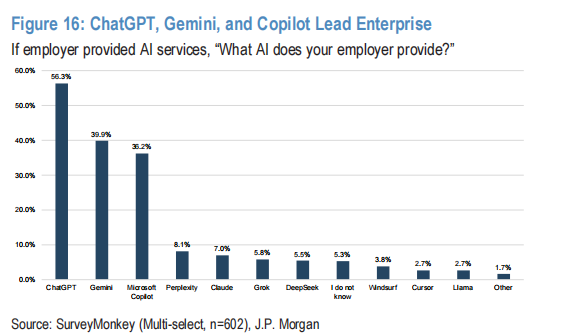

ChatGPT(约 56%)、Gemini(约 40%)和 Copilot(约 36%)主导工作场所部署,针对获得雇主提供 AI 服务的受雇调查受访者。我们预计 Claude 相对温和的份额也可能反映我们的调查收入偏差,鉴于 Claude 在软件工程和其他高收入专业领域的优势。

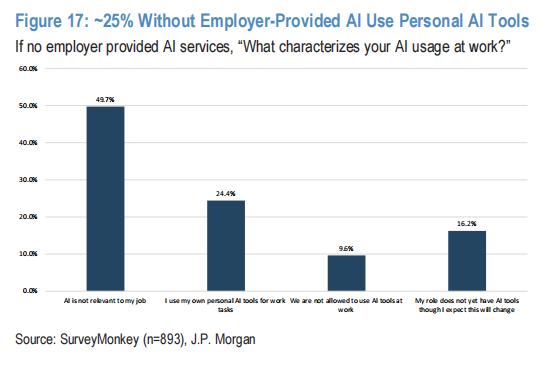

对于没有雇主提供 AI 服务的个人,近四分之一在工作中使用自己的个人 AI 工具,近 50% 表示 AI 与其工作无关。

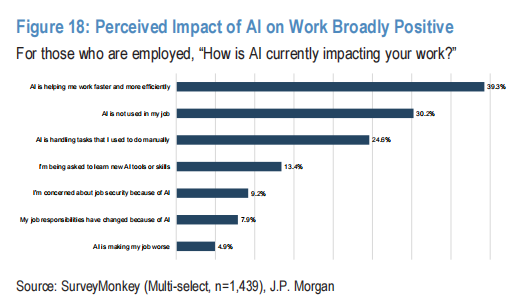

工作场所对 AI 工具的看法似乎喜忧参半但总体积极,超过 39% 的受雇受访者表示 AI 使他们在工作中更高效。尽管有关于 AI 驱动失业的头条新闻,不到 10% 的受雇受访者因 AI 而对其工作安全表示担忧。

改进的模型能力推动采用和使用。 企业越来越多地通过云提供商访问 AI 模型,切换成本低且有多个性能选项可用。模型能力仍然关键,企业在提供商选择中权衡智能、可靠性、成本、速度和安全性。我们的企业渠道核查支持这一动态:Gemini 3 的发布,例如,促使一些组织考虑专门采用 GCP 以访问谷歌的模型。

用户偏好排名可能提供竞争对手定位的最清晰信号。随着技术基准在前沿趋于饱和,我们认为用户偏好排名是真实世界模型能力的更有用衡量标准。在 LM Arena,Anthropic 最新发布的 Opus 4.6 于 2 月 26 日占据第一,谷歌自 2025 年 7 月 25 日以来一直保持第一(或并列第一)。值得注意的是,OpenAI 在 GPT-5 发布后在用户偏好中下滑——尽管我们预计任何提供商的新模型发布都可能迅速改变这些动态。

虽然消费者采用可能由病毒式时刻催化,如 OpenAI 的"Ghibli"图像生成或谷歌的 Nano Banana 发布,企业采用通常由自上而下和自下而上因素的组合驱动。AI 使用已成为许多组织的自上而下指令(如 Combase),同时开发者和知识工作者同时向经理和技术负责人推荐首选工具。

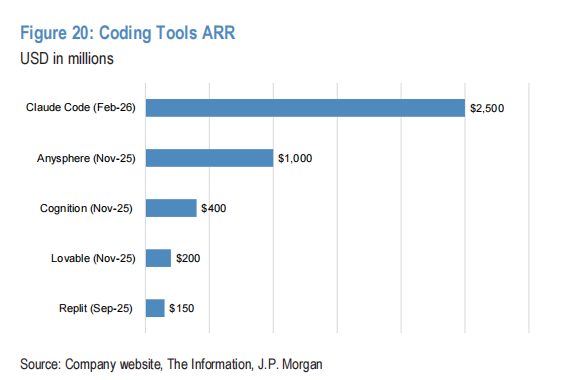

代理工具在编码之外获得 traction。 我们的企业渠道核查表明,Claude Code 继续从 AI 编码平台如 Cursor 和 Windsurf 赢得份额,并颠覆整体软件开发生命周期。在我们关于 Anysphere(Cursor 的制造商)和 Cognition AI(Windsurf 的所有者)的启动报告中,我们注意到代理能力使现有工作流程、接口和使用案例面临风险,因为端到端代理越来越能够完成复杂任务。我们的预期是,更大的通用提供商可能更适合在代理优先的未来竞争,鉴于扩展定律对智能的影响(底层模型性能作为代理能力的基线)。随着使用案例被证明,与代理编码工具相关的收入已爆炸式增长——Claude Code 于 2 月 26 日突破 25 亿美元 ARR。

最新代理发布引发软件抛售。Claude Cowork 于 1 月初发布,以及 OpenClaw(前称 Claydow,Molti)等病毒式工具将代理推至投资者辩论的中心,关于 SaaS 颠覆的潜力,并被归因于公开交易软件公司的急剧抛售。摩根大通全球战略团队最近由 Dubravko Lakos-Bujas 撰写的报告强调,"软件在过去 30 多年经历了最大的非衰退性 12 个月回调(约 34%),市值蒸发约 2 万亿美元,从峰值减少其标普 500 权重从 12.0% 至 8.4%。"这些通用 AI 代理严重依赖编码能力以及完成复杂任务的额外背景和技能,助长了一种叙事,即 AI 可能比以前想象的更早、更深入地颠覆传统企业 SaaS 参与者。

然而,我们怀疑全面企业采用代理工具和潜在取代根深蒂固的企业 SaaS 参与者的路径可能需要更长时间,且比当前市场情绪所暗示的更少二元性。摩根大通美国企业软件主管 Mark Murphy 在最近的一份报告中指出:"感觉像是一种幻觉,期望任何公司都能通过编写和维护定制产品来取代他们部署的每一层任务关键型企业软件。"我们同意。虽然代理能力(和底层模型)令人印象深刻且不断改进,取代根深蒂固的 SaaS 平台可能需要数年,特别是那些销售周期长、跨企业技术基础设施集成复杂、拥有系统记录所有权的平台。对于软件公司,一个分歧似乎正在出现:继续通过基于座位的定价(暴露于 AI 驱动的裁员)货币化的平台,与可能从代理驱动消费中受益的基于使用量的定价的数据中心平台之间,随着自主代理成为访问和处理数据的"客户"。

对于企业采用,约束似乎更少关于模型和代理能力,更多关于部署准备和集成复杂性,特别是考虑到部署代理时涉及的升高安全风险,所有这些都可能影响采用的速度和程度。

模型制造商正在应对挑战。 Anthropic 于 2026 年 1 月 12 日推出 Claude Cowork 作为研究预览。该工具将 Claude Code 的代理能力扩展到编码之外的知识工作桌面。OpenAI 于 2026 年 2 月 5 日推出 Frontier,一个新企业平台,使用户能够构建、部署和管理 AI 代理。Frontier 赋予代理人类在工作环境中成功所需的相同技能:共享上下文、入职、基于反馈的学习和清晰权限。鉴于领先 AI 实验室的产品速度,继续部署支持采用的工具/资源可能将被优先考虑。

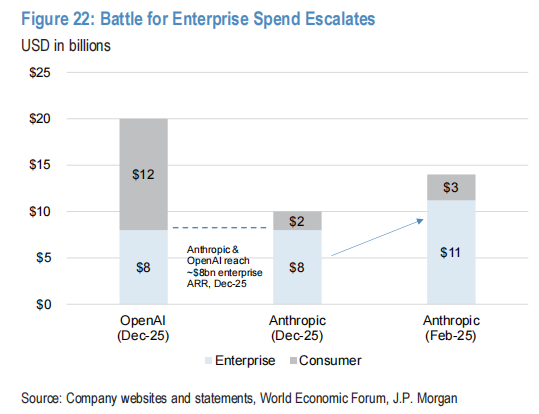

企业采用支撑领先私营模型制造商的顶线。 企业对 AI 模型和代理的采用增加在领先私营前沿实验室的高收入增长率中显而易见,Anthropic 现约 110 亿美元企业 ARR,OpenAI 在 12 月底达到约 80 亿美元企业 ARR。

Anthropic 已将自己确立为领先的企业优先竞争者,80% 的收入来自企业客户。在达沃斯世界经济论坛的一次采访中,CEO Dario Amodei 强调了该初创公司显著的增长历程:ARR 从约 0-1 亿美元(2023 年),到 1 亿-10 亿美元(2024 年),到 10 亿美元(2025 年),预计 2026 年达到 200-260 亿美元——将 Anthropic 定位为全球增长最快的科技公司之一。最近,该公司在 2 月中旬指出,其已完成 300 亿美元融资,投后估值 3800 亿美元,此前估值为 1400 亿美元。

五个关键因素似乎支撑 Anthropic 的企业成功:1)建立企业客户信任的 AI 安全聚焦;2)针对核心生产力工作负载优化的模型;3)企业寻求减少单一提供商依赖的多元化受益者;4)所有主要云平台(AWS、Azure、GCP)的战略合作伙伴关系——独特地,Anthropic 是唯一在所有三个平台上提供最佳模型的美国模型提供商;5)Claude Code 的市场领导地位,驱动 25 亿美元 ARR(2 月 26 日)和广泛采用(如渠道核查表明,它已成为几家初创公司技术栈的重要组成部分),巩固 Anthropic 作为 AI 开发工具领先供应商的地位。

与此同时,OpenAI 正迅速转向更平衡的消费者-企业模型,将这些市场视为共生。在 1 月 26 日达沃斯世界经济论坛的 CNBC 采访中,CFO Sarah Friar 披露公司收入结构已从 70%/30% 消费者/企业(1 月 25 日)转变为 60%/40%,预期年底接近 50%/50%。此外,CEO Sam Altman 于 1 月 22 日在推特上表示,仅在过去一个月,OpenAI 的 API 业务 ARR 增加了 10 亿美元。这一战略企业聚焦在四个因素上显得谨慎,鉴于显著的市场机会,成功赢得份额可能取决于:1)将代理能力从编码扩展到更广泛的生产力用例;2)通过 Azure 以外的更广泛云访问使前沿模型更广泛地可供企业使用(注:Satya Nadella 于 11 月 25 日表示,微软协议中 OpenAI 的 API 业务专属于 Azure,除少数例外,如美国政府);3)与领先企业平台和咨询公司扩大合作伙伴关系;4)上市扩张,包括特定领域战略(如医疗保健)和国际市场。

随着企业越来越多地采用多模型策略——通常部署 2-3 个通用大语言模型——价值的大部分来自 AI 支出上升、更深平台集成和数据捕获,最终将归属于能够提供尖端代理能力和驱动切实投资回报工具的主要模型提供商。

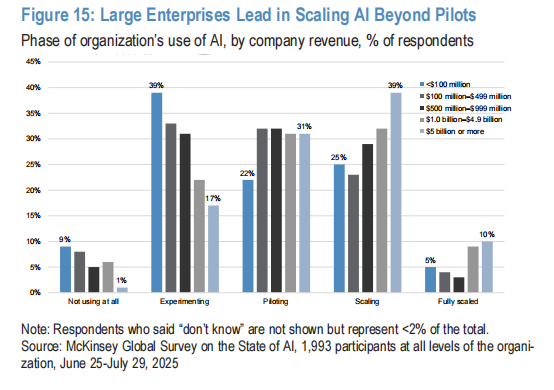

虽然从实验到试点再到规模化部署的进展速度可能因行业而异,我们预计成功将青睐最能简化部署、大规模建立信任、并在前沿拥有可防御护城河的提供商。

精彩评论