新加坡华人新年只有2天假,今天是大年初三,小孩送去了学校,大人开始了2026年的工作。[鬼脸]

[美金]有工作,就有钱进来,这就是好事,开工大吉,祝大家今年都财源滚滚~ [美金]

走在新加坡,你会发现每个人看似步伐稳健,但心里其实都很清楚,这个城市是用成本把你推着往前跑的。在这个高成本的城市,单靠薪水永远无法实现真正的财务自由。作为普通打工人,哪怕是8000的高月薪,也是看似光鲜,但扣完CPF、房贷、孩子学费后,所谓的生活不过是另一种形式的精打细算。但好消息是新加坡虽然生活成本高,却也是全球最适合钱生钱的地方之一。关键在于,你需要用新加坡的制度优势,对抗新加坡的生活成本。

普通打工人单单靠薪水,像活得潇洒,可能有点难。是生存,还是生活,有时候真的看自己怎么打算的,怎么为了目标奔跑的。无论你是刚赚到第一张新币的打工人,还是已经开始规划资产配置的成熟职场人,新加坡的理财逻辑和其他国家都完全不同,这里不是存钱变有钱,而是先让钱替你跑,你才能不累死。从薪水、CPF、股票到房产出租,下面是一份真正适用于新加坡的投资指南。无论我们的薪水在哪一档,真正能把我们带往高一层级的,是我们如何使用下面这4个神器:

1.现金,这是我们的主动收入,如果夫妻都受过高等教育,有份体面的工作,双职工家庭的夫妻双方不是大手大脚的主,住HDB,没有买车,平时家里煮饭吃为主,那么,月存几千应该是没有什么大问题。我为什么要特意挑出住HDB,车,自己做饭饭,因为住公寓或者Landed,驾车,天天外面吃,这几项真的是太烧钱了。我们普通打工人的第一桶金,很多时候就要靠薪水累积起来。

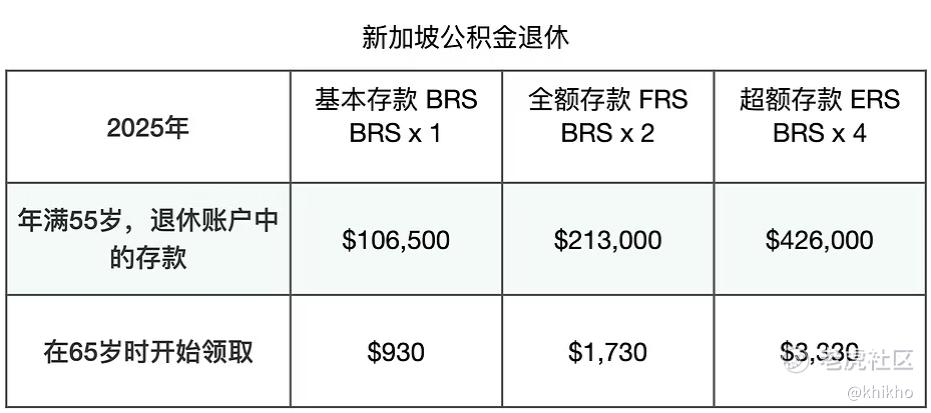

2.CPF,这是所有新加坡人的一个被迫储蓄,是政府在为所有国人的未来养老做强制储蓄,除了每月薪水和年底花红的CPF进账,很多人觉得 CPF 是困住现金流的牢笼,但其实,我觉得CPF 是新加坡给予普通打工人的无风险复利神器。而且CPF的SA户头有 4%的年息,相当于无风 4%的政府债券,这回报,打败绝大多数银行定存与普通债券好吧。CPF的OA也有2.5% 年息,这钱可以用来买HDB,还房贷,孩子大学费用,也可以做高回报的 T-bill 配比,真香。我们夫妻每年都自动填充8000进去,一方面贪图CPF的高利息,另一个打算是为了养老的时候,退休钱可以多一点。

3。房产,这是我能想到的一个新加坡最强资产,也是我眼里的政府给国民的最大福利。一般只要夫妻两个好好的做工1年2年,哪怕工钱少一点,只要稍微省一点的,基本上买个HDB首付都没有问题,然后双方CPF基本上就可以覆盖每月房贷了。等家里条件好一点了,手里宽裕一点了,再上一个公寓,自住一套,出租一套,这是当今新加坡很多中产家庭的标配了。很多家庭不单单是靠薪水买房,是靠CPF,贪图的就是这个杠杆放大未来收入买房。用CPF的OA付款,用OA还房贷,房价涨,就是我们打工人的财富起点。公寓是资产增值,买来出租就是现金流。房产可以说是新加坡最稳定的财富增长方式,因为这里土地少,需求稳,没有泡沫式的大涨大跌。

4.投资,这才是我们的增长引擎。我老婆就想着买黄金,以前年轻的时候还会买些钻石首饰,这几年发现她只买黄金首饰了,还是素的那种,我问过她为什么变了口味,老婆说钻石不保值,素圈的黄金手镯和戒指最保值了。她还帮孩子买了教育保险,就是前10年每月支付几百块,10年后不需要支付任何费用了,等孩子读大学就可以提取出来一大笔钱,我也不知道多大一笔,希望能真的很大吧。[鬼脸]

我的投资思路跟老婆不一样,我学了股票和投资。新加坡股票超级适合打工族,这里是零股息税,新加坡不征收股息税,我们拿到的每一分钱都是净收入。SGX监管严格,财务造假成本极高,而且很多本地公司习惯派发丰厚股息。买一些REITS和银行股存起来,等着收息和上涨。这也是我的大头部分投资。

另外,我也非常关注美股,我有定投 $纳指100ETF(QQQ)$ 和 $Vanguard标普500ETF(VOO)$ ,每周投一点,不看涨跌,不看收益,闭着眼睛投。另外,我也用长期看涨期权 LEAPS 布局科技龙头,用卖Put捡便宜股,用卖Covered Call提供稳定现金流。有时候跟着朋友小赌怡情买点热门股,也是不错。哈哈。

生存,还是生活,看自己选择。在新加坡,靠工资致富有点难,靠资产致富才是王道。薪水只是我们的起点,让我们稳住生活。投资才是出口,让大家能跳出压力循环。目前在哪个区间并不重要,重要的是,有没有开始替自己的未来买时间和自由。

朋友们觉得呢?[鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

精彩评论