本月早些时候,金美信消费金融完成了一项股权调整,三大股东之一、占股33%的国美集团,分别向中国信托商业银行转让16%股权,向金圆金控转让17%股权。

至2026年2月14日,监管部门批复同意相关的股权变更起,国美集团彻底退出了这家消金企业。

股权变更后,金美信消金股权由中国信托商业银行(台资)和厦门金圆金控各持有50%,形成了两岸资本对等的新格局。

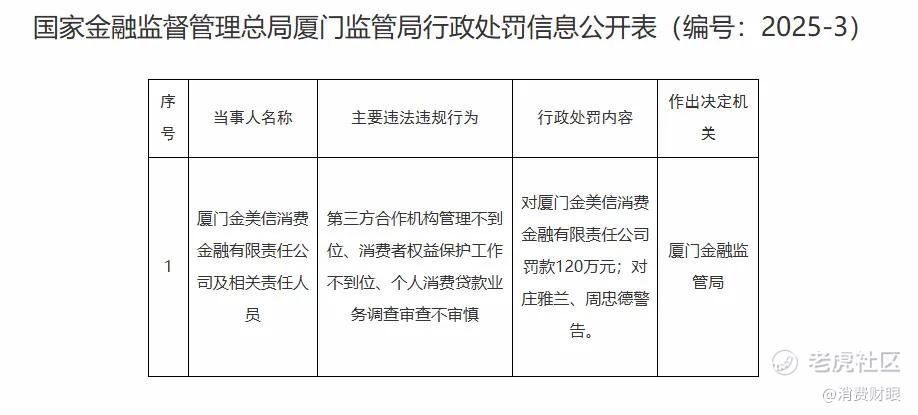

就在公司股权变更前三个月,2025年12月份,监管部门刚刚以“第三方合作机构管理不到位”、“消费者权益保护工作不到位”等,对金美信消金开出120万元的罚单,同时还有2名责任人被警告。

倾向于对其财务投资的国美集团退场后,金美信这家消金企业在净利润断崖式下滑,以及强监管和消保高压等多重压力下,接下来似乎要拼尽全力打一场“自救之仗”了。

股权重构:从“三角恋”到“双人舞”

国美集团之所以退出金美信消金,实则就是因为受自身债务危机拖累的结果。其深陷债务危机后,早已无力为子公司“输血”。更重要的是,国美拮据的资金还会成为金美信消金增资扩股的大障碍。

在2022年,公司第一届股东大会上,就通过了将注册资本从5亿元增至10亿元的方案。不过,这次增资计划最终因为股东无法同步出资而被监管注销。

但增资是必须要做的,因为2024年实施的新规中,就明确要求消金公司的注册资本必须达到10亿元,同时主要出资人持股比例不得低于50%。所以,金美信现在5亿元的注册资本规模,并没有达到监管标准。

如今,国美集团彻底退出金美信消金后,公司的主要出资人持股比例已经满足最新的监管要求。而因为国美集团资金拮据的缘故,导致增资计划中出现股东无法同步出资的历史难题,也将因为国美集团退出迎刃而解。

AI生成

作为两岸首家合资的消费金融公司,厦门金圆金控和中国信托商业银行这两大股东留任,前者可以为金美信消金带来强大的本土官方资源和信用背书,后者则可以确保公司在风控模型和技术输出等方面的专业基因得以延续。

预计这一新的架构,让公司后续无论是增资还是业务转型,都可以避开不少的障碍。

核心痛点:光鲜股权下的“助贷依赖症”

可话说回来,金美信消金如今要面临的难题,不只是股权优化,还有其极度依赖助贷的商业模式。

金美信消金自2018年成立开始,其2019-2022年期间实现了营收利润双增长,当时被业内视为“小而美”的代表性企业。但从2023年开始,这家企业的增长逻辑却突然失效了。

到2024年,金美信消费金融的净利润仅为0.2亿元,同比下滑71.4%。再到2025年上半年,公司的净利润更是由盈转亏,股东之一的中国信托商业银行披露其上半年录得净亏损约0.1亿元。

疑似AI生成

业内分析认为,金美信消金业绩下滑的原因,可能不是单纯的行业竞争加剧而导致,还与合作方资产流入、风控漏洞导致资产减值损失增加等多种因素有关。

金美信消金作为信贷业务的资金方,它在“助贷新规”严格控制综合融资成本的大背景下,公司的利差空间被严重挤压。而且,金美信消金既没有母行的低成本资金优势,同时也没有互联网金融企业的巨大流量池,所以说它的生存之路是相当艰辛的。

金美信消金眼下的经营模式,对外部合作方的依赖度非常高,公司的自营能力比较弱。目前,单单为公司引流获客的合作方就多达30家助贷机构,另外还有超过10家担保增信的合作方。

但问题也就是出现在这。由于对引流合作的助贷机构以及担保方的管理不到位,导致公司因此触碰到了监管的“高压线”,就如文章开头提到的120万元罚单就是现实例子。

在黑猫投诉平台上,金美信消费金融投诉量已有两千余条,用户投诉中比较高频的词汇,往往指向其合作方“违规收集个人信息”,或指第三方机构涉及不当催收等等。

金美信消金的数十家合作方普遍较为“下沉”,比如“全民钱包”或者深圳信合元科技旗下的“百顺宝”,它们在黑猫投诉平台上的投诉量均已超万条。

虽然深陷投诉重灾区的是第三方合作机构,并非金美信消金本身,但是这些负面的舆论最终还是会传导到金美信这家公司的身上,并对企业的声誉造成不小的冲击。

而且在2025年的助贷新规中,还明确要求“(银行、消金公司等)不得将核心风控外包”,并且还要求“对合作机构实行名单制管理”。金美信最近5年来累计被监管处罚已经接近500万元,被罚的主要原因就是对合作机构管理缺位。

如何穿越长期生存考验?

就目前而言,金美信消金的5亿元注册资本仍低于监管要求的10亿元门槛,所以中国信托商业银行和厦门金圆金控这两大股东,必须尽快启动增资措施,以符合监管强制要求。

此外,在涉及第三方合作机构的合规整改方面,虽然合作方的名单近期已经有所缩减,但还需建立起一套全流程的管控机制,从而彻底斩断问题合作方“屡清屡入”。这两大问题是公司短期紧迫的任务。

疑似AI生成

而在中期战略选择上,去助贷依赖并增强自营风控能力,以摆脱“资金批发商”的角色,这可能也是金美信消金必须走的路。目前,各大头部机构已经将自营获客能力放在了第一位,如马上消费的APP自主获客占比已经接近80%,招联消金自营获客及股东协同渠道贷款余额占比已超70%,其第三方合作渠道仅占25%左右。

可见,自营获客必然是消金公司未来展业的主要方向,不但能避免因问题合作方违规而频繁遭遇监管处罚,还能将客户资源撰在自己手中。同时,将风控主动权留在资金方企业,也符合监管政策导向。这可能也是金美信作为一家小型消金公司,接下来能否穿越长期生存考验的关键要素。

精彩评论