“每年做完MRI扫描,医院会给一个存有数据的U盘,但需要昂贵的商业软件才能打开。”

2026年初,Shopify创始人Tobi Lütke没有安装任何专业软件,仅用一条指令,就让AI直接生成了专属医学影像浏览工具。

这一幕正在成为软件行业变革的缩影:从“软件吞噬世界”到“AI吞噬软件”,价值逻辑正被重构。企业护城河何以存续?本次深度解读,将揭示AI时代不可不知的3大颠覆性信号。

软件行业正经历深刻变革。

Shopify创始人兼首席执行官Tobi Lütke近期接受年度体检时进行了核磁共振扫描。这次他没有下载昂贵的定制化观片软件,而是让Anthropic公司的Claude代码处理原始MRI数据。

仅需一条指令,他便让系统自动查找所有报告和影像,将其转换为可用格式,将关键内容整理成结构化文件夹,并生成索引页面以便他在浏览器中查看结果。

数分钟后,他获得了基于网页的查看器。

再输入一条指令,系统便开始对所见内容进行标注。

"每年做完MRI扫描,医院会给一个存有数据的U盘,但需要商业Windows软件才能打开。

我直接在U盘运行Claude,让它帮我生成HTML浏览工具。效果...好太多了。"

——tobi lutke 2026年1月11日

若经过广泛训练的人工智能系统能应要求组装并解读高度专业的医学影像工具,那么专业软件享有不可撼动护城河的观念便开始显得脆弱。

这对长期成长型投资者提出关键问题:

在人工智能时代,软件行业的价值与脆弱性究竟何在?

从“软件正在吞噬世界”到“人工智能会吞噬软件吗?”

过去十年间,众多投资者遵循科技企业家兼投资人马克·安德森(Marc Andreessen)的论断——“软件正在吞噬世界”。这一理念认为,依托软件即服务(SaaS)与云计算的数字工具将渗透几乎所有行业。

如今新叙事已然成型:人工智能将吞噬软件本身。近年来众多软件公司股价不仅落后于人工智能受益股,更逊于美国大盘——投资者担忧其产品可能被人工智能系统复制,或遭新生的人工智能原生竞争者冲击。

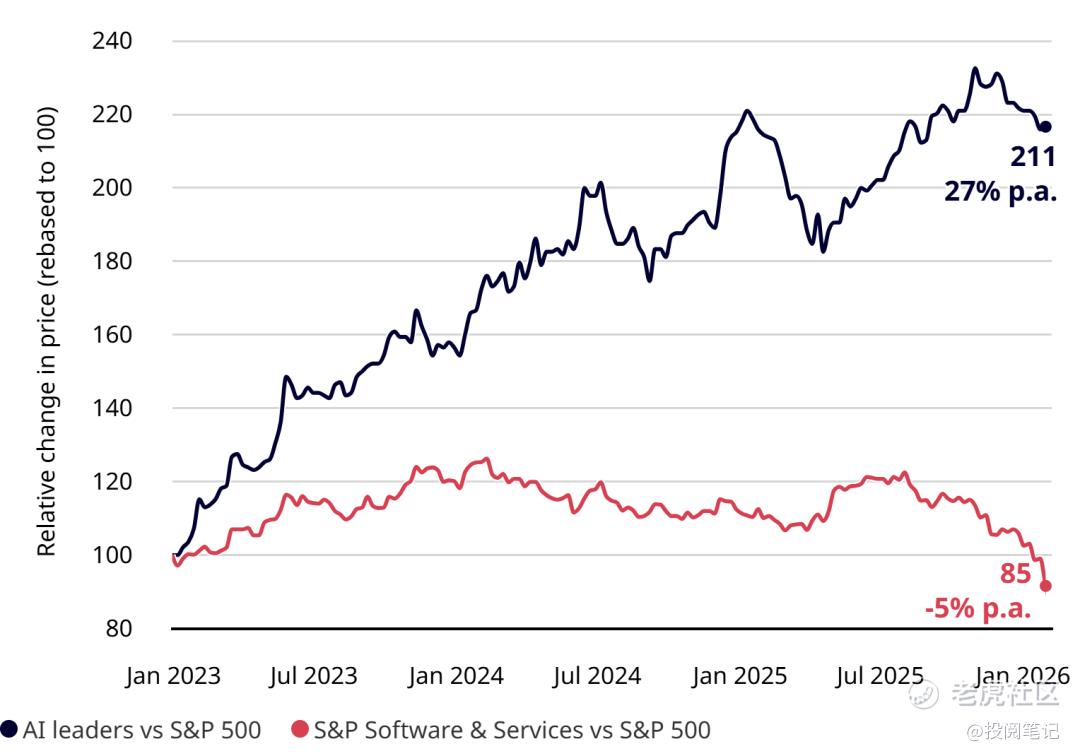

人工智能领军企业股价飙升,软件股持续走低(2023-2026年,经基准调整)

所谓“AI领军企业”指七大核心受益者:英伟达、微软、苹果、亚马逊、谷歌母公司Alphabet、Meta及博通。

等权重指数每月再平衡。以美元计价的相对标普500指数价格回报率。

资本流动清晰映射了行业格局。一端是亚马逊云服务、谷歌云等超大规模云平台。这些平台正投入巨资建设数据中心、定制芯片及能源设施,用于训练和运行大型人工智能模型。其中相当一部分资金流向英伟达等芯片制造商,它们提供人工智能赖以生存的核心计算能力和系统。

另一端则是模型构建者和应用型人工智能公司,其中许多仍处于私有化状态。自2022年末以来,它们吸引了全球风险投资中日益增长的份额。

Baillie Gifford投资Anthropic,正是顺应这一趋势。其Claude模型(尤其是Claude Code)旨在大幅缩短将创意转化为可运行软件所需的时间与成本。

Anthropic营收增长迅猛,人均营收远超众多传统软件巨头,彰显了原生AI商业模式的非凡效率。

然而我们认为“AI吞噬软件”的论调具有误导性。

软件并未消亡,而是系统内部价值的分配格局正在重塑。核心挑战在于判断:当人工智能代理介于用户与应用程序之间时,软件公司在客户工作流程中的关键作用能否得以延续。

软件新法则

从历史角度看,企业软件的重大变革在于从本地部署转向云端。如今,企业能否拥抱人工智能成为关键分水岭。

其中三大变革尤为重要:

代码正走向商品化

随着Claude Code等工具的进步,编写、测试和部署软件的成本不断降低,自动化程度持续提升。价值重心正从代码本身转向应用方式。数据与客户组织整合能力成为护城河。

稀缺技能不再是单纯交付功能的能力,而是精准定义问题、高效应用AI并将其成果深度嵌入客户流程的能力。

定价模式面临压力

软件行业长期依赖按座位计费模式,收入随员工使用量增长。若AI能让客户以更少人力实现同等或更高产出,该模式将显脆弱。

我们预计将逐步转向基于使用量和消耗量的计费模式,客户按计算资源、操作次数或交易量付费。这种转型对价值主张清晰的产品有利,却暴露了那些依赖员工数量持续增长的经济模式。

碎片化工具面临挤压

AI代理需要干净、受控的数据和可靠的支撑架构。那些各自为政、数据和工作流孤岛化的表面工具拼凑而成的系统正成为问题。这使得能够作为记录系统、坐镇企业数据和流程核心的平台更具优势,而那些可被绕过的浅层应用则日渐式微。

Tobi Lütke在MRI案例中提到,Claude模型并不依赖特定用户界面,它在后台协调文件和开源工具。这生动说明了AI与其他应用的交互方式:作为构建模块而非直接使用产品本身。

AI时代的护城河

在新范式下,软件护城河取决于产品定位。嵌入核心工作流的企业工具难以被替代。而面向中端市场的工具(如自动化邮件或消息服务)因追求速度与简易性,替换难度则低得多。

软件的横向/纵向属性及收费模式同样关键。跨行业使用的横向平台与单行业纵向工具将受到不同程度影响。按座位计费、订阅制和按使用量收费等模式也将以不同方式感受到人工智能的冲击。

我们保持警惕,软件往往更适应人工智能时代,通常具备以下一项或多项特征:

深度记录系统——企业数据的单一可信来源。例如人力资源与财务领域的Workday、数据领域的Snowflake,均保存着关键信息的权威版本。人工智能代理或许能绕过其界面,但仍需依赖这些平台承载的可信数据。

专有且难以复制的数据——如Samsara覆盖工业车队与场地的物理传感器网络,或Datadog来自复杂云系统的遥测数据。通用模型若无法获取相同数据流,便难以重构此类场景。

基础设施与编排角色——亚马逊云服务、谷歌云和Cloudflare等平台提供计算能力、工具及边缘网络,成为其他应用程序的支撑基石。随着AI工作负载规模扩大,其在生态系统中的核心地位应随之提升。

生态领导力——例如NVIDIA凭借专用芯片、CUDA软件及开发者忠诚度,已成为训练和部署高级模型的默认环境。

反观最易受冲击的软件公司,往往具有共同特征:收入与用户席位绑定、工作流程相对简单、缺乏专有数据或高转换成本。

部分企业将通过调整定价策略和深化集成实现转型;另一些则可能面临增长、利润率和估值持续承压的局面。

价值转移的领域

人工智能正在压缩编码成本,挑战众多传统软件护城河,同时提升了优质基础设施、数据及深度嵌入式系统的重要性。

对长期投资者而言,核心任务在于辨别哪些企业的优势正在被侵蚀,哪些企业在软件架构中的角色正变得至关重要。

我们始终坚信,那些处于关键工作流程核心的企业——拥有珍贵且难以复制的数据,以及愿意快速大规模拥抱人工智能的技术团队——未来数年仍能提供诱人的增长前景。

关于作者

Philip Rae

投资专家

Philip现任客户部投资专家。他于2021年加入 Baillie Gifford,此前在Capital Group担任全球股票投资专家。加入Capital Group前,Philip曾在切尔西基金公司担任基金研究分析师。他持有拉夫堡大学工程学学士学位,并拥有投资管理证书及特许金融分析师资格认证。

原文发布时间是2026年2月

免责声明:本号对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性不作任何保证或承诺,且不构成任何投资建议,对于使用该信息而引发或可能引发的损失将由投资者自行承担。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。同时,我们尊重原创。文字图表等素材,版权属于原作者或其代理人。若涉及版权问题,敬请联系我们,立即做删除处理。 @爱发红包的虎妞

精彩评论