一、宏观经济数据韧性仍在,但动能放缓

美国四季度实际GDP年化季环比初值1.4%,明显低于市场的预期2.8%和前值4.4%,显示美国经济增速在高基数后出现一定降温。1月CPI数据整体低于预期,核心通胀延续温和下行趋势,为美联储未来数月的政策空间提供一定余地。不过,1月非农就业数据显著好于预期,就业与工资增长的韧性表明内需仍具支撑。美联储最新会议纪要偏向鹰派,部分委员强调政策前景存在“双向风险”,市场此前对利率“单向下行”的一致预期有所修正。

整体来看,欧美主流机构认为通胀的缓和趋势已在资产价格中被充分反映。若要开启更实质性的宽松周期或将政策利率降至3%以下,可能需要更有说服力的通胀回落与经济放缓信号出现。

二、非美市场跑赢,美股分化显著,成长有望回归

2月20日,美国最高法院裁定,特朗普政府依据《国际紧急经济权力法》(IEEPA)实施的相关大规模关税措施缺乏明确法律授权,特朗普随后依据122条款,在常规关税基础上,额外对全球商品加征15%的关税,同时301和232关税继续有效,短期利好风险资产,但由于市场已计入部分预期,整体反映平淡,关注点更多聚焦在美伊地缘风险。美伊双方确认于2月26日在日内瓦举行新一轮谈判,双方在军事对峙与外交谈判中摇摆,高度不确定性引发市场高波动,贵金属受益于避险情绪继续走高,其中黄金重回5200点位,我们认为本阶段黄金还是蓄势震荡期,这个位置的核心在于前期累计涨幅过大,需要较长时间消化震荡,从长期趋势的逻辑看,行情并未结束,但从中短期来看,还将继续盘整。

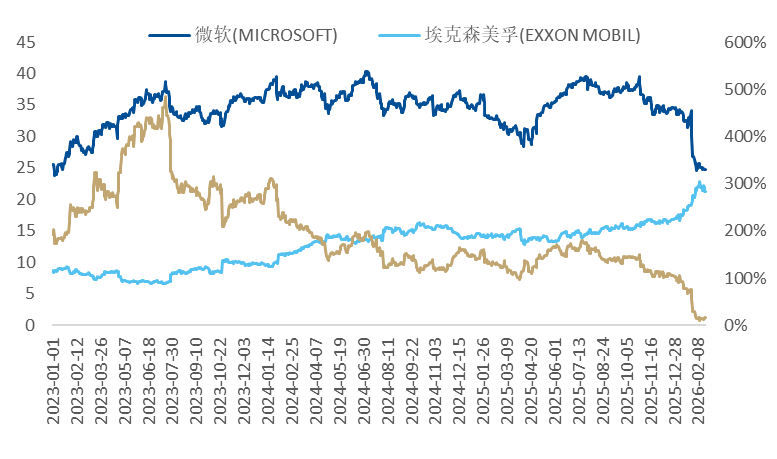

大类资产在2026年初至今市场表现呈现出两个突出特征:1)非美股市场持续强劲,主要受美国市场估值较贵,更偏成长属性,且传统上对周期性复苏的杠杆率不如日本、欧洲或新兴市场等其它全球股市。2)行业分化显著:大宗商品和工业领域表现出色,材料、工业、房地产等周期性行业持续上行,消费必需品亦强劲,叠加前一阶段美国宏观经济数据略超预期,使得市场重新关注基本面向好的价值股,形成跷跷板效应,目前科技成长龙头与传统价值股龙头的估值已呈现趋同态势,比如微软和埃克森美孚估值已接近。后续随着AI焦虑情绪短期充分PRICE IN,随着美国宽松预期的再次升温,市场风格的钟摆有望回归科技成长。

风险提示:政治与地缘风险,经济增长不及预期。

一、宏观经济数据韧性仍在,但动能放缓

美国四季度实际GDP年化季环比初值1.4%,明显低于市场的预期2.8%和前值4.4%,显示美国经济增速在高基数后出现一定降温。1月CPI数据整体低于预期,核心通胀延续温和下行趋势,为美联储未来数月的政策空间提供一定余地。不过,1月非农就业数据显著好于预期,就业与工资增长的韧性表明内需仍具支撑。美联储最新会议纪要偏向鹰派,部分委员强调政策前景存在“双向风险”,市场此前对利率“单向下行”的一致预期有所修正。

整体来看,欧美主流机构认为通胀的缓和趋势已在资产价格中被充分反映。若要开启更实质性的宽松周期或将政策利率降至3%以下,可能需要更有说服力的通胀回落与经济放缓信号出现。

二、非美市场跑赢,美股分化显著,成长有望回归

2月20日,美国最高法院裁定,特朗普政府依据《国际紧急经济权力法》(IEEPA)实施的相关大规模关税措施缺乏明确法律授权,预计涉及超1440亿美元的税收,占全年2870亿美元关税整体收入的一半。特朗普随后依据122条款,在常规关税基础上,额外对全球商品加征15%的关税,同时301和232关税继续有效,美财长称今年关税收入将基本保持不变。后续需要跟踪特朗普政府150天窗口期内是否继续升级加征或扩大关税范围。受到财政缺口和赤字压力的现实压力及冗长退款审理等程序,执行层面较难实现。考虑到特朗普3月底的访华行程,中美关系尚处于缓和阶段,关税升级风险可控。

IEEPA取消后,美国对华有效税率从47.8%(包括2018年关税加权+10%基础关税+10%芬太尼关税+8%的232行业关税加权)降至37.8%(包括2018年关税加权+15%全球关税+8%的232行业关税加权),有利于中国资产定价修复。短期利好风险资产,但由于市场已计入部分预期,整体反映平淡,关注点更多聚焦在美伊地缘风险。

图1:关税核心构成要素

数据来源:海通国际

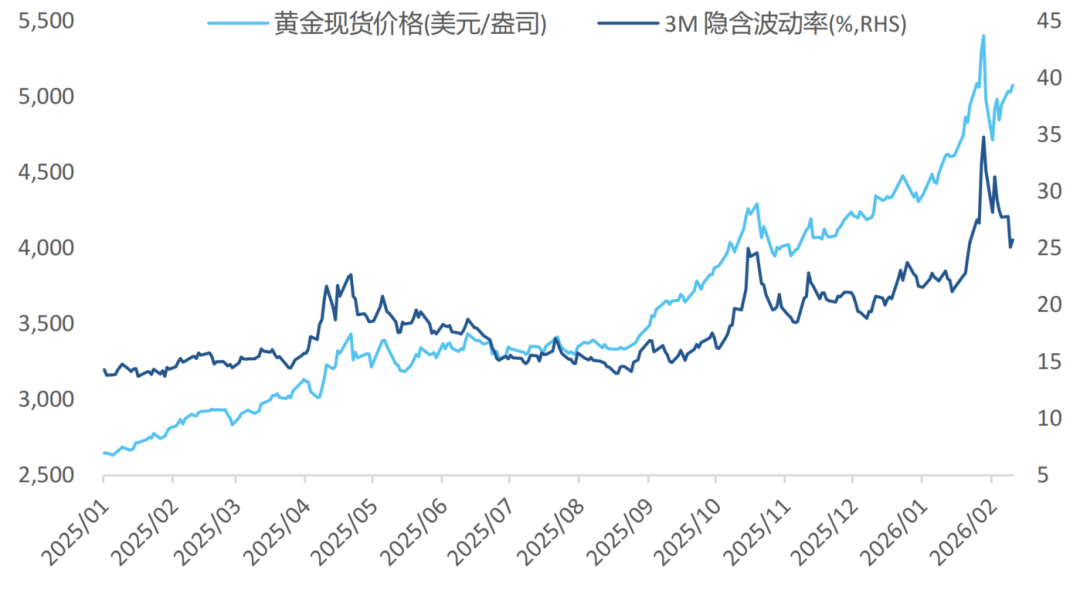

美伊双方确认于2月26日在日内瓦举行新一轮谈判,双方在军事对峙与外交谈判中摇摆,高度不确定性引发市场高波动,布伦特原有上周因地缘冲突风险上涨5.6%,后因谈判预期跌超1%,贵金属受益于避险情绪继续走高,其中黄金重回5200点位,我们认为本阶段黄金还是蓄势震荡期,这个位置的核心在于前期累计涨幅过大,需要较长时间消化震荡,从长期趋势的逻辑看,行情并未结束,但从中短期来看,还将继续盘整。

图2:黄金仍处于蓄势震荡期

数据来源:Wind,海通国际,数据截止2026年2月20日

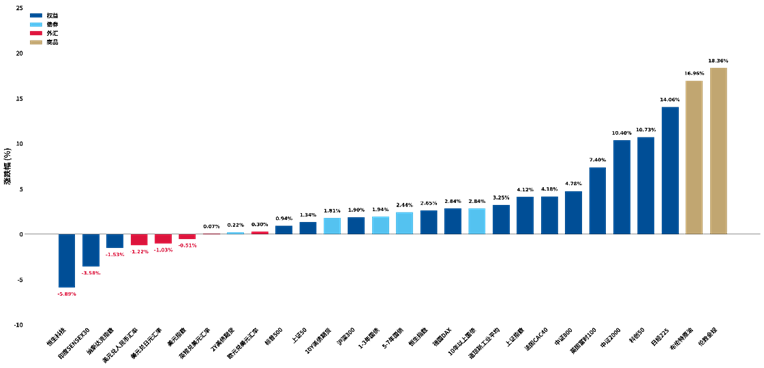

大类资产在2026年初至今市场表现呈现出两个突出特征:1)非美股市场持续强劲,主要受美国市场估值较贵,更偏成长属性,且传统上对周期性复苏的杠杆率不如日本、欧洲或新兴市场等其它全球股市。2)行业分化显著:大宗商品和工业领域表现出色,材料、工业、房地产等周期性行业持续上行,消费必需品亦强劲。

图3:大类资产年初至今涨跌幅

数据来源:Wind,海通国际,数据截止2026年2月20日

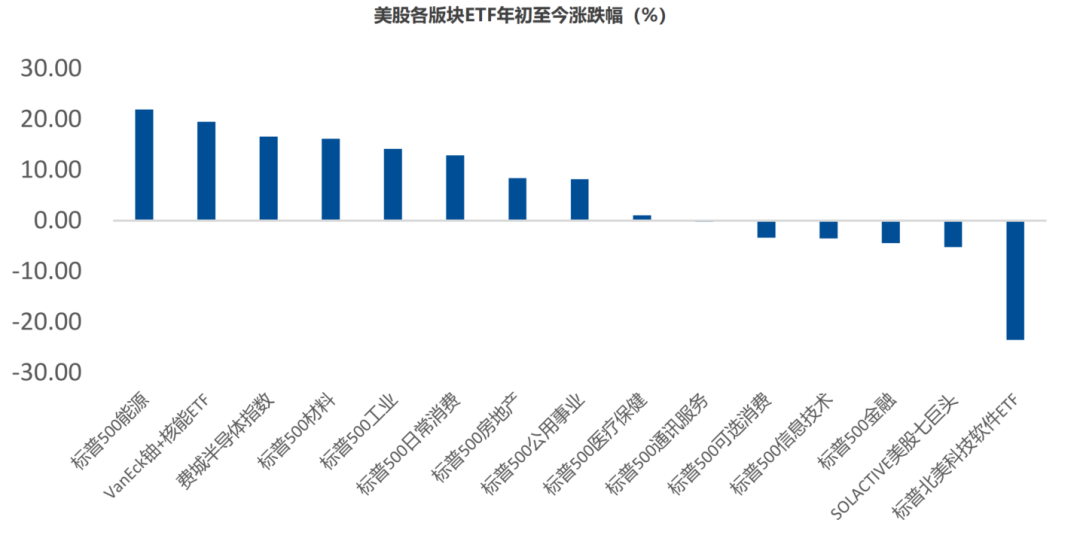

图4:美股行业板块分化

数据来源:Wind,海通国际,数据截止2026年2月20日

叠加前一阶段美国宏观经济数据略超预期,使得市场重新关注基本面向好的价值股,形成跷跷板效应,目前科技成长龙头与传统价值股龙头的估值已呈现趋同态势,比如微软和埃克森美孚估值已接近。后续随着AI焦虑情绪短期充分PRICE IN,随着美国宽松预期的再次升温,市场风格的钟摆有望回归科技成长。

图5:微软 vs 埃克森美孚估值趋同

数据来源:Wind,海通国际,数据截止2026年2月20日

本报告分析师:张忆东

SFC HK执业证书编号:BIS749

刘念芸

SFC HK执业证书编号:BXH708

李加惠

SFC HK执业证书编号:BRZ815

免责声明

本公众号涉及的内容仅供参考,并不构成对所述证券的推荐、邀约或邀约邀请。同时亦不构成任何合约的成立,不构成买卖任何证券或交易的建议, 亦不构成投资建议、财务、法律、税务或其他意见。本公众号对于因此信息和内容或者据此进行投资而直接或间接引起的任何损失不承担任何责任亦不作出任何保证。

本公众号中所发布的信息、观点以及数据有可能因发布后的市场走势或其他不可预见之因素而影响其有效性。文中的意见预测和估计反映了我们截至制作本文之日期的评估,本公众号并不承担更新信息、观点以及数据的责任,而同时在对相关信息进行任何更新时亦不作另行通知。

本公众号及其关联机构可能会对于上述信息、观点的标的公司所发行的证券进行交易,还可能为这些公司提供其他服务。本公众号及其关联机构可能购买、持有或出售相同或相关产品。

版权及相关权益归海通国际及相关内容提供方所有。未经海通国际书面许可,任何人不得以任何方式或方法修改、复制、分发或转载官方微信中之任何内容。

《研究报告》免责声明

本公众号不是海通国际研究报告的发布平台。本公众号涉及的研究报告信息由海通国际证券有限公司于香港特别行政区发布,内容从于发布之时从认为可靠的渠道获得的信息或基于海通国际已发布的研究报告编制而成。研究报告信息中的观点及评级的发布取决于报告作者所知悉的各种市场因素及公司内在因素,以及海通国际对其之盈利预测。目标价格是基于一系列的假设和前设条件,投资者需在准确了解相关研究报告中的全部信息的基础下,方可对研究报告所表达的观点形成比较全面的理解。本公众号仅为对相关研究报告部分内容的引用或者复述。受法规技术或其它客观条件所限,无法同时提供观点、评级的依据或盈利预测及目标价格背后的假设等相关信息。因此其内容可能无法完整或准确表达相关研究报告的观点或意见。海通国际并不保证本公众号涉及的研究报告所包含的信息、观点以及数据的准确性及完整性。如欲了解完整观点,应参见海通国际研究网站(www.equities.htisec.com)所载完整报告,或与海通国际销售人员联系。

投资涉及风险,海通国际并没有考虑投资者的具体投资目标,财务状况等的特定需求,任何人不得依赖研究报告包含的信息、观点以及数据的准确性及完整性作出投资决定。

精彩评论