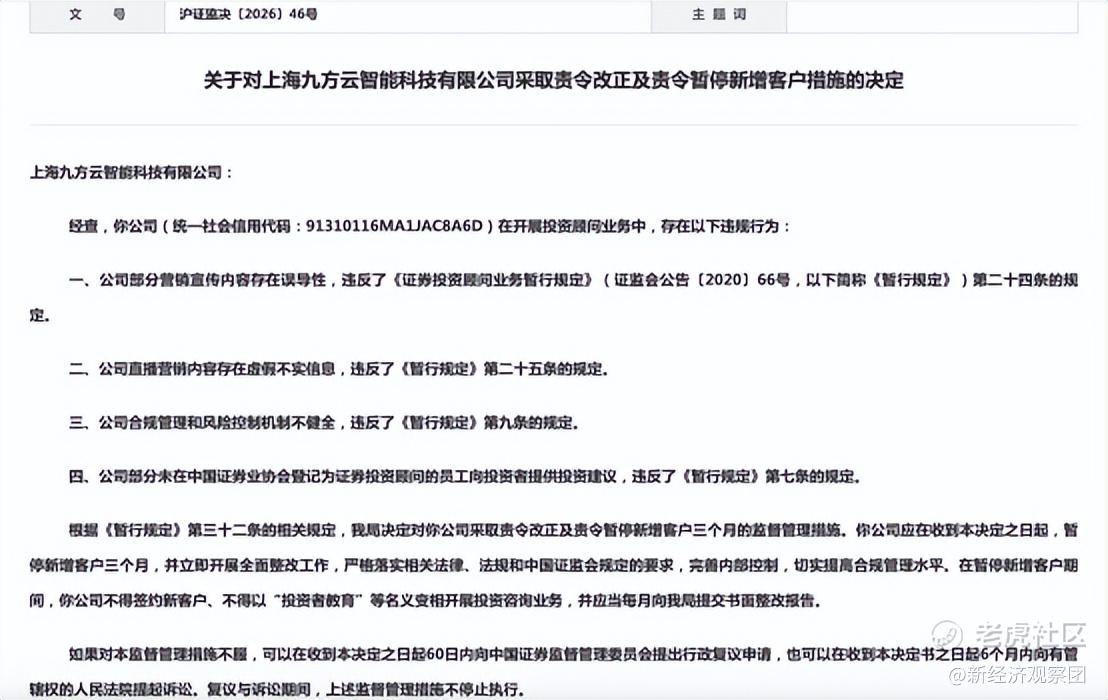

2月9日,上海证监局公布《关于对上海九方云智能科技有限公司采取责令改正及责令暂停新增客户措施的决定》,再次将母公司九方智投控股有限公司(以下简称“九方智投”)长期存在的合规风险暴露于公众视野。这家拥有近30年积淀的在线投顾老将,因营销宣传内容存在误导性、直播营销内容存在虚假不实信息、合规管理和风险控制机制不健全及未在中国证券业协会登记为证券投资顾问的员工向投资者提供投资建议等多项违规行为被责令改正。受此影响,公司股价较年初高点几近腰斩,市值蒸发超60亿港元。

值得注意的是,在收到监管罚单的同时,九方智投同步发布了亮眼的2025年盈利预告,公司预计营收达34.30亿元,归母净利润有望增长至9亿元至9.3亿元,付费用户突破10万。业绩高增长与合规问题形成反差,暴露出公司在追求流量变现与构建风控体系之间的一定失衡。

01

业绩五年增三倍,盈利颠簸藏隐忧

九方智投控股的前身最早可追溯至1996年成立的上海九方云智能科技有限公司,历经二十余年的行业深耕,公司逐步从传统的线下投教服务转型为数字化在线投资顾问平台。2023年3月,公司前身九方财富控股有限公司正式在港交所主板挂牌上市,被市场视作证券投教第一股,资本化进程迈出关键一步。

作为行业内较早布局互联网投顾的企业,九方智投核心产品九方智投APP一度成为吸引散户投资者的重要入口,目前主要在售产品为股道领航系列、超级投资家,以及九爻股等。尤其是在过去的2025年,九方智投以战略定力构建起多维产品体系,推进「科技+投研」双轮驱动战略,将AI深度融入产品及服务生态,意图为客户提供更简单、更专业、更幸福的投资理财服务。

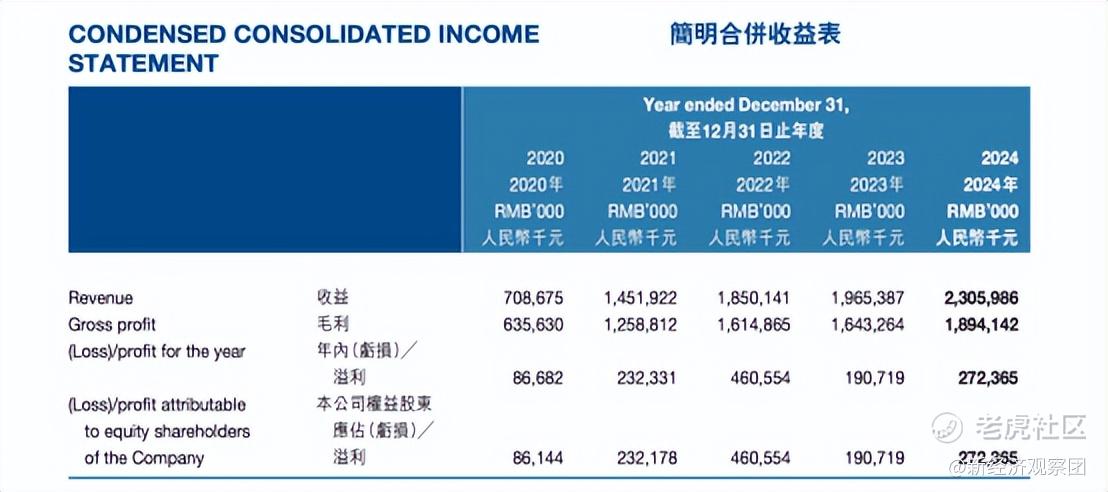

作为在线投教领域的领跑者,九方智投的业绩水平也水涨船高。从营收规模来看,九方智投在过去五年间保持了连续增长的态势。根据简明合并收益表数据,2020年公司营业收入为7.09亿元;2021年同比翻倍,增长至14.52亿元;2022年增速有所放缓,录得18.50亿元;2023年实现营收19.65亿元;2024年进一步增长至23.06亿元。五年间,公司营收规模扩大三倍多,历年增速有所放缓但始终保持正增长。

相较于营收的平稳增长,归母净利润的表现则显得较为颠簸。2020年,公司归母净利润为8614万元;2021年一跃增长至2.32亿元;2022年达到五年来的高点,为4.61亿元。但在2023年,盈利增长戛然而止,归母净利润降至1.91亿元,较2022年减少了2.7亿元。2024年,公司净利润回升至2.72亿元,同比增长42.81%,但仍未恢复至2022年的峰值水平。

毛利数据的变化同样反映了这一波动趋势。2020年,公司毛利为6.36亿元,2021年增至12.59亿元,2022年达到16.15亿元。2023年毛利微增至16.43亿元,但未能阻止净利润的大幅缩水,2024年,公司毛利回升至18.94亿元,创出五年新高,支撑了当期净利润的修复性增长。

根据公司发布的业绩预告,2025年,九方智投预计实现营业收入约34.30亿元,归母净利润预计在9.00亿元至9.30亿元之间。若该预测数据兑现,2025年的营收将较2024年增长约48.7%,净利润将较2024年增长超230%,两项指标均将超过历史最高水平。

纵观这五年的财务记录,九方智投的业绩走势经历了快速上升、冲高回落、修复反弹的过程。尤其是2025年的业绩预测值,远高于过往任何一年,或将成为衡量公司下一阶段经营成果的关键标尺。

02

合规积弊多发,监管升级暂停客户

在九方智投发布2025年业绩高增长预告的同时,其合规经营方面的阴影却逐步显现。2月9日,上海证监局的行政监管措施决定书将九方智投推向了舆论的风口浪尖。公告显示,九方智投子公司上海九方云智能科技有限公司因多项违规行为,被责令改正并暂停新增客户三个月。

根据监管披露的细节,九方智投的违规事实包括,部分营销宣传内容存在误导性,直播营销中散布虚假不实信息,合规管理与风险控制机制不健全,甚至存在无证投顾(未在协会登记的员工)向投资者提供投资建议的违规行为。这些行为直接违反了《证券投资顾问业务暂行规定》。作为回应,监管部门要求其在暂停新增客户期间,不得签约新客户,也不得以“投资者教育”名义变相开展投资咨询业务,并须每月提交整改报告。

市场的反应迅速而剧烈。早在1月26日,受监管检查传闻影响,九方智投股价于1月26日单日暴跌25.92%,市值蒸发超60亿港元。尽管公司随后推出了不超过1亿美元的回购计划以提振信心,但截至2月27日收盘,股价报收35.72港元/股,较年初64.35港元/股的高点跌去近半。监管罚单的落地,证实了市场此前的担忧并非空穴来风,也动摇了投资者对公司治理能力的信心。

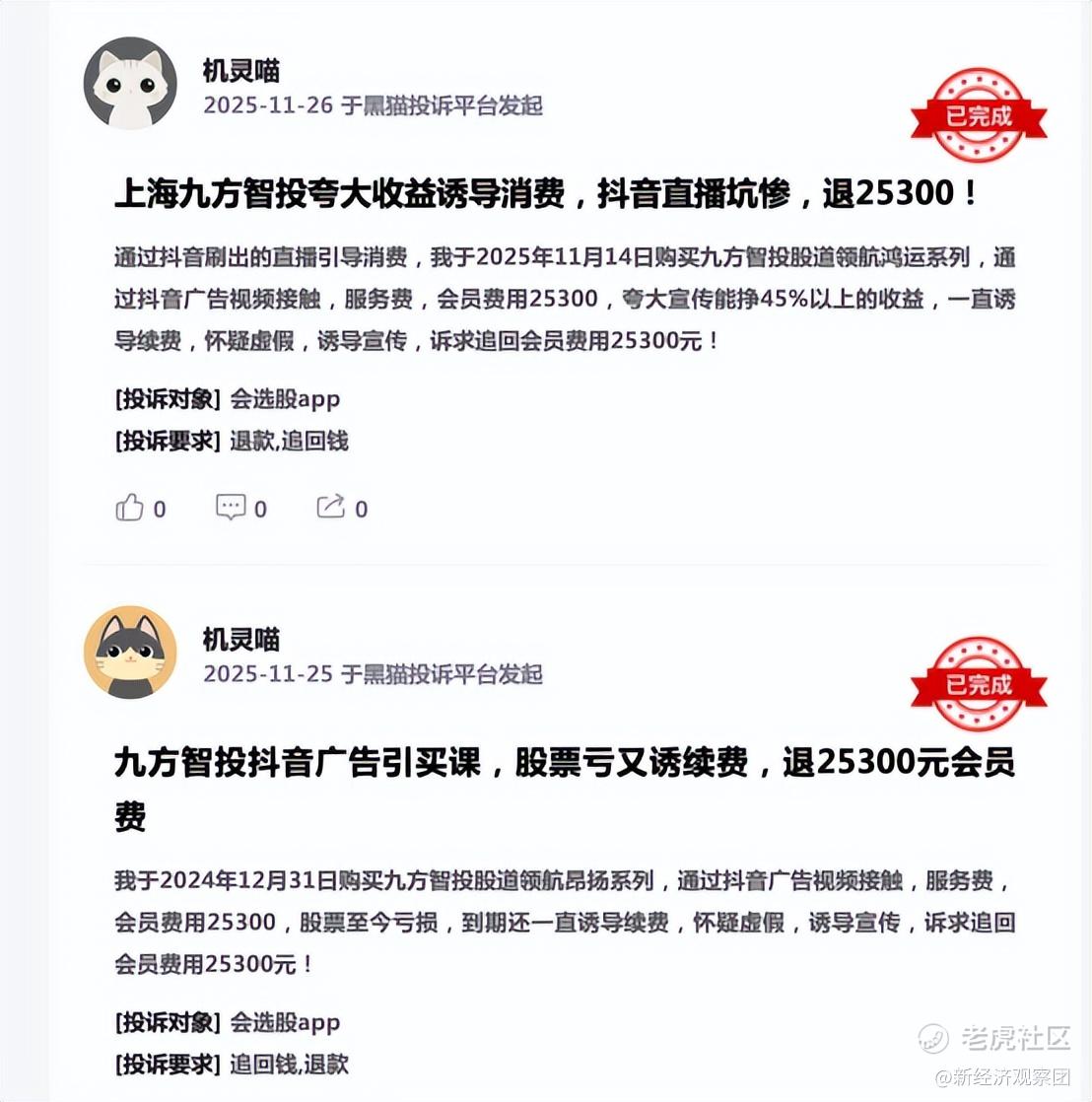

深入探查可以发现,此次监管指出的问题并非孤立事件,而是长期积累的行业顽疾。在第三方投诉平台上,关于九方智投的投诉屡见不鲜,用户反馈主要集中在虚假宣传、服务与承诺不符以及诱导多次消费等方面。有投诉者反映,业务人员在推广中使用“肯定能赚钱”、“购买后服务收益率杠杠的”、“夸大宣传能挣45%以上的收益”等极具煽动性的话术,甚至发送股票收益增长截图诱导用户购买增值服务等,这与监管认定的“误导性宣传”特征高度吻合。

媒体调查进一步揭示了九方智投营销模式的争议性。据《中国证券报》报道,有记者花费2.53万元购买其“股道领航鸿运系列”产品,在一个月内收到108条荐股信息,其中浮亏个股占比近52%。然而,公司在宣传时仅选取表现较好的案例制作海报,对大量亏损案例只字不提。这种选择性披露行为,实质上构成了对投资者的误导。

回顾历史,九方智投的合规劣迹早有先兆。早在2021年冲刺港股IPO期间,公司在线高端投教服务就曾因涉嫌以高额回报诱导用户缴费而受到质疑。当时有报道称,九方智投投顾经理在沟通中虽不直接承诺收益,但使用“还怕会员费赚不回来吗”等暗示性语言,传递稳赚不赔的错误预期。

更为严峻的是,这并非九方智投首次因此类问题受罚。早在2025年2月13日,上海监管局就曾因其无资质员工荐股及营销误导等问题下发过责令改正的决定。而2026年2月9日的这份监管函显示,此前指出的合规问题并未得到有效改善。正是由于类似违规行为屡禁不止,监管措施才从去年的责令改正升级为今年的暂停新增客户,惩戒力度显著加大。

从2021年的IPO问询,到2025年的连续处罚,再到如今的黑猫投诉激增,九方智投在追求业绩高增长的同时,合规体系的短板已成为制约长远发展的较大隐患。

03

重金押注AI,合规成效待考

面对业绩的波动和合规的质疑,九方智投试图通过技术转型寻找出路。在2024年的战略部署中,九方智投明确将“科技+投研”确立为双轮驱动的核心战略。公司在年报中指出,将创新和技术研发视为公司核心驱动力,并加速推进数智化转型,以抢占AI+投顾领域的发展先机。这一战略导向直接体现在资金投入上,2024年,公司研发投入约人民币3.19亿元,较同期增长10.9%,研发投入占公司总收益约13.8%。截至报告期末,公司拥有产品功能、大数据、人工智能等方面软件著作权、专利136件,同比新增52件,显示出在技术储备上的持续积累。

为了进一步打造AI+投顾,持续研发投入,全面赋能公司,九方智投陆续推出股票投资对话助手“九方灵犀”与智能投研产品“九方智研”,并发布了智能投顾数字人“九哥”。公司表示,通过将智投工具嵌入股票学习机三大场景,高效提升知识转化效率。同时,公司运用AIGC实现内容自动化生产,并优化营销服务端AI应用,以期达到提供有温度的服务,沟通效率翻倍的运营目标。

除了前端业务的智能化,九方智投在后台管理中也引入了技术手段。公司明确提出要升级智能合规解决方案,通过人机协同实现合规全留痕、智能质检与风险控制,筑牢业务合规底线。

与此同时,九方智投还秉持“合规安全、人人有责、风险控制、持续改进”的信息安全总体方针,试图通过建立数据分类分级制度、风险评估与应急响应机制,对核心数据实施严格管控。从规划层面看,公司希望形成从战略规划到技术落地的系统性防护框架,以提供数据安全与隐私合规的双重保障。

然而现实情况是,尽管技术投入不断加大,九方智投的实际运营仍未能通过监管的严格检验。连续两年不断升级的监管处罚,也暴露出九方智投现有的技术风控手段与实际业务操作之间仍存在脱节。

总体来看,九方智投正处于业务调整与技术深化的并行期。一方面,公司通过高比例的研发投入和AI产品矩阵的构建,展示了在新一代股票投资助手定位上的技术决心;另一方面,监管部门的处罚决定及整改要求,也客观指出了公司在合规执行层面存在的问题。未来能否将智能合规解决方案真正落实到每一个业务环节,消除合规体系漏洞,仍有待后续整改报告及市场表现的进一步验证。对于九方智投而言,技术投入是加分项,合规经营却是及格线。若无法守住及格线,再亮眼的业绩也难以支撑投资者的长期信心。

精彩评论