优乐赛共享是中国领先的循环包装服务提供商,专注于为汽车行业的零部件制造商及原始设备制造商(OEM)提供以“共享运营”为核心的综合物流解决方案;公司通过管理约150万个循环容器资产,依托覆盖全国100多个城市的78个仓储设施及数字化系统,为客户提供灵活的容器借用、配送、清洁及维护服务,旨在替代一次性包装以降低物流成本并助力客户实现绿色可持续发展目标,目前在中国汽车共享运营服务市场中占据最大市场份额。

优乐赛共享此次全球发售预计募集资金净额约2.048亿港元(按发售价中位数12.5港元计算),资金将重点投向数字化系统升级与海外市场扩张(各占25%),同时用于完善国内仓储网络及跨界并购以拓展非汽车行业应用(各占20%),剩余10%用于补充一般营运资金,旨在通过技术赋能与版图扩张,从汽车领域龙头转型为综合性的全球循环包装服务平台。

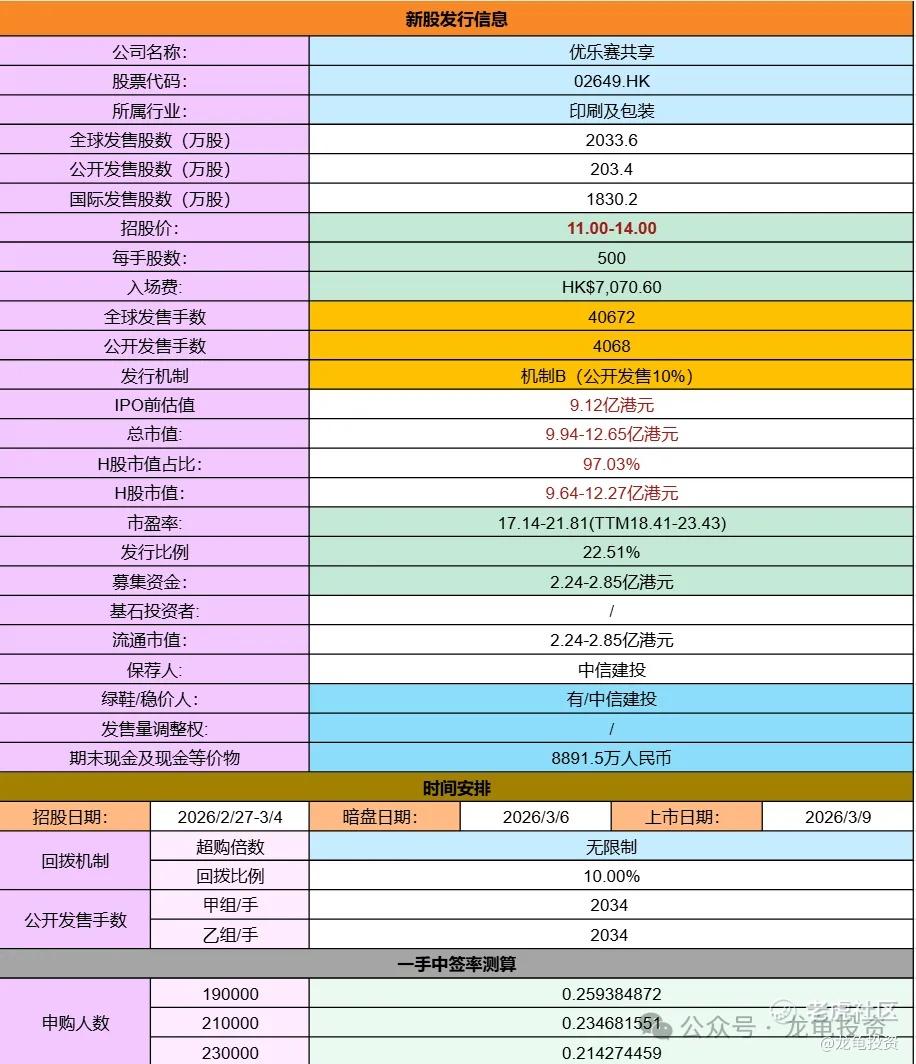

招股信息:

全球发售股数2033.6万股,每手股数500股,招股价11.00-14.00港元,入场费7070.60港元,采用机制B发行,截止发稿孖展倍数126.91倍,预计申购人数19-23万人,一手中签率0.2%左右,全员抽签。

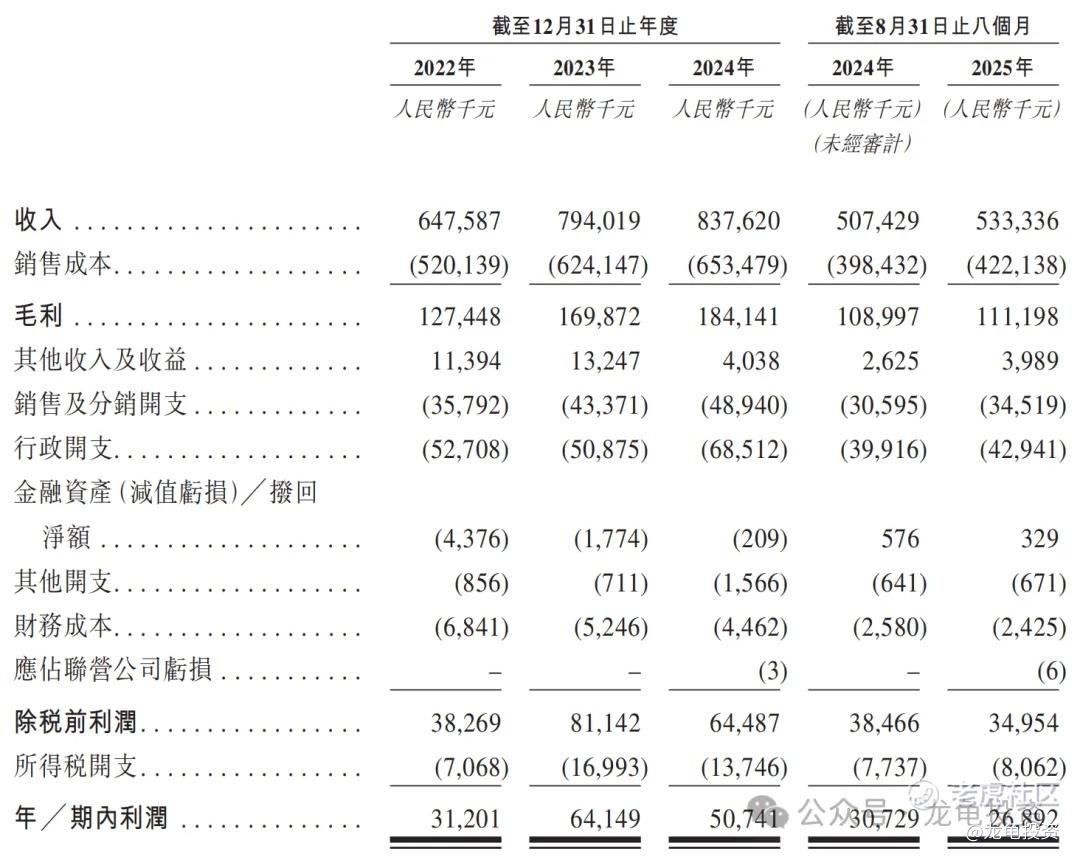

财务情况,22年营收6.48亿,23年营收7.94亿,24年营收8.37亿,年复合增长率13.65%;25年Q3营收5.33亿,较上年同期5.07亿,同比增长5.13%;

22年毛利1.27亿,23年毛利1.70亿,24年毛利1.84亿,25年Q3毛利1.11亿,较上年同期1.09亿,同比增长1.83%;

22年净利3120.1万,23年净利6414.9万,24年净利5074.1万,2025年Q3净利2689.2万,上年同期净利3072.9万,同比下滑-12.48%。

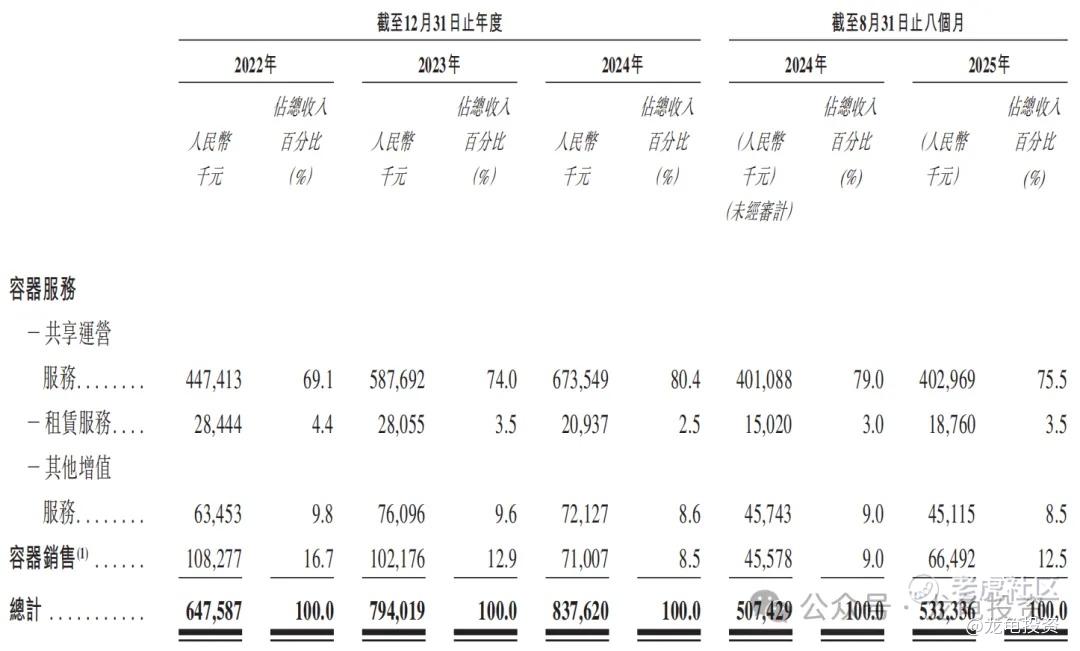

公司主要营收来源于容器服务和容器销售,2024年营收分别为7.66亿和7100.7万元,占比分别为91.5%和8.5%。

行业方面,按收入计算,全球汽车共享运营服务市场规模从2019年的192亿元增长至2024年的305亿元,2019年至2024年的复合年增长率为9.7%。

根据弗若斯特沙利文的数据,按收入计算,中国汽车共享运营服务市场规模从2019年的45亿元增长至2024年的82亿元,复合年增长率为12.8%;预计该市场到2030年将达到171亿元,2025年至2030年复合年增长率预计为13.4%。

2024年中国汽车共享运营服务市场规模82亿元,占整体物流包装方案市场的1%,前五大参与者共占市场份额13.7%;按2024年收入计,优乐赛在中国汽车共享运营服务市场排名首位,市场份额为8.2%。

IPO前公司完成2轮融资3轮转让,B轮融资完成于2022年7月,每股成本11.43元,投后估值9.12亿港元,较发售价折让8.56%;禁售期12个月。

汽车零部件行业“共享箱子”龙头公司,赛道很细分,总共就那么点大,但公司确实是头部,市占率遥遥领先,之前上过不少这类公司,表现如烟花一样灿烂而短暂。投机妖票看翻翻,错了就是开玩笑别当真,对了就是硬实力真牛逼。

同行喜悦智行总市值28.12亿人民币,约合32.08亿港元,一个各方面都远远不如优乐赛的公司摆在那,接下来就看资金怎么玩了,免费看烟花秀,没有几个人会拒绝吧?看完后记得提前规划好回家路线,毕竟人多道路拥挤。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

精彩评论