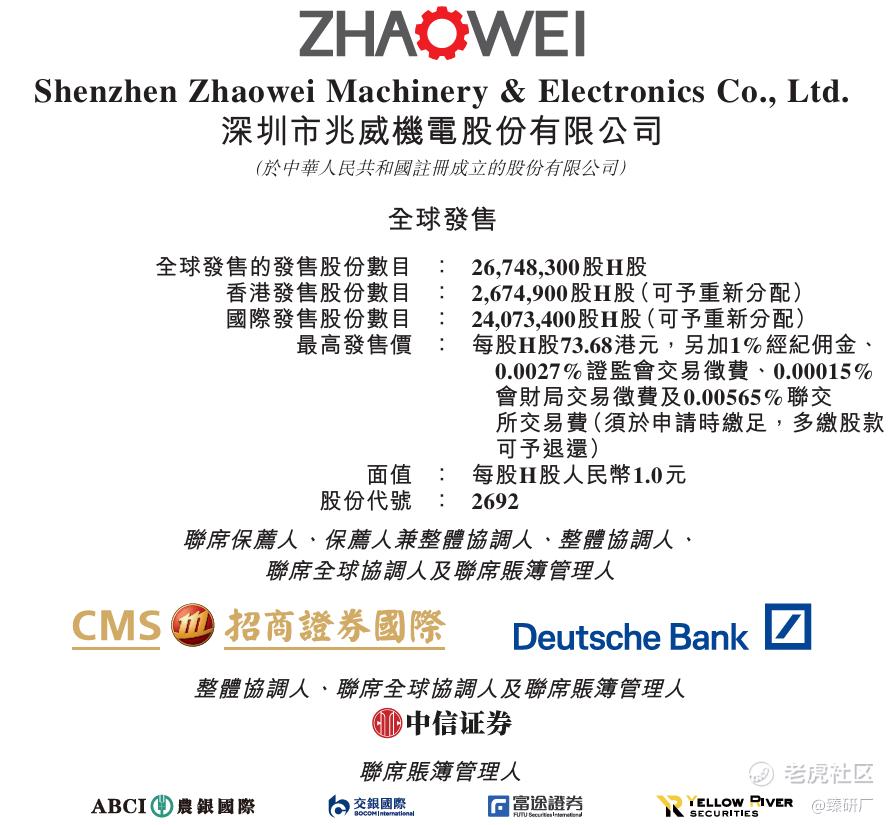

[强] 发行情况

[强] 财务情况

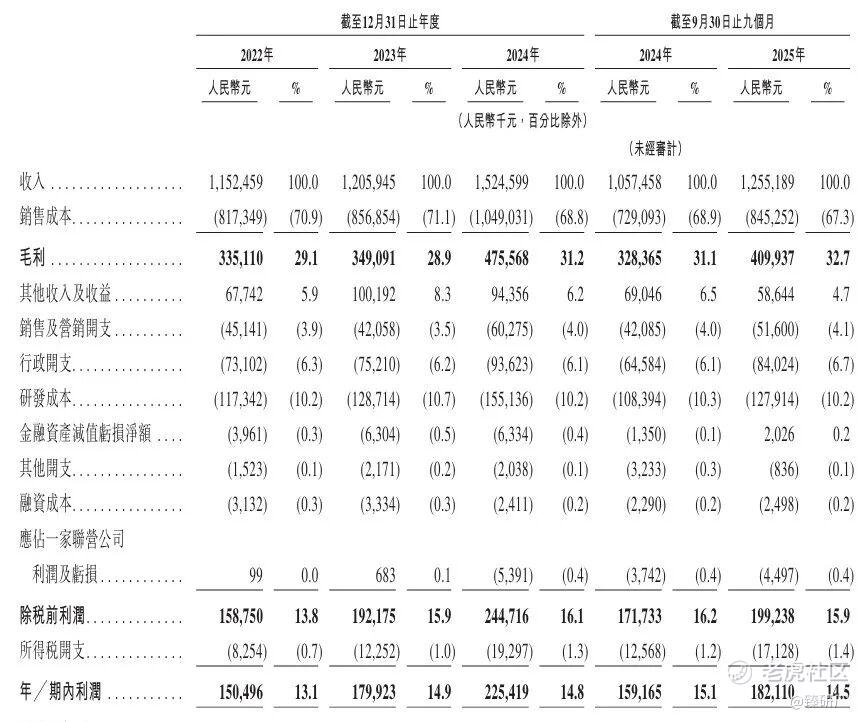

公司收入主要来自汽车、消费及医疗科技、先进工业及智造、具身机器人四大领域的集成驱动产品销售,2022-2025年前三季度分别实现11.5亿元、12.1亿元、15.2亿元、12.6亿元的收入,2023-2025年前三季度同比分别增长4.6%、26.4%、18.7%。其增长的核心驱动力为汽车产品的持续放量以及人形机器人灵巧手的爆发式增长:营收核心支柱汽车产品的占比从2022年的42.8提升至62.9%,主要受益于公司下游智能汽车行业的扩容及核心客户对屏幕旋转执行器、底盘域产品等需求增长;具身机器人产品作为新兴业务,收入持续高速增长,2025年前三季度同比增长281.01%,主要得益于行业快速发展及新老客户需求提升,全球机器人市场规模同步扩容为业务增长提供支撑,不过该业务目前体量仍较小,收入占比仅1.2%,对业绩贡献相对有限。

公司毛利方面,2022至2023年,毛利从3.4亿元增长4.2%达3.5亿元,毛利率稳定在29%左右,其中公司汽车产品毛利率从32.5%降至30.7%,主要由大客户采购量大调整订单价格导致,整体毛利变动与收入趋势一致,汽车毛利增长部分被消费及医疗科技、先进工业及智造产品毛利下滑所抵消。2024年毛利进一步增长至4.8亿元,主要是由于汽车产品以及消费及医疗科技产品的毛利增加,截至2025年前三季度达4.1亿元,毛利率也随之提升至32.7%,主要受汽车产品毛利及毛利率上升驱动,其中汽车产品毛利率由31.8%升至34.5%。

净利润方面,公司期内利润整体呈增长态势:2022-2023年期内利润由1.5亿元增至1.8亿元,净利率由13.1%升至14.9%;2024年期内利润进一步增至2.2亿元,净利率达14.8%;截至2025年前三季度公司期内利润达1.8亿元,同比增长14.4%,净利率达14.5%,主要受受公司调整股份支付开支影响,净利率相较去年同期有所下滑。

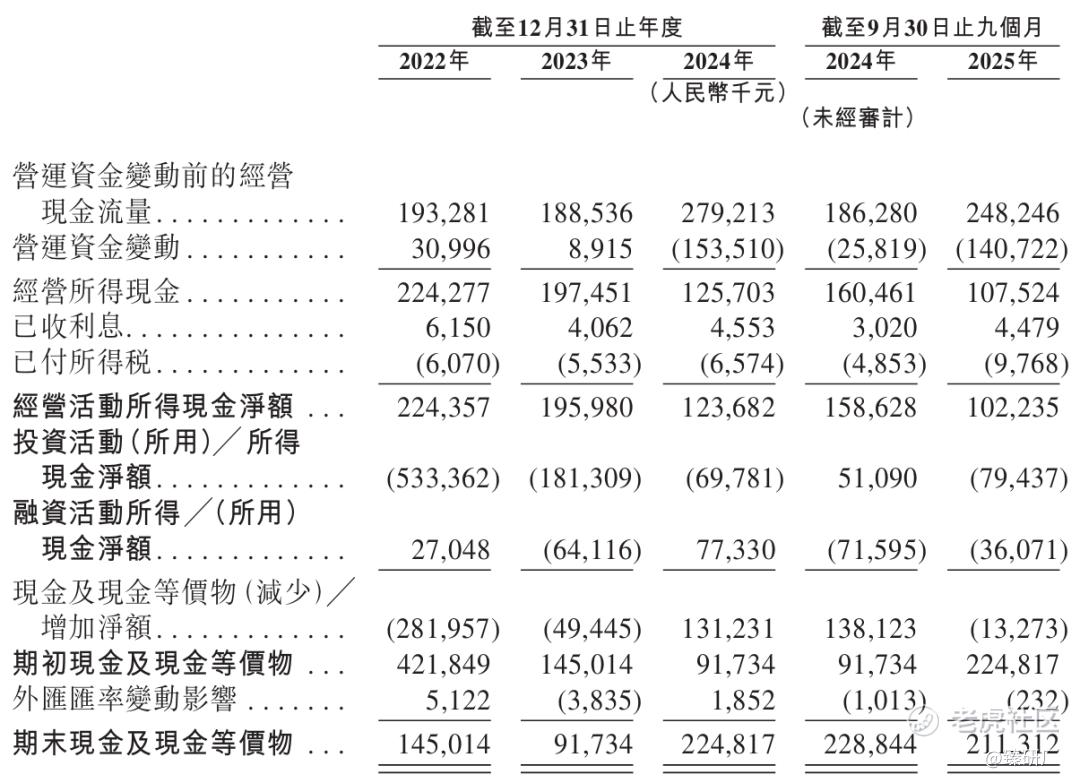

兆威机电的经营活动现金流保持净流入状态且不断增长,报告期内均超过净利润,经营质量良好,具备持续造血能力;现金储备方面,2022-2023年因公司出现大额投资消耗从1.5亿元降至0.9亿元,2024年起显著回升,截至2025年9月末账上现金及现金等价物为2.1亿元,资金流动性大幅修复。

[强] 综合评估

-

市值

按最高发行价73.68港元计算,公司市值为197.08亿港元。

-

估值

本文选取江苏雷利、鸣志电器作为兆威机电的可比公司。

江苏雷利

核心业务以微电机及智能驱动系统及全产业链布局为基石,为市场提供全场景的微型动力驱动与机电一体化解决方案。与兆威机电相比,两者同属中国精密传动与微型驱动行业的核心参与者,均围绕微型驱动核心赛道深耕、下游均覆盖家电制造、新能源汽车、消费电子、医疗器械、工业自动化及具身机器人等多元场景。

鸣志电器

核心业务涵盖电机研发设计、智能运维等多元业务品类,为市场提供全场景的运动控制与智能驱动解决方案。与兆威机电相比,两者同属中国精密传动与微型驱动行业的核心参与者,均围绕运动控制与微型驱动核心赛道深耕,下游均覆盖工业自动化、具身机器人等多元场景。

从营收体量来看,兆威机电与江苏雷利、鸣志电器的差距较大。这一差异主要源于业务结构的不同:江苏雷利和鸣志电器的业务覆盖家电、汽车、工业自动化等多个成熟赛道,营收基数更大;而兆威机电聚焦微型传动系统,传统业务体量相对有限,人形机器人领域等新兴业务尚未放量,因而营收规模不如两家可比公司。

从增速维度看,兆威机电展现出更强的成长性。2024 年兆威机电营收同比增速达 26.4%,显著高于江苏雷利的 14.4% 和鸣志电器的 - 5.0%;2025 年前三季度,兆威机电增速为 18.7%,虽低于江苏雷利的 21.5%,但高于鸣志电器的 11.7%。这一表现得益于智能汽车基本盘的持续放量以及其在人形机器人灵巧手、关节传动等新兴场景的突破,下游客户需求快速释放;而江苏雷利的高增速主要受益于鼎智科技在空心杯电机和机器人执行器领域的放量,鸣志电器则受传统工业自动化业务疲软拖累,增速承压。

在盈利能力方面,兆威机电的毛利率高于江苏雷利,低于鸣志电器,而净利率显著优于两家可比公司。毛利率差异的核心原因在于产品结构与技术壁垒:兆威机电专注于高精密微型传动组件,产品附加值更高,聚焦核心赛道,研发和销售费用率的控制也更优;鸣志电器毛利率虽高,但销售费用占收入的比重显著高于兆威机电(兆威机电低于4%,而鸣志电器在8%-9%),导致净利率被大幅侵蚀;江苏雷利则受家电等传统业务毛利率下行影响,整体盈利能力弱于兆威机电。

估值层面,按最高发行价73.68港元计算,兆威机电的发行市值为173.5亿元人民币,PE为77倍,高于江苏雷利,显著低于鸣志电器。与其A股最新市值278.3亿元人民币相比,此次发行市值折价率为37.7%。

-

上市团队

公司的上市保荐人为招商证券和德意志银行。

招商证券历史上作为保荐人参与了41个项目,其中暗盘26家公司上涨,7家公司下跌,8家公司平盘,破发率17.07%;首日27家公司上涨,10家公司下跌,4家公司平盘,破发率24.39%。2025年以来,招商证券仅保荐了3个项目,3个项目暗盘和首日均上涨,目前累计涨幅均为正,表现较好。

德意志证券历史上作为保荐人参与了21个项目,其中暗盘有6家公司上涨,6家公司下跌,9家公司平盘,破发率28.57%;首日11家公司上涨,9家公司下跌,1家公司平盘,破发率42.86%。2025年以来,招商证券仅保荐了2个项目,一涨一跌。

-

超额配售权

公司此次发行没有超额配售权。

-

发售量调整权

公司此次发行没有发售量调整权。

-

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

-

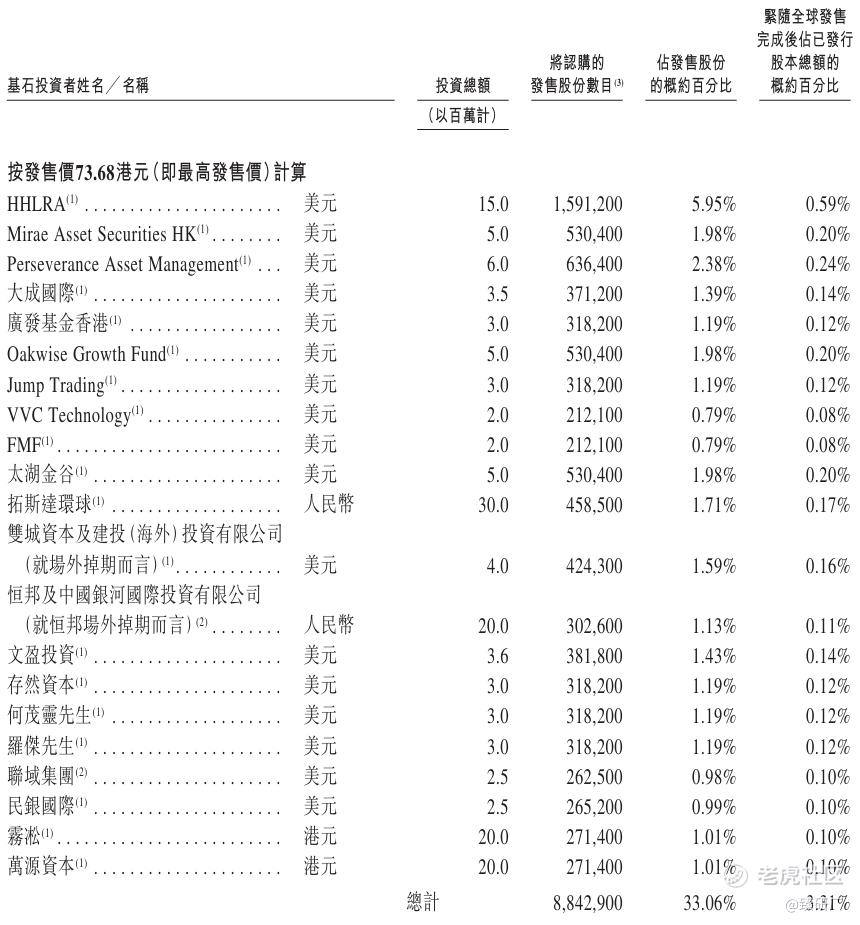

基石投资者

此次发行,公司引入了21名基石投资者,包括HHLR Advisors(高瓴旗下)、Mirae Asset(韩国未来资产)、Jump Trading、Factorial Master Fund(FMF)、Perseverance Asset Management等顶级国际机构,广发基金、大成国际、民银国际等头部中资机构,拓斯达等产业资本,太湖金谷、雾凇、万源资本、存然资本等精品 PE/VC以及个人投资者,基石投资阵容整体实力强劲、结构多元、认可度较高。按最高发行价73.68港元计,基石投资者合计认购5.786亿元人民币,占此次发售股份的33.06%以及全球发售完成后已发行股份的3.31%。

-

IPO前融资

公司于2020年12月4日在深圳证券交易所完成A股上市(股票代码:003021),截至2026年3月2日,公司A股收盘价为115.6元/股,总市值为278.3亿元。按最高发行价73.68港元计算,公司市值为197.08亿港元,较A股折价37.7%。

-

上市开支

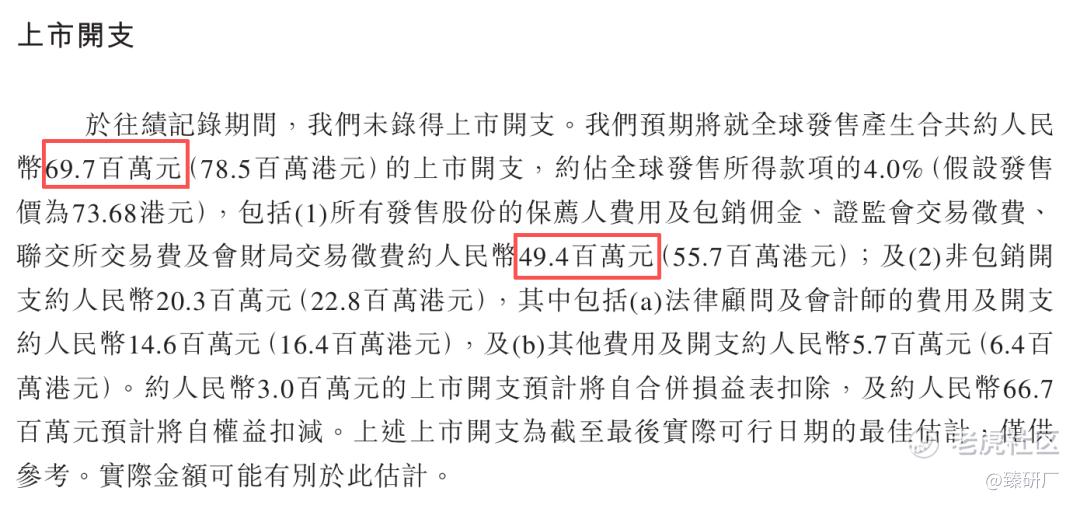

按最高发行价73.68港元计算,此次IPO的开支总额约为6,970万元人民币,占全球发售所得款项的4.0%。其中包销相关开支及费用为4,940万元人民币,占比约为2.8%。

[强] 是否打新分析

从基本面来看,兆威机电作为中国最大、全球第四的一体化微型传动与驱动系统提供商,在行业内具备领先的市场地位与技术壁垒,其业绩持续增长,盈利能力不断提升。从业务结构看,智能汽车业务作为核心基本盘持续稳健增长,而具身机器人灵巧手业务的爆发式增长更是为公司打开了长期成长的想象空间。不过,公司也面临一定风险:一是目前业务结构仍相对集中,若下游汽车行业景气度波动或客户需求变化,将对业绩产生较大影响;二是机器人业务仍处于商业化初期,量产规模与订单落地节奏存在不确定性,技术路线与成本控制也面临行业竞争挑战;三是全球市场份额仍较低,面临国际巨头的竞争压力,同时研发投入持续增加可能短期压制利润增速。

发行架构方面,本次IPO采取机制B发行,公配固定10%,有1.97亿货,共26,749手,货量不算多;本次发行无绿鞋,上市首日便能入通;基石占比33.06%,没有打满,但集结了顶级机构和产业资本,整体实力强劲,机构认可度较高;目前发行市值较A股折价37.7%,具备一定的套利空间,最终折价率还要取决于A股后面两天的股价走势。

市场情绪层面,兆威机电作为年后港股首批招股的四只新股之一,资金认可度与打新热度相对较高,四只新股同期招股虽存在一定资金分流效应,但公司凭借稳健的基本面、AH股显著溢价、优质基石投资阵容、入通预期等亮点强化了市场参与信心,截至3月2日17:40,公配超购178.36倍,孖展认购倍数本轮新股中居于前列。不过,受中东地缘冲突升级直接冲击,3月2日港股市场情绪全面转弱,三大指数集体大幅收跌,恒生指数收跌2.14%,盘中一度下探至25,882 点,恒生科技指数收跌2.89%,跌破5,000 点整数关口,创近 10 个月新低,资金呈现明显的避险撤离态势,高估值成长板块遭集中抛售,仅能源、黄金等避险板块逆势走强。在这种大盘持续走弱、风险偏好显著降温的环境下,对正在招股的兆威机电等新股可能会形成压制,一方面市场整体打新情绪降温,资金更倾向于观望或转向避险资产,新股孖展热度或受拖累;另一方面,若大盘持续下跌,新股上市首日承接力将显著减弱,破发风险将会上升。有意向申购的投资者可持续跟踪大盘表现、公司后续孖展动态以及A股走势。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

精彩评论