埃斯顿的核心业务高度聚焦于自动化核心部件及运动控制系统与工业机器人及智能制造系统两大板块:在核心部件领域,公司自主研发并生产交流伺服系统、运动控制器等关键基础技术,构建了自主可控的技术底座;在机器人整机与系统领域,通过全资收购德国Cloos(焊接机器人)、英国Trio Motion(高端运动控制)及德国M.A.i.(装配与检测)等国际企业,形成了覆盖SCARA、六轴通用机器人及专用焊接机器人的全系列产品线,并提供从单机到智能产线的完整解决方案;此外,公司已明确剥离与核心协同效应较弱的专用自动化设备业务(如扬州曙光),进一步集中资源深耕智能制造主航道,实现了“核心部件+本体+系统集成”的全产业链布局。

根据招股书,本次全球发售预计募集资金净额约为14.86亿港元(假设发售价为每股16.18港元且超额配股权未获行使);募集资金将主要用于以下六个方面:(i) 约25.0%(3.72亿港元)用于扩充全球生产能力;(ii) 约25.0%(3.72亿港元)用于在全球工业机器人产业链上下游寻求战略联盟、投资及收购机会;(iii) 约20.0%(2.97亿港元)投资于研发项目以推动下一代工业机器人技术发展;(iv) 约10.0%(1.49亿港元)用于提升全球服务能力及开发数字化管理系统;(v) 约10.0%(1.49亿港元)用于部分偿还现有贷款;以及 (vi) 剩余约10.0%(1.49亿港元)作为营运资金及一般企业用途。

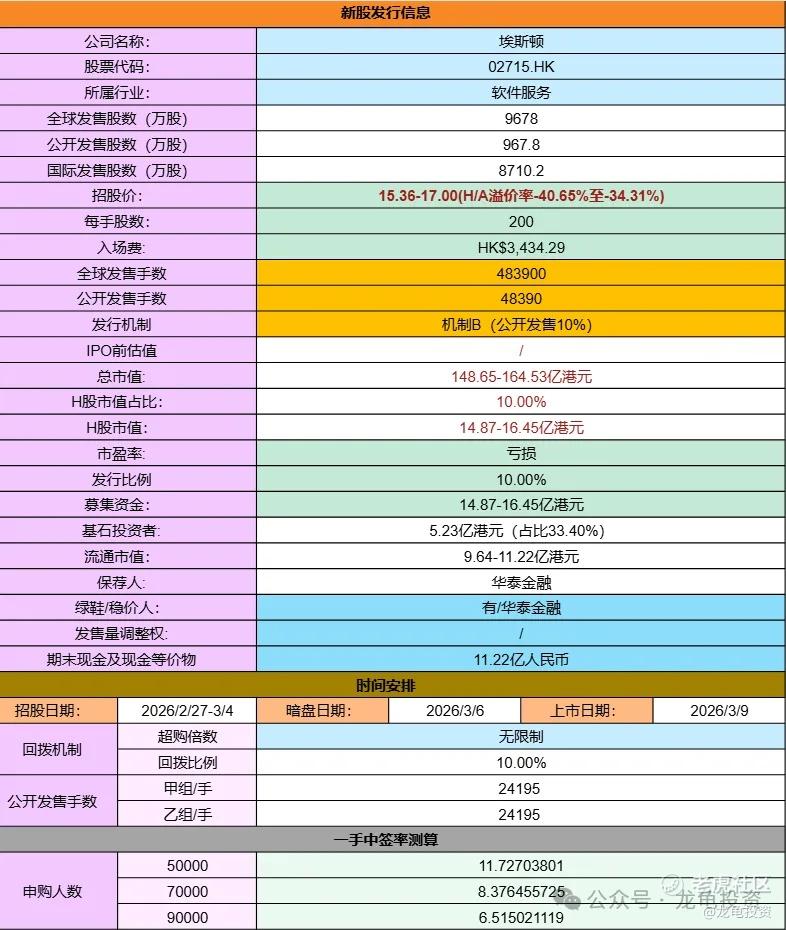

招股信息:

全球发售股数9678万股,每手股数200股,招股价15.36-17.00港元,入场费3434.29港元,采用机制B发行,公开发售手数48390手,预计5-9万人参与,一手中签率8%左右,申购200手稳一手。

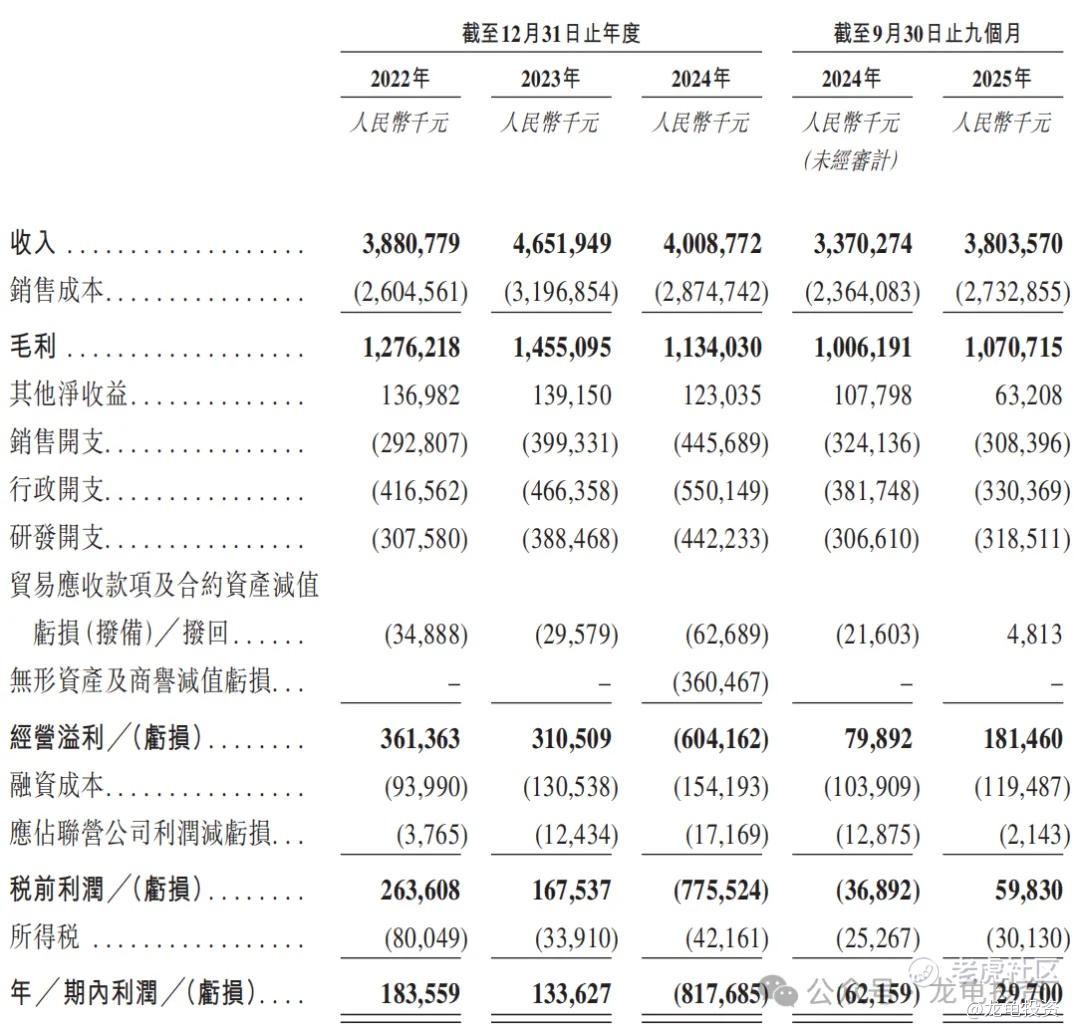

财务情况,22年营收38.81亿,23年营收46.52亿,24年营收40.09亿,年复合增长率1.64%;25年Q3营收38.04亿,较上年同期33.70亿,同比增长12.85%;

22年毛利12.76亿,23年毛利14.55亿,24年毛利11.34亿,25年Q3毛利10.71亿,较上年同期10.06亿,同比增长6.36%;

22年净利润1.84亿,23年净利润1.34亿,24年净亏损-8.17亿,25年Q3净利润2970万,上年同期净亏损-6215.9万,同比扭亏为盈。

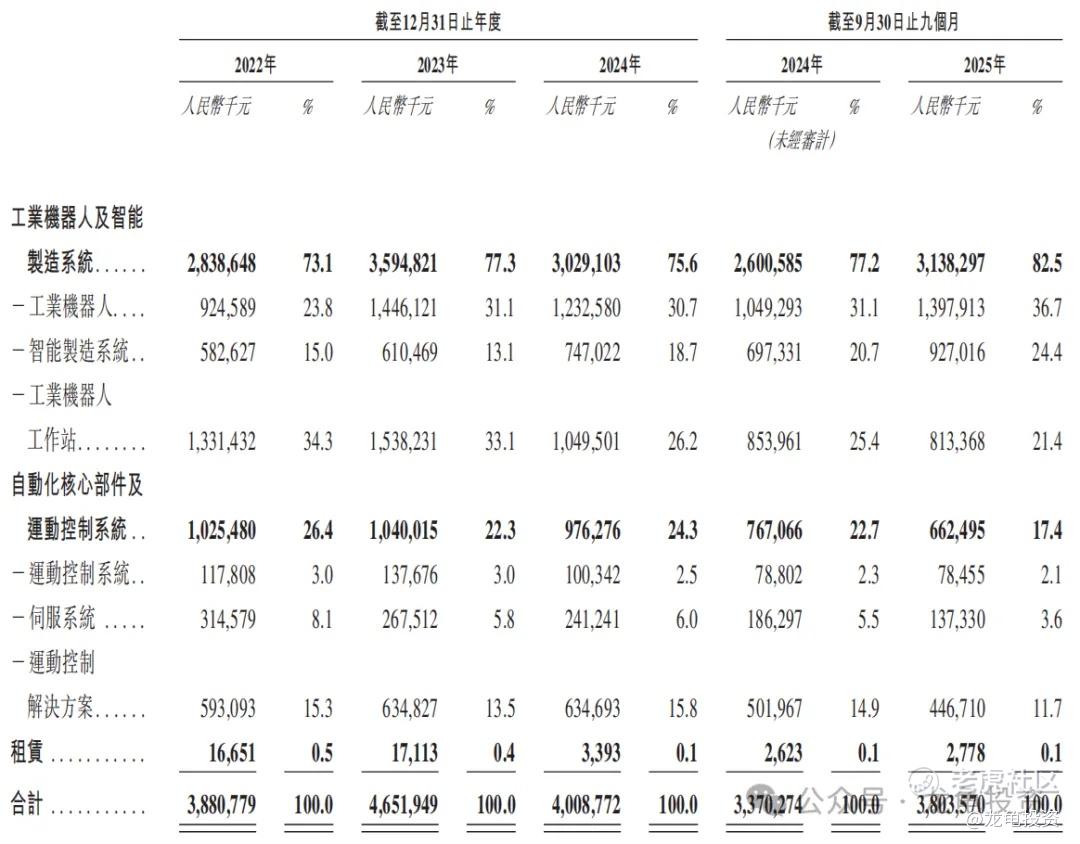

公司主要营收来源工业机器人及智能制造系统 、自动化核心部件及运动控制系统及租赁。2024年营收分别为:30.29亿、9.76亿、339.3万;占比分别为:75.6%、24.3%、0.1%。

按2024年收入计,埃斯顿于全球工业机器人解决方案市场在国内供应商中排名第一;于全球所有供应商中排名第六,市场份额1.7%;可比国际巨头:发那科、安川电机、ABB LTD、川崎重工。

本次公司引入7位基石投资者,投资金额5.23亿港元,占比33.40%;基石投资禁售期6个月,质地一般。其实概念还不错,国内工业机器人解决方案排名第一,国际巨头市值摆在那里,但国内的供应商都是卷出来的市场。

今日大A埃斯顿大跌-4.08%,溢价率再一次收缩!目前H/A溢价率-40.65%至-34.31%;如果上限定价,这个溢价率显然不保险,毕竟不像之前赵姨和高兰一样是当红行业龙头。

如果下限定价,接下来几日大A再来一波反弹,爆冷门成为黑马也不是没可能,最终要看几个指标数据,再考虑是否参与,明天晚上根据实际情况会同步个人计划至星球。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

精彩评论