港股打新AH新股,最怕招股期间A股那边发生幺蛾子,受外围打仗影响,今天三只A股股价大跌,还好招股没有结束,给了我们观察和做出应对的时间。

美格智能A股股价今天下跌1.93%,收报48.23元(约54.8港元),美格智能港股IPO招股价≤28.86港元,按照上限定价算,港股相比A股折价47%。

兆威机电A股股价今天下跌2.72%,收报115.62元(约131.4港元),兆威机电港股IPO招股价≤73.68港元,按照上限定价算,港股相比A股折价44%。

埃斯顿A股股价今天下跌4.08%,收报22.78元(约25.9港元),埃斯顿港股IPO招股价15.36~17港元,按照上限定价算,港股相比A股折价34%。

埃斯顿有可能会下限定价,但即使下限定价,折价也只有41%,仍然是三只AH新股里折价最少的。

要我说这三只AH新股的申购优先级,看折价率就行了。明天还有一天时间,继续保持密切观察。

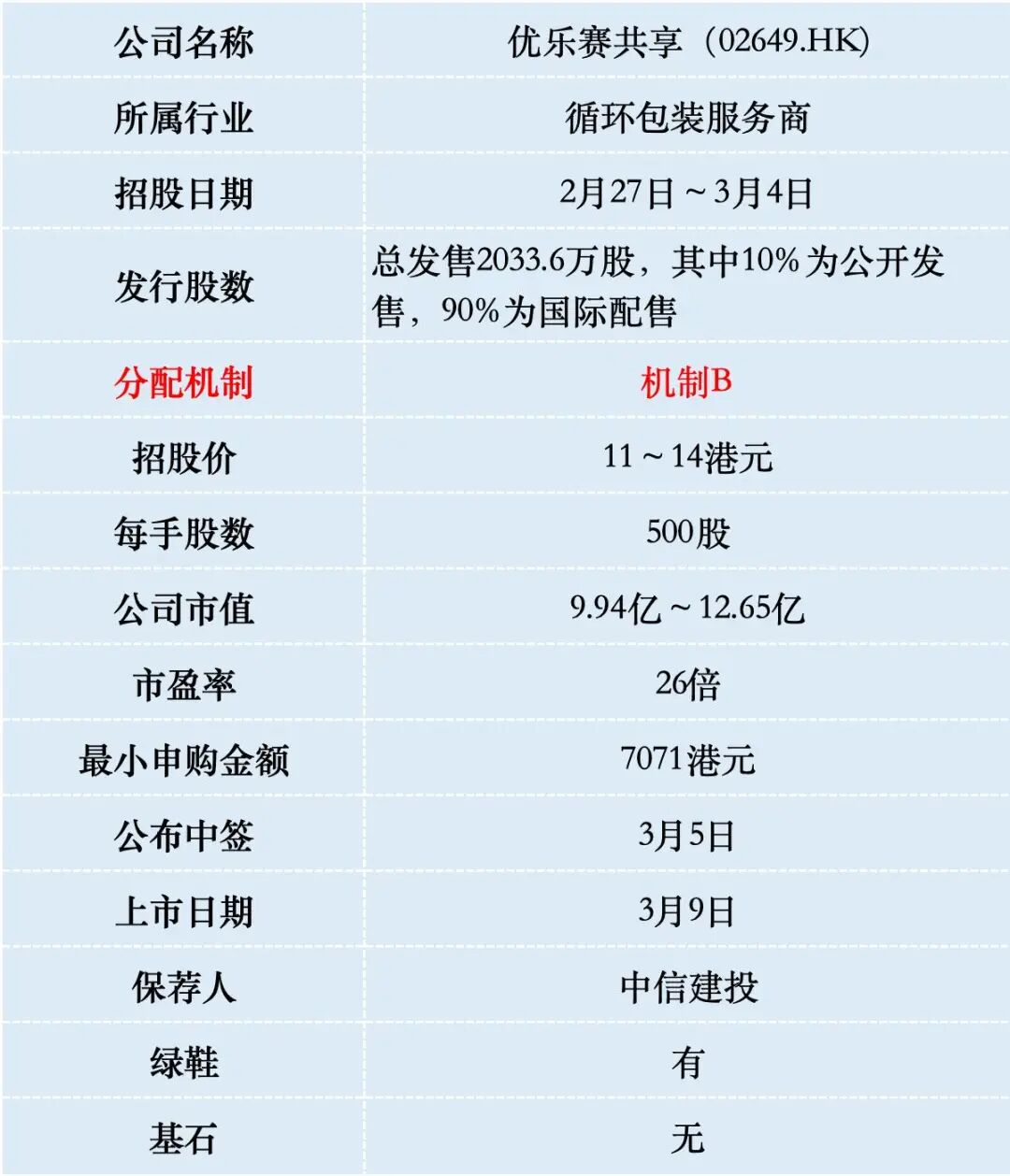

一、招股信息

二、公司概况

优乐赛成立于2016年,总部在苏州,是一家一体化循环包装服务提供商,主要为汽车行业内的汽车零部件制造商及OEM提供服务。

想象一下,汽车工厂需要把成千上万的零部件从供应商那里运到组装线上。这些零部件不能随便堆放,需要用专门的箱子、托盘来装。以前的做法是,每个工厂都自己买一大堆这样的包装箱,用完了就堆在仓库里,很占地方,也很浪费。

优乐赛做的就是循环包装。它买下一大批高质量、可重复使用的塑料框、铁箱子,然后租给汽车零件厂或整车厂(比如特斯拉、比亚迪、吉利这些)。用完了,优乐赛负责回收、清洗、维护,然后再循环使用。简单来说,就是汽车行业的“共享单车”服务商。

目前,优乐赛在全国100多个城市有78个仓储中心,管理着超过150万个包装箱。按2024年的收入算,它是中国循环包装服务行业的第二名,市场份额1.5%;在更细分的汽车共享包装市场,它是第一名,市场份额达到8.2%。

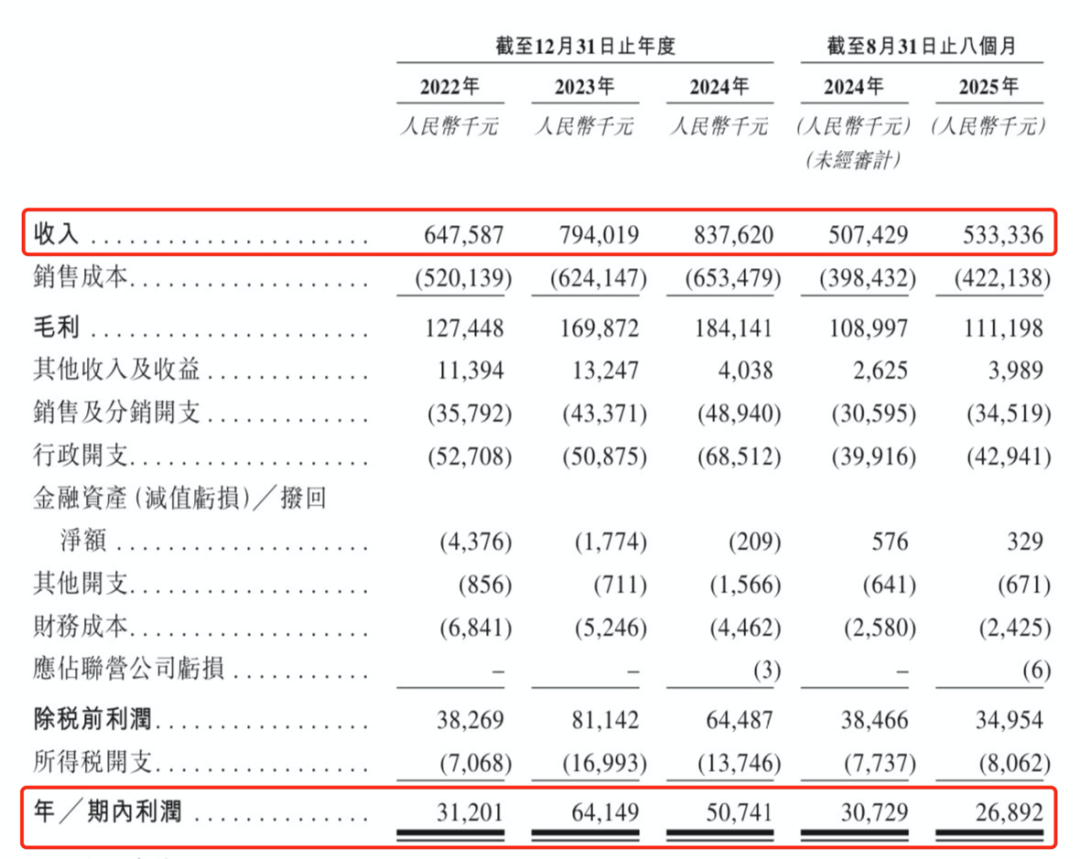

财务数据显示:优乐赛的营业收入从2022年的6.48亿元增长到2024年的8.38亿元,表面上看规模在扩大。但增长动力正在迅速衰减:2023年同比增长22.6%,2024年骤降至5.5%,2025年前8个月仅增长5.1%。

更严重的是,利润增长未能跟上收入的步伐。2023年净利润曾大幅增长105.6%至6414.9万元,但2024年立即下滑20.9%至5074.1万元,2025年前8个月继续同比下降12.5%至2689.2万元。这意味着公司虽然做大了生意,但赚到的钱反而变少了,净利率从2023年的8.1%滑落至2025年前8个月的5.0%。

公司的应收账款(就是别人欠它的钱)一直很高,从2022年的3.11亿元增至2024年的3.82亿元。到2025年前8个月,应收账款高达3.25亿元,占同期营收的比重超过60%。

更关键的是,回款速度极慢,应收账款周转天数长期在160天以上,意味着一笔货款平均要等超过5个月才能收回。这说明在实际业务中,公司对下游大客户缺乏议价权,被迫用自己紧张的现金流为大客户提供变相的无息融资。

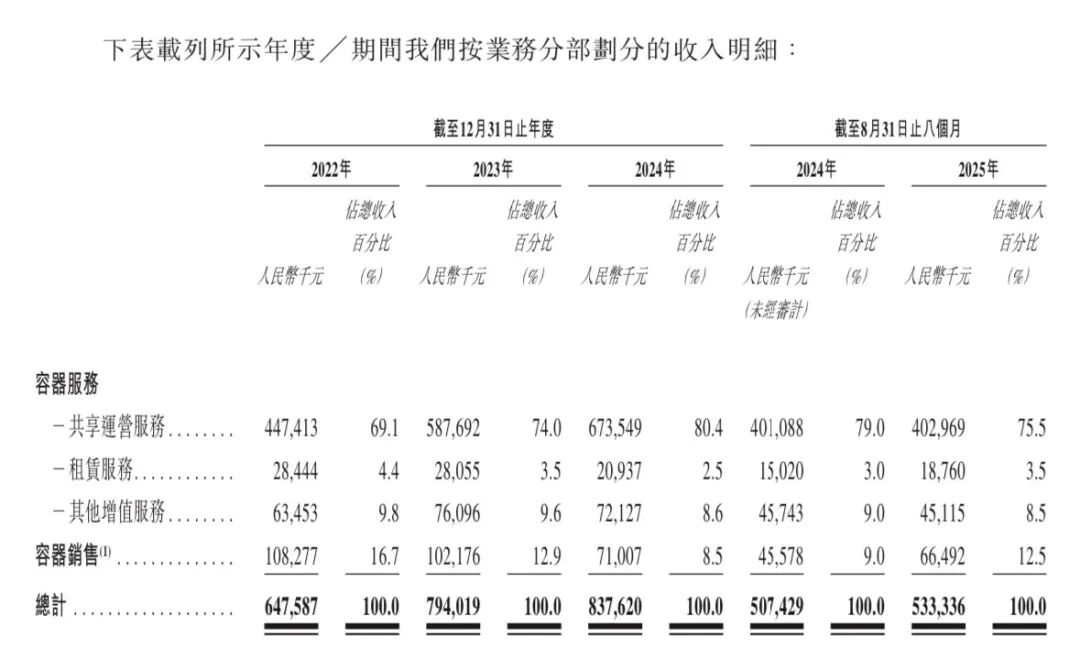

优乐赛的收入主要来自四块:共享运营服务占75.5%,这是核心业务,就是按使用次数收费的包装箱租赁服务;容器销售占12.5%,直接把包装箱卖给一些中小企业;其他增值服务占8.5%,比如仓储管理、物流运输等;租赁服务占3.5%,固定期限的包装箱租赁。

三、综合点评

循环包装是个有前景的行业。随着环保要求越来越高,越来越多的企业从一次性包装转向可循环包装。

在汽车行业,预计每年增长13.4%。这是因为汽车行业对供应链要求高,包装箱不仅要保护零件,还要方便搬运、节省空间。

但问题是,这个行业太分散了。全国有超过400家公司做循环包装服务,前五大公司加起来也只占了6.3%的市场份额。优乐赛虽然是行业第二,但市场份额也只有1.5%。不过,优乐赛深耕汽车行业,这对精准度和周转率要求极高,普通小公司很难介入。

估值方面,港股和A股市场没有主营业务为循环包装的可比公司,因此缺乏直接对标对象。然而,以优乐赛个位数的业绩增长率来看,26倍的估值确实偏高,况且该行业也没啥故事可讲。

优乐赛本次IPO发行股份占全部股份比例的22.51%,按招股价上限14港元算,募资2.85亿港元,没有基石,都是流通盘。

优乐赛没有基石投资者,但私下有没有安排铁锚,这就不得而知了。这票唯一的亮点就是盘子小,中签率低,上市后可能会炒一把。

四、预测中签率

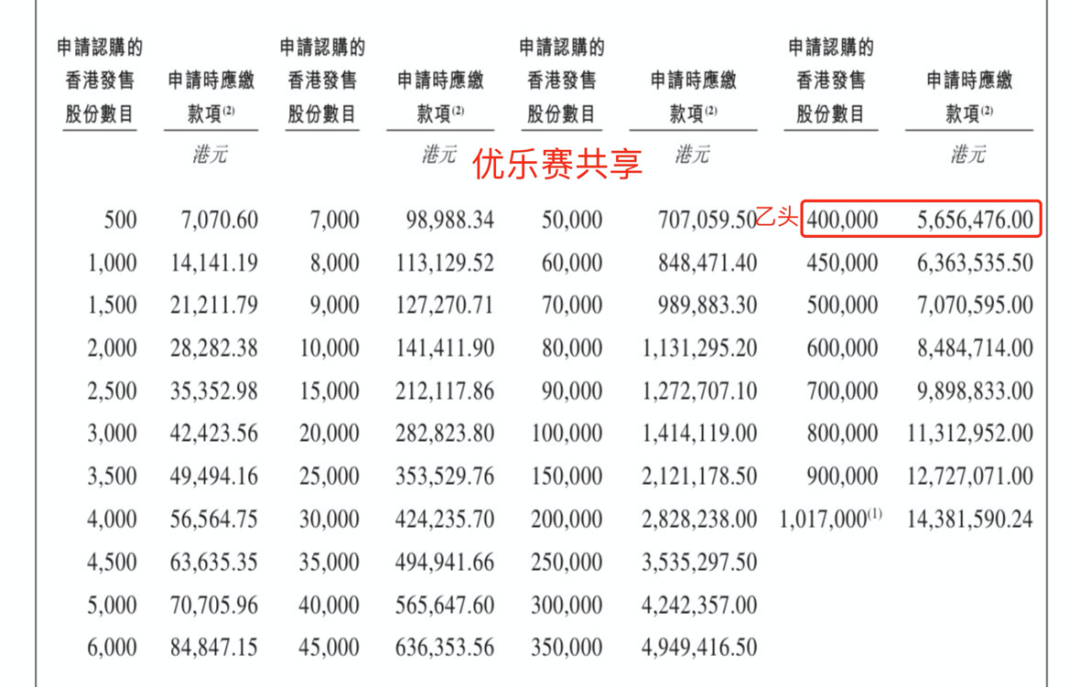

优乐赛目前孖展827倍,最终大概率会超购5000倍,甲乙组各2034手。申购人数按照20万人算,预估一手中签率低于1%,甲组全部抽签。

参考海致科技有23万人申购,其中乙组26386人。优乐赛乙组按16000人申购算,预估乙组也全员抽签。

五、新股评级

优乐赛的新股评级是满仓干!(拿命干>满仓干>梭哈>偷鸡>放弃)

这种货少,基本面垃圾的小票,不要问打不打,先问能不能中签,中签了才有资格说话。

精彩评论