之前一直是围绕耐用品消费逻辑来看优信,在汽车这个成熟消费领域,大家对二手车的偏好会越来越高,叠加经济震荡周期,消费者对更具性价比的二手车的需求肯定会更多,优信自然空间就高。

最近也是跟朋友有小范围交流,发现从消费大结构看的话,从二手经济或者说流通赛道去看,优信似乎也是个不错的生意,聊几个点。 $优信(UXIN)$

(一)存量为王,用资产逻辑去看二手车

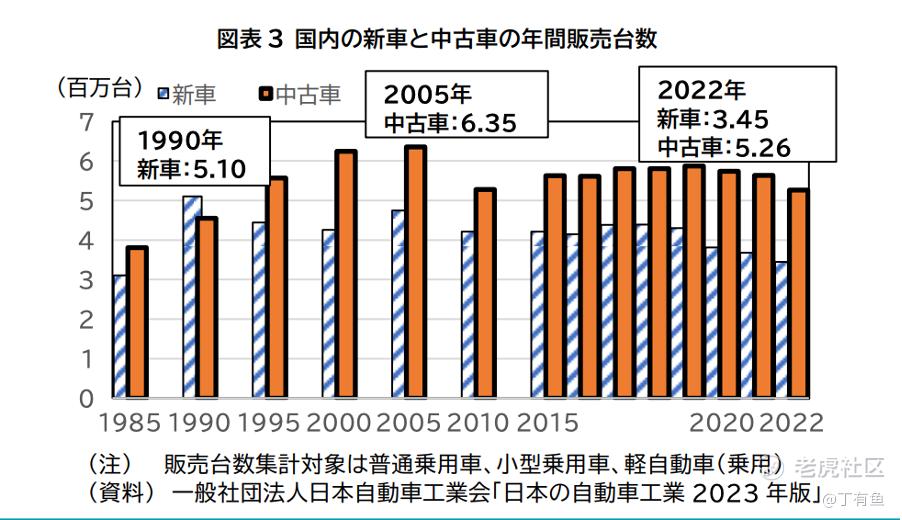

现在全球主要经济体增长放缓是不争事实,但看汽车赛道的话,新增需求是乏力的,不然国内也不会出现反内卷。之前一直参考美国二手车市场了,成熟比较早,最近看了下隔壁日本情况,感觉也差不多。

上世纪90年代新车冲顶超过500万,之后经济进入低增长周期回落,但二手流通更稳定,长期反超并维持优势。

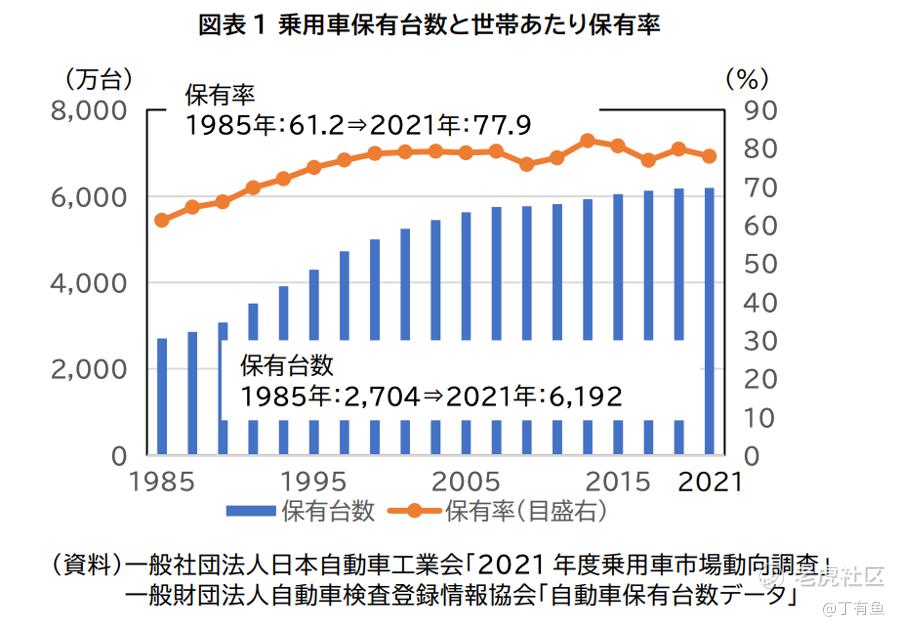

90年代以后,车的新增需求主要是来自换车与存量流通驱动,车也从耐用品变成存量资产的概念,基本情况就是保有量在,但是使用年限拉长、置换链条变长,二手车在这里面核心是承担了价格发现、分层供给功能,其实跟做市商逻辑就很像了。

成熟市场看,日本新旧车交易比例普遍在1.5:1以上,美国市场要更高达到2.5:1。

而且还有一个特别明显的现象,就是在日本新车鼎盛时期,丰田、日产、三菱等主机厂疯狂扩张销售渠道,像日本的住宅区、商业区、地铁站、高铁站等地方,都分布有不同品牌的新车销售点。从这个视角看,现在国内情况像极了当时的日本,只不过占领这些领域的换成了所谓造车新势力。

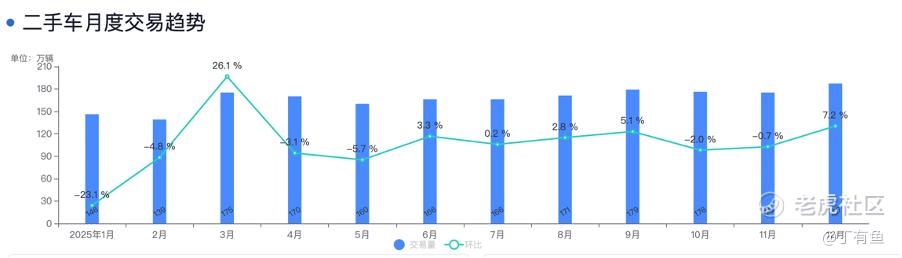

从数据来看,国内汽车市场结构正在接近这一拐点。根据公安部官方数据显示,截至2025年底,全国汽车保有量已达3.66亿辆。过去十年,保有量几乎翻倍,增量红利逐渐放缓,而存量规模足够大。2025年全年二手车交易量突破2000万辆,12月单月达到187万辆,环比增长7%以上。

新车购置最大的问题就是贬值速度比较快,这玩意就跟打新股一样,中国汽车经销商协会(CADA)的数据显示,许多车型在三年内贬值幅度约为原价的一半。相对来讲消费者还会转向性价比更高的二手和翻新汽车,存量流通活跃是必然。

如今政策面也鼓励以旧换新、放宽跨省过户等,进一步释放二手车市场潜力。

(二)赚“交易费”的平台过得挺好

不过在美股,时长似乎对做“流通效率”生意的有所偏好,几个典型公司:

Copart(事故车拍卖),2025财年营收约46亿美元,净利润约16亿美元,净利率超过30%,ROE长期维持高位。核心逻辑不造车、不持有重资产,只做交易撮合与拍卖,赚信息与时间差。经济环境越弱,事故车、全损车比例上升,反而提升平台供给,确实有一定逆周期属性。

RB Global(Ritchie Bros)工程机械拍卖平台,本质也是资产流通商。2025年营收45.91亿美元(+7%),净利润4.276亿美元。其业务仅撮合买卖,无制造投入,典型资产做市商模型,调整后EBITDA率高达约30%,而且是常年这个水平。

eBay(综合二手及拍卖平台),2025年营收111亿美元(+8%),净利润20亿美元,运营模式以佣金抽成为主,无库存压力,超过80%的交易来自二手商品,平台模式轻资产,现金流强,周期弹性低。 $eBay(EBAY)$

这些公司都属于轻资产(无厂房重投)、现金流好、抗周期(经济弱、残值车增多需求旺)。赚的都是让车辆更快流通带来的时间和信息差。

(三)越高价值资产,越需要流通平台

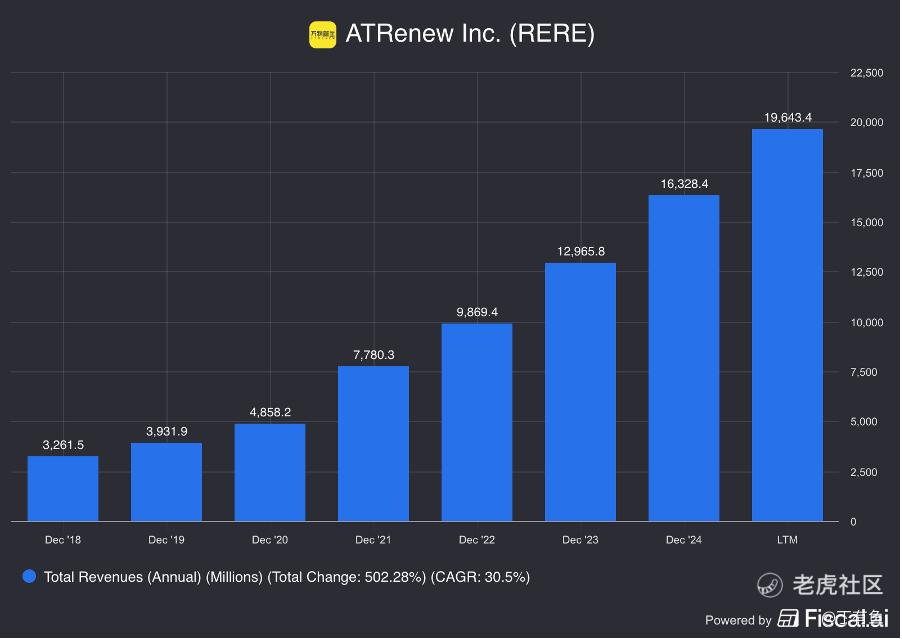

存量经济不仅在汽车领域表现出强劲流通潜力,其他高价值消费品的二手流通同样显示出类似趋势。短视频经常能刷到的转转、闲鱼广告,但这都是非公众公司不好参考,看下同样是中概的爱回收。 $爱回收(RERE)$

2025年前三季度营收逼近200亿元,潜力不小。我国2025年手机产销量近6亿部,这玩意跟汽车消费差不多,存在大量淘汰与升级市场,消费者以旧换新或直购二手机型成为普遍需求。

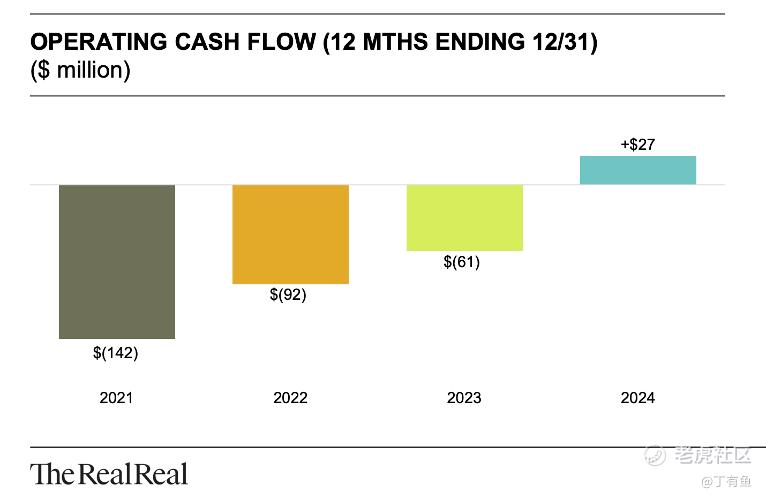

在奢侈品领域,The RealReal 2025年GMV突破21亿美元,收入6.93亿美元,全年正向自由现金流约5百万美元(运营现金流约3,700万美元),连续两年现金流为正了,说明这类二手流通平台在规模化增长的同时具备稳定的现金回报能力。

另外,包括像美股的Poshmark等平台再销售时尚服饰,本质上和Uber/WeWork等共享经济模式差不多,都是在吃存量资产的流通红利。

(四)再看优信

从以上情况再来看优信的话,所处的二手车流通,相比消费电子、时尚、奢侈品等优势会更明显。

首先就是单价高、而且更新频率比奢侈品更新更快、比房产更易流动,交易周期适中;其次,匹配的金融工具成熟,包括车辆贷款、延保、分期等产品完善。

现在的汽车二手流通不仅是独立的赛道,更是整个高价值资产流通平台化逻辑。像车辆整备环节,包括检测、整备、分销、保险与出口环节,都可与新车复用。最典型的就是日系车,二手车卖得好,除了贬值率高拿车成本低之外,最重要一点就是产业链配套。

在存量经济框架下,流通平台的价值不仅来自于交易本身的抽成,还来源于对跨品类资产流动效率的提升,这是一个可以跨行业验证的普适逻辑。

二手车平台大概经历过两个阶段:第一阶段是轻平台撮合,线上挂车、抽佣金,但供应链控制弱,车况不标准,履约体验参差不齐,平台很难建立壁垒。

第二阶段核心是供应链整合,也就是优信现在在做的事,自建整备中心、控制车源标准、统一检测体系、通过仓储大卖场形成区域节点、用金融工具提高成交转化。

相比生产企业依赖产能扩张,优信这类作为中国汽车资产流通网络中的一个节点,也有点“资产做市商”的味道,价值来自于加速闲置资产的流动和定价能力。对应到业务本身,就是库存管理能力与资产调度能力。

优信官方披露的库存周转是在30天左右,行业平均是约45天,从资本回报率的角度看,同等毛利水平下,高周转复利效应会进一步放大利润差距。

个人感觉优信还有两个看点值得关注,一是金融与增值服务渗透率,比如车贷渗透率、延保/保险对单车附加利润贡献,参考Carvana这类流通平台的利润弹性往往来自金融。再一个就是出口,二手车这块2019年启动试点,优信就是作为首批企业之一推进二手车出口落地。

现在二手车出口难点都是在整备标准、检测认证、跨境物流、目的国准入与售后体系。而天津港保税区项目,是优信在华北的首个一站式服务中心,定位为二手车交易服务综合体,明确写了“集车辆收购、整备、销售与出口于一体”,建筑面积7万平方米,正式运营后年营业收入可达数十亿元。

用流通视角去看二手车市场,走到这一阶段,靠套利/低价走量的空间一定是越来越小,行业必然回到更硬的体系化能力竞争。

精彩评论